每日經濟新聞 2017-10-19 22:55:12

每經編輯 每經記者 陳晨

每經記者 陳晨 每經編輯 吳永久

想買車,錢不夠,銀行、汽車金融公司幫你湊!

根據華創證券數據,2001年到2014年國內汽車信貸市場規模由436億元增長13倍至6595億元,而到2020年預計可達1.2萬億元。

你以為這些數以萬億計的車貸資產就只能老老實實地躺在那了嗎?當然不是,聰明的機構怎么可能讓他們成為一灘“死水”,為了盤活資產,于是乎,我們的車貸就被拿來做了證券化產品,你知道這是怎么一回事嗎?

規模和數量均翻倍

資產證券化(ABS)近兩年來討論的聲音越來越多,簡單點說就是將未來可以產生穩定現金流為償付支持的基礎資產,通過結構化設計進行信用增級,然后在此基礎上發行資產支持證券的過程。但是無論怎么說,首先要得有能夠產生穩定現金流的基礎資產。

華創證券表示,2000年至今,我國汽車銷量不斷增多,連續多年雄踞全球汽車銷量榜首。巨大的汽車需求也推動了我國汽車消費市場爆發式的增長,2001年到2014年國內汽車信貸市場規模由436億元增長13倍至6595億元,而到2020年預計可達1.2萬億元。

這不,基礎資產這就來了。大量的汽車貸款聯手資產證券化市場,汽車抵押貸款資產證券化(以下簡稱汽車貸款ABS)也就應運而生了,尤其是今年。

WIND數據顯示,截至今年前三季度(以發行公告日計算,下同),ABS市場上共有64單汽車貸款ABS產品,合計規模達1792.03億元。然而,這其中包括23單來自于今年前三季度。

根據上述數據統計顯示,今年前三季度汽車貸款ABS發行了23單產品,一舉成為前三季度信貸ABS產品中發行數量最多的類型,而去年同期僅為13單;另外發行金額上也呈現翻倍增長,達758.40億元,占到前三季度信貸ABS總額的23.5%。業內人士預計,今年全年汽車貸款ABS發行額有望突破1000億元。

值得一提的是,8月17日,福元2017年第二期個人汽車抵押貸款資產支持證券簿記建檔,此單債券是“債券通(北向通)”上線運行后,首單通過“債券通(北向通)”引入境外投資者的銀行間債券市場的資產支持證券。中債資信ABS團隊認為,這一方面有利于吸引更多投資者,拓寬本單債券的銷售渠道,另一方面,這也豐富了內地債券市場的投資者結構。

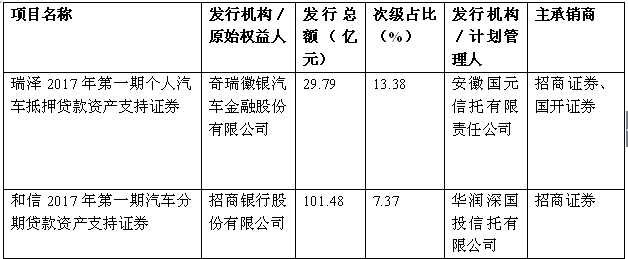

另外,WIND數據顯示,剛剛過完小長假,又有2單就是汽車貸款ABS成立,分別是和信2017年第一期汽車分期貸資產支持證券和瑞澤2017年第一期個人汽車抵押貸款資產支持證券,尤其是前者將發行101.48億元,成為今年所有ABS產品中少有的發行超百億的產品之一,這也將助力今年汽車貸款ABS破千億。

超八成ABS來自汽車金融公司

啥是汽車貸款ABS?其實就是指發起機構以合法擁有的汽車貸款及其抵押權和附屬擔保權益作為基礎資產,以其產生的現金流作為償付基礎,通過交易結構設置及信用增級措施將其轉變為可在金融市場出售和流通的證券。汽車貸款ABS均為銀監會監管,使用特定目的信托作為SPV。

據火山君統計,目前市場上汽車貸款ABS的發起人分為三類,分別是汽車金融公司、商業銀行和企業集團財務公司。而截至今年三季度末市場上發行的64單汽車貸款ABS中,其中有52單的發起人為汽車金融公司,占發行總數的81%,規模達1521.56億元,占到發行總額的85%。8單的發起人為商業銀行,規模達156.49億元;3單的發起人為企業集團財務公司,規模達78.98億元。

按常理而言,商業銀行相較于汽車金融公司融資渠道單一、融資成本高且受到貸款授信的限制等因素,商業銀行在開展汽車金融業務上應該更具有一定的資金成本的便利性,但是事實反而是汽車金融公司占據著車貸ABS市場。

“就資金而言,傳統上汽車金融公司的融資渠道相對有限,包括股東增資、定存、發債和借款等,其中以借款為主,在負債中的占比能達到80-90%。發行ABS產品有利于增加資金來源、降低融資成本,因而汽車金融公司具有較大動力參與其中”,興業研究分析到。

另外,火山君還了解到,汽車金融公司還承擔著輔助汽車銷售的工作,因而通過發行ABS“走量”的動機也比銀行更強。

不過值得注意是,伴隨著汽車貸款ABS的火熱發行,今年來汽車來發行的23單產品的發行成本也是水漲船高。火山君根據中國資產證券化分析網統計到,以AAA級為例,年初是最低的發行利率僅為4.08%,而最近超過5%的不在少數,如果再與2016年相比,則更顯今年融資成本上升,華創證券統計,2016年AAA級別的發行利率平均為3.21%。

外資機構參與ABS投資

“汽車貸款人員大多為中產階級,他們有較高還款能力,而且還有汽車作為抵押物,因而做成ABS逾期的風險較小,安全性更高。目前來看,車貸ABS確實比較受一些機構的歡迎,認購情況不錯”,一家大型信托公司人士告訴火山君。

另外,火山君也了解到,除了平常的銀行、基金等機構參與投資外,外資機構也在其中。中金公司稱,由于車貸ABS產品在金融危機中表現出穿越周期的特質,且外資發行人較多,因此外資機構也參與了我國車貸ABS的投資。

同時,華創證券也表示,汽車貸款整體安全度較好,從投資角度來說,需綜合考慮產品久期和收益率情況。目前來看,車貸ABS產品發行收益率相對傳統債券平利差優勢較小,更適合風險偏好低、短期配置型資金進入。對于偏好短久期、安全性好的資產以及具有配置規模壓力的機構,汽車貸款類資產證券化產品是優質的選擇,其他資金例如商業銀行理財、或追求高票息的專戶資金以及券商資管等資金可以選擇汽車貸款類資產支持證券夾層,獲取部分超額收益。

“隨著信用風險的頻發,ABS產品也不可避免的出現風險問題。此時投資者更愿意購買分散程度高的產品,來更大程度上的避免單個資產信用惡化帶來的損失。銀行間分散性較強的資產主要為個人債權,其中個人住房抵押貸款期限過長利率過低,而消費貸款沒有抵押,車貸資產則是沒有明顯短板的一類資產”,中金公司補充到。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP