券商中國 2018-04-23 13:47:09

大額存單最近突然火起來,除了利率大幅上調外,大額存單還有哪些優勢?各家銀行大額存單的收益率有多高?有哪些缺點?

保本保息的銀行大額存單,近期突然成了大熱點,是投資者眼中的香餑餑。利率提升是最大變化,有銀行甚至將利率上浮50%-55%!這已被更多解讀為利率市場化提速的重要表現。

先來說說大額存單市場近幾天的重要變化和原因:

一是利率變化有多大?不少銀行都在紛紛提高大額存單發行利率,近期大行、股份行和城商行、農商行的大額存單利率上限,已分別由之前的1.4倍、1.42倍、1.45倍上調到1.5倍、1.52倍及1.55倍;

二是為何這個時點,大額存單突然爆動?備受業內關注的資管新規即將落地,其核心在于打破剛兌和去杠桿,這個時候,保本保息的大額存單產品也自然受到保守型投資者的關注;

此外,銀行攬儲競爭愈加激烈,但具有利率優勢的攬儲工具有限,結構性存款、大額存單業務隨之火爆。

大額存單離一般百姓投資有多遠?優勢有哪些?為何銀行近期紛紛上調大額存單利率?上調后的利率又有多高?一起看六問六答。

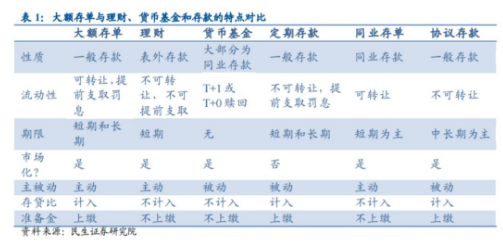

大額存單(CD),是指由銀行業存款類金融機構面向個人、非金融企業、機關團體等發行的一種大額存款憑證,是銀行存款類金融產品,屬一般性存款。

簡單地說,不同于不保本的銀行理財產品,大額存單在性質上是存款,但利息比定期存款高,靈活性相對定期存款也更好。

與定期存款相比,大額存單風險相當,也納入存款保險范圍,同時還具有可轉讓、收益率高等多個優勢:

1可轉讓:與定期存款不同,大額存單可以是不記名的,可以流通轉讓

大額存單的轉讓可以通過第三方平臺開展,轉讓范圍限于非金融機構投資人。對于通過發行人營業網點、電子銀行等自有渠道發行的大額存單,可以根據發行條款通過自有渠道辦理提前支取和贖回。

值得注意的是,個人大額存單能否轉讓,要看購買時的具體條款,部分大額存單是明確不可以轉讓的。

2收益率高:大額存單的利率普遍上浮40%(及以上),高于定期存款

近期大行、股份行和城商行、農商行的大額存單利率上限,已分別由之前的1.4倍、1.42倍、1.45倍上調到1.5倍、1.52倍及1.55倍。

需要注意的是,大額存單的付息方式也分為到期一次還本付息、定期付息并到期還本兩種,購買時需要注意。

3可以提前支取

定期存款要提前支取,就只能得到活期存款利率的利息,而大額存單提前支取雖然也收取罰息,但只損失小部分收益。

值得注意的是,大額存單發行期內不可提前支取。發行期結束后,可以全額提前支取,也可部分提前支取,部分提前支取后該筆存單余額不低于認購起點。

4期限更加靈活

先行的居民儲蓄整存整取定期存款主要有6個期限檔次(3個月、6個月、1年、2年、3年、5年),而大額存單期限包括1個月、3個月、6個月、9個月、1年、18個月、2年、3年和5年共9個品種。

大額存單的缺點顯而易見——“大額”。

定期存款幾乎任何投資者都可以參與,而個人投資者購買大額存單的起點金額為20萬元,部分銀行甚至提高到30萬元,非金融機構認購起點為1000萬元。這個門檻就將大部分投資者拒之門外了。

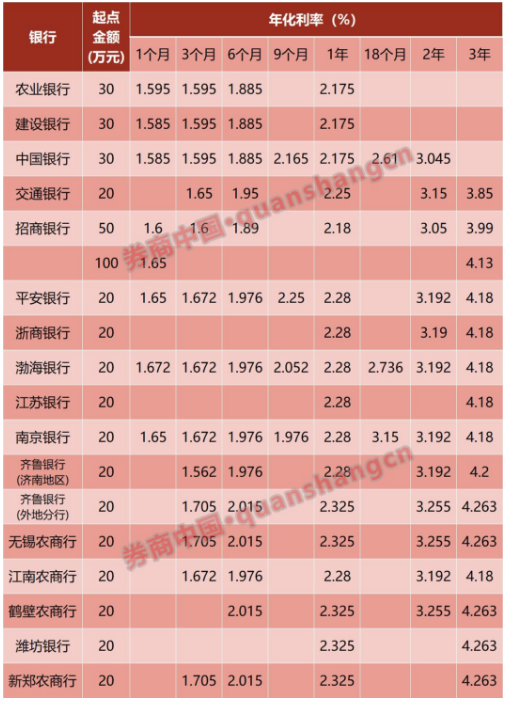

此前,大行、股份行和城商行、農商行的大額存單利率上限分別是1.4倍、1.42倍、1.45倍,也就是大額存單發行利率都是較基準利率上浮40%~45%。不過近期,不少銀行都紛紛調高大額存單發行利率,前述銀行的利率上限分別上調至1.5倍、1.52倍及1.55倍,也就是較基準利率上浮50%~55%。

下面是我們根據部分銀行官網整理出的部分個人大額存單利率的情況:

值得注意的是,表格中顯示的是部分利率調高的大額存單發行情況,大部分銀行都還未及時調高大額存單利率,因此并未列入表內。譬如,招行被列入表內的只有認購起點為50萬和100萬的個人大額存單,但20萬起購的大額存單利率較基準利率上浮仍未突破42%,因此未計入表內。

關鍵原因在于4月12號市場利率定價自律機制機構成員召開的會議,會議討論了關于放開商業銀行存款利率自律上限的事宜。這被市場公認為利率市場化改革再進一步。

不過接受采訪的銀行及分析人士普遍認為,存款利率上限的調整絕不會一步到位,而是分地區、分銀行類型、分批次地漸進式放開。“存款利率的過快上漲會推動貸款利率的上漲,從而進一步提高企業融資成本,從整體控風險、去杠桿為主線的監管導向看,完全放開的時機不一定成熟,政府可能更傾向于‘穩’。”一位大行深圳分行高管表示。

雖然普通存款掛牌利率都沒動,但4月12日會議結束后,部分銀行迅速發行了期限不等的大額存單,并普遍上調了大額存單利率:其中國有大行最快做出反應,大額存單利率較基準利率上浮幅度達到45%~50%;股份行和城商行上浮幅度達到50%~52%;農商行上浮幅度達到52%~55%。

值得注意的是,齊魯銀行作為城商行,該行在外地分行發行的大額存單利率也較基準利率上浮55%。

國泰君安首席銀行業分析師邱冠華認為,由于普通存款利率未動,僅有大額存單利率上調,這對銀行的負債成本和息差的實際影響極為有限。

根據《大額存單管理暫行辦法》,大額存單將采用電子化的方式發行。也就是說,個人和企業可以在銀行營業網點、電子銀行、第三方平臺,以及經央行認可的其他渠道購買。

大額存單的發行主體為銀行業存款類金融機構,包括商業銀行、政策性銀行、農村合作金融機構,以及中國人民銀行認可的其他金融機構等。

市場利率定價自律機制的數據顯示,截至目前,可發行大額存單的機構已達543家。而發行人發行大額存單,應當于每年首期大額存單發行前,向央行備案年度發行計劃。

雖然大額可轉讓存單發明于美國,但是早在1986年,交通銀行、中國銀行和工商銀行就發行了大額可轉讓存單,當時大額存單利率可比同期存款利率上浮10%,后經歷多次調整,上浮限額不斷降低。面額從100元至50萬元不等,推出之時曾備受追捧。

但因為偽造存單等犯罪行為多發,加上當時我國還未形成完整的二級流通市場,到1996年以后整個市場幾近停滯。此外,由于交易制度、技術系統較為落后,1997年4月央行決定暫停大額可轉讓定期存單的發行。

2015年6月,央行發布《大額存單管理暫行辦法》,大額存單得以重啟。首批試點銀行為工農中建交等9家銀行。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP