券商中國 2018-06-21 19:00:01

連跌五日,市值蒸發(fā)近1500億,富士康(工業(yè)富聯(lián))又創(chuàng)了一項新紀錄。

圖片來源:視覺中國

近來跌跌不休的A股令人唏噓,就連被業(yè)界寄予厚望的獨角獸們也有些撐不住了,進入比慘階段:工業(yè)富聯(lián)近5個交易日市值蒸發(fā)接近1500億,股價已經(jīng)逼近上市首日開盤價;藥明康德今日大跌9.51%,自高點下跌超過30%,A股三大神獸僅剩仍處新股蜜月期的寧德時代繼續(xù)漲停。

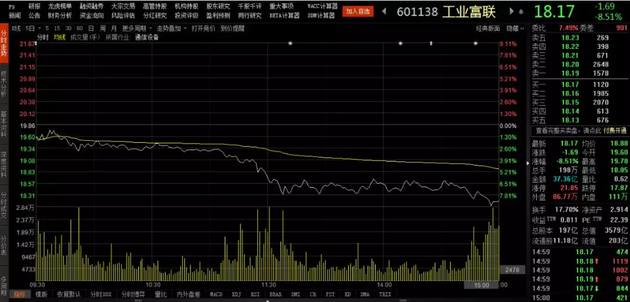

今日,工業(yè)富聯(lián)再跌8.51%,這已是連續(xù)第五日下跌,報收18.17元,已然跌破工業(yè)富聯(lián)上市首日收盤價。頂著超級獨角獸光環(huán)上市的工業(yè)富聯(lián)也未能逃脫股價回調(diào)的命運,數(shù)據(jù)顯示,近5日工業(yè)富聯(lián)累計下跌高達29.35%,市值蒸發(fā)近1500億元。

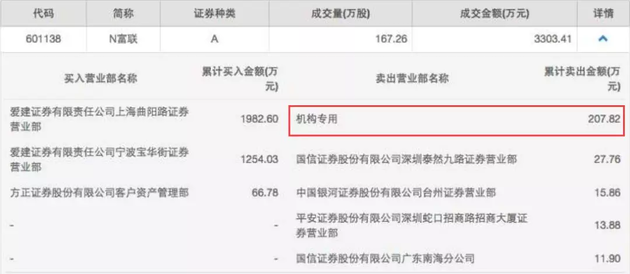

更重要的是,從工業(yè)富聯(lián)僅有的兩次龍虎榜數(shù)據(jù)可知,機構(gòu)資金成了拋售主力。以工業(yè)富聯(lián)首次開板為例,當(dāng)日換手率高達56.64%,賣出前五席清一色的都是機構(gòu)專用席位。累計賣出6.6億元。

先看A股最大獨角獸,工業(yè)富聯(lián)今日大跌8.51%,收報18.17元,當(dāng)日成交額為37.36億元,市盈率為22倍。

回溯工業(yè)富聯(lián)走勢:

6月8日,工業(yè)富聯(lián)正式登陸上交所,當(dāng)日開盤價為16.52元,開盤后不久就封住漲停板,當(dāng)日以19.83元收盤,成為A股市場市值最大的科技股。

6月11日至12日,工業(yè)富聯(lián)繼續(xù)漲停,收出兩個一字漲停板。

6月13日,即上市第四個交易日,工業(yè)富聯(lián)以7.21%的漲幅收盤,盤中最高觸及26.36元。

但此后,工業(yè)富聯(lián)的股價趨勢就急轉(zhuǎn)直下,開始了下坡路:

6月14日大跌9.45%;6月15日又跌去3.05%;6月19日打到跌停;6月20日繼續(xù)下挫2.26%。6月20日又一次重挫8.51%,收報18.17元。

連續(xù)下行了5個交易日之后,不僅公司股價直逼上市開盤價,近五日市值蒸發(fā)1488億元。

從上報招股說明書到獲得通過,富士康工業(yè)互聯(lián)網(wǎng)股份有限公司首發(fā)申請,僅用短短36天就獲得通過。資料顯示,工業(yè)富聯(lián)本次登陸A股市場,總共發(fā)行新股規(guī)模為19.69億股,發(fā)行價格為13.77元/股,募集資金總額約為271.20億元。值得一提的是,工業(yè)富聯(lián)還向包括BAT、中央?yún)R金、招商局等在內(nèi)的20家機構(gòu)進行戰(zhàn)略配售,擁有堪稱A股史上最強配售陣容。

富士康董事長郭臺銘在工業(yè)富聯(lián)上市之前,參加了富士康大陸投資30周年論壇,當(dāng)時他表示,工業(yè)富聯(lián)上市后,會馬上發(fā)行員工持股激勵計劃,激勵人才。

工業(yè)富聯(lián)董事長陳永正在上市儀式上接受媒體采訪時表示,公司上市成功只要高興1秒鐘就好,上市后感覺是很大的責(zé)任:首先是對股東的責(zé)任,股東期待越高,壓力就越大;其次是對行業(yè)的責(zé)任,工業(yè)互聯(lián)網(wǎng)是新興行業(yè),沒有嚴格意義上的標準,作為第一個行業(yè)企業(yè),對同行、合作伙伴都有責(zé)任。

雖然工業(yè)富聯(lián)上市首日股價表現(xiàn)給力,但在當(dāng)日已經(jīng)出現(xiàn)大手筆拋售。上海證券交易所的交易公開信息顯示,當(dāng)日有機構(gòu)專用席位賣出總計207.82萬元。此外,四家營業(yè)部分別賣出27.76萬元、15.86萬元、13.88萬元和11.90萬元,總計賣出69.4萬元。

6月13日,也就是工業(yè)富聯(lián)股價創(chuàng)出盤中歷史新高后大跌收盤的當(dāng)日,該股換手率高達56.64%,又一次登上了上交所的龍虎榜。上交所網(wǎng)站顯示,當(dāng)日出貨的前五大主力都是機構(gòu)專用席位,最高賣出規(guī)模為17307.02萬元,最少的也達到8429.39萬元,五個席位總計賣出6.6億元。

除工業(yè)富聯(lián)外,A股獨角獸概念股大多都已熄火。

5月8日上市的藥明康德(603259),在上市后一度連續(xù)走出16個漲停,不過近期也漸顯頹勢,今日更是幾乎跌停,收跌9.51%。

回顧歷史走勢,上市首日,藥明康德的開盤價為25.92元,當(dāng)日毫無懸念地走出漲停,收報31.10元。此后,藥明康德又連續(xù)走出了15個一字板漲停,于5月29日收報129.91元。不到一個月的時間,藥明康德不僅股價突破百元大關(guān),而且累計漲幅高達4倍。

不過,6月份以來,藥明康德的股價走勢也出現(xiàn)了明顯的拐點:6月4日,盤中最高達到138.87元,但收盤時重挫9.01%;6月19日,收盤價跌破100元關(guān)口;6月21日,藥明康德大跌9.51%,收報91.39元,公司市值規(guī)模也回到千億以下,為952億元。

A股獨角獸僅剩寧德時代(300750)一枝獨秀。

6月11日,寧德時代在深圳證券交易所掛牌上市,當(dāng)日開盤價30.17元。上市以來,寧德時代的股價表現(xiàn)氣勢如虹,即使近期A股市場整體疲弱,甚至是在大市遭遇重挫時,該股依然每天都能走出一字板漲停。6月21日,寧德時代以70.54元收盤,走出上市以來的連續(xù)第八個漲停板,公司市值也達到1532億元。

A股老牌獨角獸公司近期同樣表現(xiàn)不佳,比如三六零、華大基因、巨人網(wǎng)絡(luò)等相較歷史最高市值縮水分別達50%、54%和70%。除獨角獸公司外,獨角獸相關(guān)概念股大多走勢疲軟。

上海證券研究所所長助理蔡鈞毅在接受券商中國記者采訪時表示,目前對于創(chuàng)新科技類公司的股價不宜預(yù)期值過高,應(yīng)當(dāng)謹慎對待A股科技股。

“在大型科技股的連續(xù)上市的擴容壓力下,對整個板塊會有估值稀釋作用,而且目前看大部分增量科技股成長性基本已經(jīng)到了成熟期,參考美國市場發(fā)售估值并不便宜。本質(zhì)上解讀,目前獨角獸概念性更多一些,很多公司內(nèi)在質(zhì)量并不容易把握。一將功成萬骨枯,真正能走出的公司可能有限,而投資講究確定性。從投資角度看,可以等估值調(diào)整以后再找機會買入。” 蔡鈞毅說。對于未來可能發(fā)行CDR的科技類公司,他的看法同樣如此,實際套利空間可能有限。

興業(yè)證券首席策略分析師王德倫在此前的報告中提出,創(chuàng)新型企業(yè)的上市有三大好處,分別是有助于資本市場穩(wěn)定發(fā)展、有助于金融支持實體與金融去杠桿,以及有助于吸引外資持續(xù)流入。

首先,目前A股房地產(chǎn)鏈條等周期性企業(yè)利潤占比高,業(yè)績?nèi)菀资艿禺a(chǎn)周期影響。這種業(yè)績層面的大幅波動在一定程度上也導(dǎo)致了A股暴漲暴跌的現(xiàn)象。因此,在資本市場引入更多的創(chuàng)新型企業(yè),降低傳統(tǒng)經(jīng)濟企業(yè)的占比,有助于降低整體市場對經(jīng)濟周期的敏感性,從而降低市場波動,更好地營造出價值投資氛圍。

其次,經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型升級和相關(guān)新經(jīng)濟企業(yè)發(fā)展離不開資金的支持。股票融資比例的擴大,一方面可以降低企業(yè)負債率,為金融去杠桿服務(wù),另一方面可以降低企業(yè)的融資成本,緩解企業(yè)融資難融資貴問題,是直接融資的重要形式。

最后,外資持續(xù)穩(wěn)定流入、進而帶來的中國對全球金融周期變動敏感度較低的這段時間,是實現(xiàn)資本市場對外開放的重要時間窗口。優(yōu)質(zhì)的創(chuàng)新型企業(yè)境內(nèi)上市能夠吸引更多的外資配置資金進入,不僅有助于給市場帶來增量資金,還有助于延長這段資本市場對外開放的窗口期。

來源:券商中國(ID:quanshangcn) 記者:沈?qū)?/p>

以上內(nèi)容為每經(jīng)App出于傳遞信息的目的進行轉(zhuǎn)載,不構(gòu)成投資建議。據(jù)此入市,風(fēng)險自擔(dān)。投資有風(fēng)險,入市需謹慎。

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112