華爾街見聞 2019-03-07 20:22:26

今年來暴漲138%的保險巨頭中國人保攤上事了,國內券商龍頭中信證券今日發布了一份看空報告,直言其股價過高,有超過50%的下跌空間。

圖片來源:攝圖網

近期狂飆猛進的A股讓不少致力于基本面研究的投資者措手不及,收益率被“大媽們”完爆。按市場上流行的段子來講就是:基本面,基本面,基本天天在吃面。半夏投資的李蓓就寫了一篇《基本面這個大笑話?》來調侃。

目前A股中有許多個股的估值已經遠遠超越了合理性,作為國內券商龍頭的中信證券看不下去了,將槍口對準了中國人保。

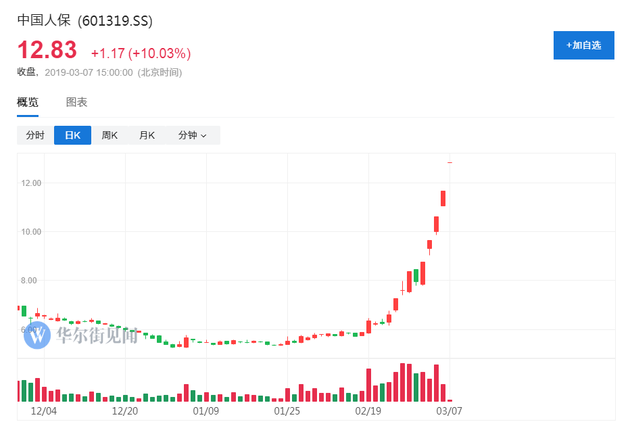

作為本輪行情的標桿股之一,今年來中國人保累計漲幅達到138.48%。特別是從上周一(2月22日)以來,9個交易日7天漲停,火爆程度令人咋舌。就在這個當口上,中信證券發布了一份看空中國人保的研究報告,直言“A股顯著高估”。

在中信證券看來,中國人保的股價顯著高于合理區間,未來一年潛在下跌空間超過53.9%(今日漲停后,對應空間擴大為63.29%),絕對是“腰斬式”的看空。

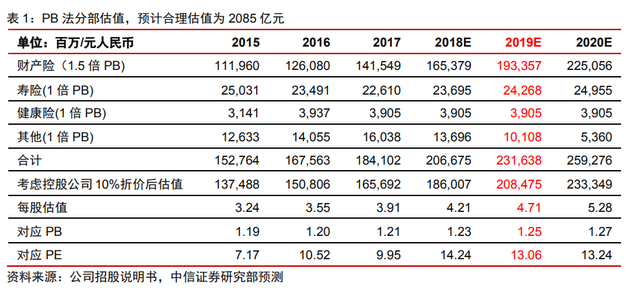

按照中信證券的估值算法,預計人保財險未來三年ROE為13%左右水平,給予1.5倍PB。壽險、健康險、其他業務按1倍PB估值。再考慮10%控股公司折價,公司2019年合理估值為2085億元人民幣,對應2019年1.25倍PB,13.1倍PE。

近年來內地券商鮮有對上市公司做出賣出評級的報告,而歷史上首次覆蓋即給出賣出評級的只有6例。

在此次中信證券看空中國人保的報告之前,2016~2018年三年時間只有兩份評級為賣出的券商報告:分別是2018年2月信達證券對獐子島,以及2018年7月川財證券對長生生物的研究報告。上述兩家公司都是出現了“黑天鵝”事件。

再之前,則要追溯到2015年6月中銀國際建議賣出中海油服,理由是一份大合同被取消。

由此可見,被給出賣出評級的公司大多是因為出現了意外事件。單純因為基本面而被券商給出賣出評級的公司少之又少。而即便是賣出評級,也多是波段操作的建議。

(近年來部分賣空報告)

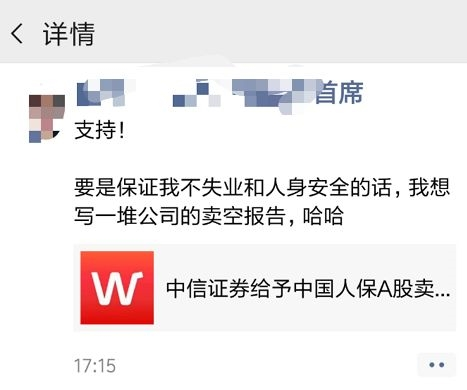

由于券商研究員需要維護與上市公司間的關系,建立人脈等原因,通常不會直接出具賣出級別的研報。即使調研結果不理想,大多也只是給出“中性”的評價。

有研究員就直言:要是保證我不失業和人身安全的話,我想寫一堆公司的賣空報告。由此可見,缺乏看空報告在A股依然是常態。

* 說到中國人保暴漲的原因,主要有以下三方面:

* 占據了大金融行情的風口

* 次新股流通盤小,波動本身偏大

* 遭多路游資爆炒

由于今年行情火爆,強勢個股登上龍虎榜的概率也在降低(滬市只取漲幅絕對值前3上榜),不過從僅有的部分成交也能看出,游資對中國人保的大漲起了極大的推動作用:銀河紹興,國君順德東樂路,國君上海分公司等知名游資都是動用了上億資金進行買賣。窺斑見豹,未能上榜的資金顯然更加龐大。

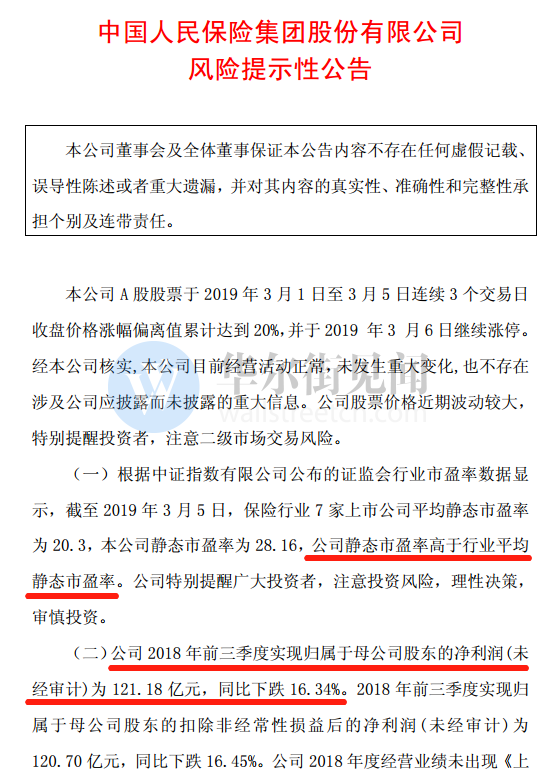

其實不光是分析師的看空報告,中國人保自己也在提示風險。昨日晚間,中國人保發布公告,特別提示投資者注意二級市場交易風險。公司不僅估值高于行業平均水平,去年業績也是下滑的。

(華爾街見聞 周覓)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP