每日經濟新聞 2019-03-13 20:58:32

《每日經濟新聞》記者最近走訪多家券商投行發現,跟投可能給券商帶來的虧損風險是讓一些投行人士困惑的一個方面。除此之外,還包括跟投對科創板項目定價的影響,而最大的困惑還是“缺錢怎么辦?”

每經記者 王海慜 每經編輯 吳永久

有知名研究人士近日曾指出,科創板與主板相比有著不少顯著的區別,其中一點就是之前券商投行IPO保薦承銷一本萬利,而現在科創板有了跟投等要求后,就給保薦承銷業務帶來了風險。

《每日經濟新聞》記者最近走訪多家券商投行發現,跟投可能給券商帶來的虧損風險是讓一些投行人士困惑的一個方面。除此之外,還包括跟投對科創板項目定價的影響,而最大的困惑還是“缺錢怎么辦?”

實際上,跟投就意味著承接科創板項目將對券商的凈資本有著更高的要求。一些以往投行業務業內領先但凈資本實力相對不足的券商正對此憂心忡忡,而那些雖然近年來投行排名無緣三甲,但在凈資本、風控上具有明顯優勢的頭部券商則看到了“上位”的機會。

在此前的科創板系列規則征求意見階段,保薦機構曾對科創板項目中券商跟投的安排有分歧。當時有投行曾表示,出于對資金的需求,跟投會對證券公司有較大的影響;保薦機構無法承受跟投風險。

而從3月初正式落地的科創板“2+6”系列規則文件來看,科創板對券商跟投的要求更為明確。《科創板股票發行與承銷實施辦法》中明確“科創板試行保薦機構相關子公司跟投制度”。

有知名研究人士近日曾指出,科創板與主板相比有著不少顯著的區別,其中一點就是之前券商投行IPO保薦承銷一本萬利,而現在科創板有了跟投等要求后,就給保薦承銷業務帶來了風險。

何謂風險?資深投行人士王驥躍近日表示,科創板項目要求券商跟投,這就對券商篩選項目和定價的要求比較高,如果定價定高了,券商再以不低的比例跟投,導致的結果可能就是全部承銷費還不足以彌補跟投的虧損。

除此之外,跟投對科創板項目定價的影響也讓部分投行人士擔憂。“由于券商的投資子公司要跟投科創板項目,在定價方面,投資子公司與發行人的訴求不一樣,投行被夾在中間,預計這里面的博弈會比較多。”某投行人士表示。

不過,據《每日經濟新聞》記者最近走訪多家券商投行發現,跟投除了帶給一些投行上述困擾外,最大的困惑還是“缺錢該怎么辦?”這樣的困擾在一些資本實力相對不強,但又想在科創板投行業務上有所作為的券商身上體現得更為明顯。

有行業人士認為,跟投使得券商的保薦承銷業務逐步從原來的輕資產業務,演變為重資產業務,不排除隨著科創板的落地、成熟,以及相關規則在更大范圍的推開,未來投行的競爭格局會發生一定變化。

據東吳證券測算,假設未來2~3年內,科創板IPO規模達5000億元(每年約1500~2000億元),以4%的承銷保薦費率(去年行業平均約3.8%)計算,那么每年增厚投行承銷保薦業務收入的比例在15.6%~26%,這還不包括跟投可能會給券商帶來的一、二級市場聯動投資收益。

但由于跟投機制等“新玩法”存在,所以這些增量市場或將被重新分配。對此,不少業內人士目前已頗有感觸。

例如,日前,有知情人士向《每日經濟新聞》記者透露,某北京以投行見長的大型券商內部對即將到來的科創板項目業內競爭形勢心存憂慮。

首先,科創板設置在上交所,該券商總部在北京的地緣優勢就相比那些總部在上海的頭部券商相對缺乏。

其次,科創板項目跟投帶來的資本金壓力也讓券商感到壓力。

在一些業內人士看來,目前科創板的門檻不管是準入還是退出其實定得不低。

某資深投行人士向《每日經濟新聞》記者表示,“去年港交所允許未盈利的生物科技類企業上市,目前已經有5家尚未盈利的生物科技企業上市,其中發行市值最低11.2億美元,比規定門檻(15億港幣)要高不少;創業板開板初期的時候也是這樣,實際上市的情況比規定標準要高。”他預計,未來科創板開板初期,上市公司的整體體量可能也不會小。

而在華東某大型券商投行部門負責人看來,要獲取科創板的優質項目,還要看團隊的能力,不過對行業而言也是“僧多粥少”,如果定價較高,那么券商跟投的壓力也會增大。他向《每日經濟新聞》記者坦言,在跟投模式下,“未來我們的資本也會顯得不太夠。”

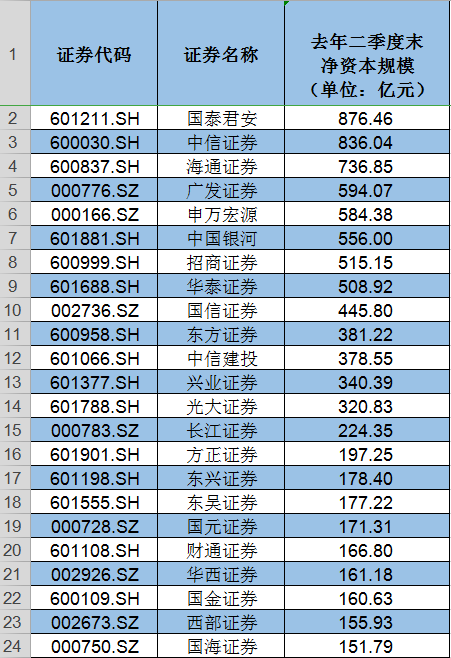

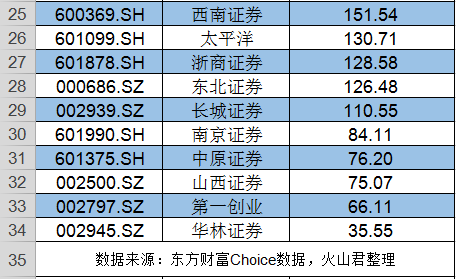

雖然目前關于券商跟投的相關細則還未出臺,不過業內各家投行對跟投的比例已有自己的預期,少則2%,多則10%。如果未來有大型獨角獸在科創板上市,那么即使是2%的跟投比例對券商而言也需要消耗較多的資本金。但至少目前,承銷保薦業務排名與凈資本規模排名顯得匹配度不高。

據東方財富Choice數據統計,盡管上述北京券商去年IPO承銷保薦收入位列行業前五、目前在審IPO項目數量也位居行業前三,但截至去年二季度末,其凈資本規模排名行業十名開外,較三甲的頭部券商差距較大。

有機構分析認為,由于科創板的跟投制度,將消耗券商資本金,因此在科創板時代,國內券商的核心競爭力將面臨重塑,而資本規模將是券商擴大業務規模的核心前提,那些資本規模大、募資能力強的券商將占據優勢。

值得一提的是,在科創板時代,另類投資子公司將肩負起券商項目跟投的責任,那么將來另類投資子公司的實力如何對券商而言就顯得更為重要。

資深券商戰略研究人士告訴《每日經濟新聞》記者,“以前券商有直投公司,經過規范整頓后變為私募股權投資基金管理子公司了,而另類投資子公司就變為券商事實上的自有資金直接投資平臺。”

據啟信寶統計,在去年中報凈利潤排名前15名的券商中,尤其是幾家頭部券商的另類投資子公司注冊資本規模大多達幾十億,中信證券的另類投資子公司注冊資本更是超百億,而上述北京券商另類投資子公司的注冊資本規模相對較小。

此外,還有分析認為,科創板無疑是現在各大券商投行逐鹿的焦點,由于“玩法”與主板大不相同,在未來行業市場化競爭趨于激烈的背景下,那些雖然近年來投行排名無緣三甲,但在凈資本、風控、地域等因素具有明顯優勢的頭部券商則看到了“上位”的機會。而原本排名領先的投行則可能因為不適應新“玩法”,使得其行業地位受到挑戰。

那么,在現階段券商應該選擇什么樣的手段補充資本金呢?

上述資深券商戰略研究人士認為,目前來看,對于那些凈資本不足的券商補充凈資本比較有效的途徑是定增,還有就是發行次級債,但其效果不如股權融資來得直接。不過從目前來看,一些券商由于大股東持股比例不高,也有股份被稀釋的擔憂。

有行業人士認為,券商跟投使得科創板的市場化特征得以凸顯,也能進一步強化投行的盡責意識,從而起到保護投資人利益的作用。

事實上,在海外成熟市場,投行跟投IPO項目也是慣例。上述投行部門負責人向《每日經濟新聞》記者指出,“券商跟投確實是未來IPO的發展趨勢,高盛這樣國際大投行也是重資產模式;另外,高盛在海外市場做的IPO項目,主要是通過跟投賺錢,承銷保薦費其實不算多。”

不過現實中,無論是橫向比較國內銀行,還是縱向比較國際大投行,國內券商始終存在資本實力相對偏弱的問題。

相對券商,當前大型國有商業銀行才是國內金融市場的真正“主角”。國有商業銀行近十幾年來,先后經過注資、不良資產剝離、股份制改造、上市、增發等幾個不斷增強資本實力的過程。在2018年英國《銀行家》雜志全球前十大商業銀行排名中,我國的四大行包攬前四席。

據證券業協會統計,去年前三季度,行業內131家證券公司總共實現凈利潤496.6億元,這一數字甚至還略低于興業銀行去年前三季度的凈利潤,更遑論國有四大行了。

此外,與高盛等海外大型投行對比,我國頭部券商的資本實力同樣差距明顯。據機構統計,中信證券、國泰君安、海通證券、中金公司等頭部券商的資產規模僅為高盛十分之一左右,資本規模僅為其四分之一左右。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP