每日經濟新聞 2019-03-18 16:52:42

說起貸款,人們往往首先想到銀行,而不是保險公司;說起貸款抵押物,人們往往也是先想到房產、汽車、古玩字畫,而不是保險單。但最近,保單貸款卻解決了小江的燃眉之急,面對動輒十幾萬的裝修費用,他表示,保險單貸款利率相對較低,而且只要向保險公司出具保單就可以,適合沒有房產或其他資產可供抵押的人。

每經記者 胡楊 每經編輯 廖丹

說起貸款,人們往往首先想到銀行,而不是保險公司;

說起貸款抵押物,人們往往也是先想到房產、汽車、古玩字畫,而不是保險單。

但是,隨著裝修旺季的到來,保單貸款卻解決了部分人的燃眉之急。新婚不久的小江便是如此。

面對動輒十幾萬的裝修費用,存款不多的小江犯起了愁。在瀏覽各種貸款產品后,小江看中了“保險單貸款”。他對《每日經濟新聞》記者表示:“不同于網貸的高利息,保險單貸款利率相對較低,而且只要向保險公司出具保單就可以,適合我這種沒有房產或其他資產可供抵押的人。”

那么,保單貸款果真門檻低、成本也低嗎?《每日經濟新聞》記者咨詢發現,事情可能不像小江聽說的那么簡單。

某合資壽險公司代理人向《每日經濟新聞》記者介紹稱,保單貸款就是將投保人所持有的保單抵押給保險公司,借到的錢實際上是這份保單所內含的現金價值。通俗來講,所謂的現金價值,就是投保人退保或保險公司解除保險合同時,由保險公司向投保人退還的那部分金額。

需要注意的是,由于所貸款項其實是保單的現金價值,因此保險期間較短、現金價值較少的醫療險、意外險等產品不能進行保單貸款。一般來說,壽險以及分紅和年金類的長期險現金價值較高,因而都可以辦理借款。不過,這類產品在第一個保單年度甚至前幾個保單年度現金價值很低或者為零,因此會有“投保一定時間或繳費滿一定次數才能申請保單貸款”的要求。

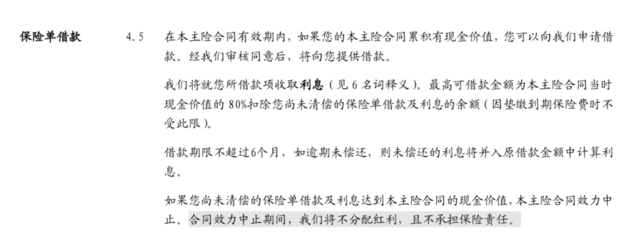

《每日經濟新聞》記者查閱某壽險公司年金保險(分紅型)合同條款發現,其中已經單獨列明“保險單借款”的相關內容,即:在主險合同有效期內,如果主險合同累積有現金價值,可以申請借款。經審核同意后,將提供借款。

不過,合同條款明確規定:最高可借款金額為主險合同當時現金價值的80%,而借款期限不超過6個月。

據上述代理人介紹,如果是向保險公司申請保單貸款,借款金額上限基本都是當時保單現金價值的70%~80%。

“辦理時,投保人需要出示保險單、身份證明和銀行卡等信息,保單貸款借款期限比較短,手續相對簡單,放款速度也比較快,因此更適合有短期資金周轉需求的人。”她表示:例如某保單當前的現金價值為10萬元,那么貸款人最多可憑此向保險公司借款8萬元,借款期限6個月。6個月后,如果債務人逾期,那么保險公司將用該保單的現金價值抵扣這8萬元以及6個月期間所產生的利息。

目前來看,國內的個人保單質押貸款業務還處在初步發展階段。尤其是“利用保單向保險公司申請貸款”一事,多數人都鮮有耳聞,部分消費者甚至擔心保單效力在申請貸款后會受到影響。

《每日經濟新聞》記者從某大型保險公司處了解到:借款期間,保險合同并不因此中斷,保險公司還是會照常理賠,但理賠款會預先扣除已借款項及利息。如果涉及分紅,貸款后,分紅金額也仍依據原本的價值來計算,不受貸款影響。不過,對于那些設置了保費豁免的保險產品,如果已經發生保費豁免,該保單則不能再辦理質押貸款。

至于保單貸款的成本,以前述的年金保險(分紅型)為例,其保險合同中注明:保險單借款的借款利率以中國人民銀行公布的同期一年期貸款利率+0.5%為上限,且以保險公司在每月第一個營業日公布的借款利率為準。

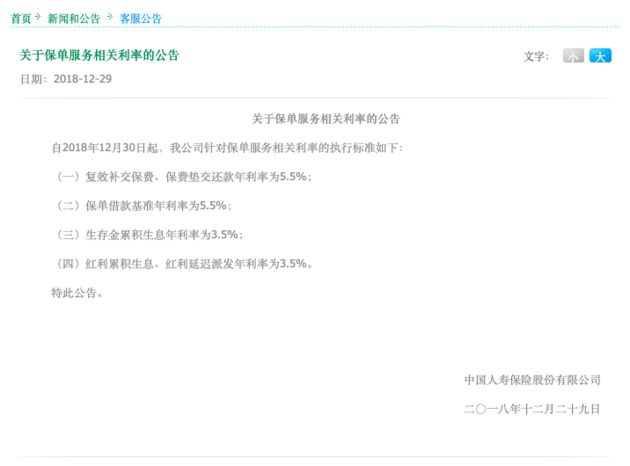

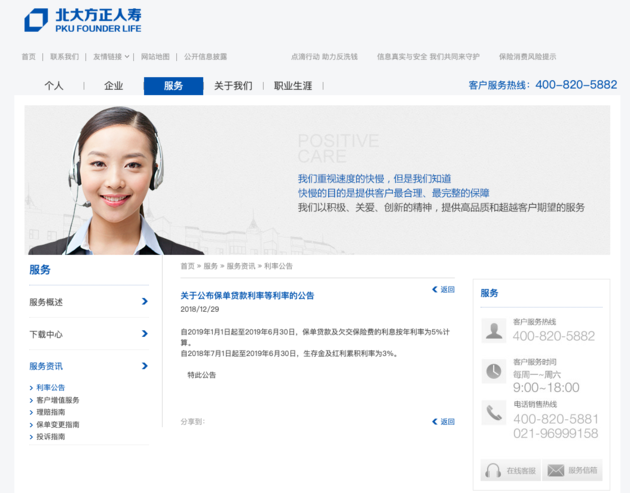

而據《每日經濟新聞》記者查詢,現階段,保險公司公示的保單貸款利率多在6%左右。例如:中國人壽實施的保單借款基準年利率為5.5%;北大方正人壽保單貸款按年利率為5%計算。而招商信諾人壽披露的保單借款利率(2019年上半年)則為5.25~7%不等。

上述保險代理人提示稱,保險合同里如果沒有寫明具體的貸款利率,申請人則需要關注由保險公司出具的借款合同,其中應當注明了實際的貸款利率(保單質押率)。

據了解,保險公司只接受投保人本人來主張申請貸款,被保險人無論和投保人是不是同一個人,投保人都需要出面。另外,為防范道德風險,若被保險人與投保人不是同一人,申請借款時則需要被保險人簽字確認。

由于保單貸款的申請流程相對簡單,因此,投保人應尤其注意保護好個人信息。《每日經濟新聞》記者注意到,此前,江西南昌就出現過保險業務員借投保人名義辦理保單貸款并套取資金的案件。

具體來說,這名保險業務員通過竊取投保人的保單信息、銀行賬戶密碼、身份證等辦理了保單貸款,卷走其30余名客戶的共計近百萬資產。

據了解,在保險滿期給付時,部分受害人被保險公司告知無法拿回保險費,需要先償還貸款,這才知道保險業務員已經拿自己的保單辦理了質押貸款。依照受害人的描述,該保險業務員先謊稱投保資料出現問題,要求受害人重新辦理一張銀行卡,由此向受害人索要身份證等材料。由于受害人均為老年人,該保險業務員就建議他們設置簡單的銀行卡密碼,如生日等,為實施犯罪提供了機會。

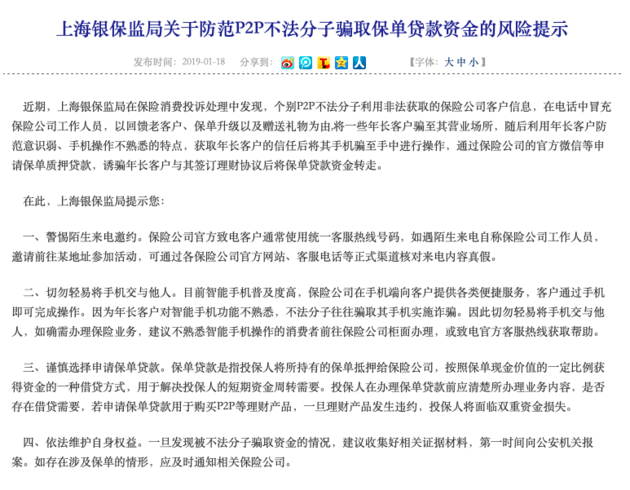

除此之外,也有個別P2P不法分子騙取保單貸款資金的情況,他們利用非法獲取的保險公司客戶信息,在電話中冒充保險公司工作人員,以回饋老客戶、保單升級以及贈送禮物為由,將一些年長客戶騙至其營業場所,隨后利用年長客戶防范意識弱、手機操作不熟悉的特點,獲取年長客戶的信任后將其手機騙至手中進行操作,通過保險公司的官方微信等申請保單質押貸款,誘騙年長客戶與其簽訂理財協議后將保單貸款資金轉走。

對此,上海銀保監局曾發布風險提示稱:謹慎選擇申請保單貸款。投保人在辦理保單貸款前應清楚所辦理業務內容,是否存在借貸需要,若申請保單貸款用于購買P2P等理財產品,一旦理財產品發生違約,投保人將面臨雙重資金損失。

某保險公司高管也在交流中指出,包括炒股在內的高風險投資都不宜采用保單貸款。

“保單貸款期限很少會超過半年,因此僅適合用于短期資金周轉。借款人也切記定期還款,如果發生逾期或欠繳就會抵扣保單的現金價值,保單現金價值一旦為零,保險合同就自動終止了。”

如果遲遲未履行還款義務,申請人甚至還將被推至被告席,這樣的案例其實并不少見。

今年3月12日,中國裁判文書網就公開了這樣一份由保單貸款引發的民事訴訟案件判決書。

判決書顯示,借款人在提出保單貸款申請后,以5.8%的年利率獲得了5.34萬元的貸款金額,雙方約定貸款到期后可順延180天。但是,就在這順延的180天內,借款人辦理了退保,且未在貸款最后到期前償還貸款款項。最終,借款人被保險公司告上法庭。

盡管被告提出了其拒不還款的多項理由,但基于保單貸款申請書等材料的有效性,法院最終判決被告向某保險公司一次性償還保單貸款五萬余元及相應利息。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP