每日經濟新聞 2019-03-25 18:01:38

前有堵截,后有追兵的情況下,“云集們”生存空間幾何?

每經記者 陳克遠 每經編輯 王麗娜

圖片來源:攝圖網

前有拼多多,憑借3年發展成為“社交電商第一股”;現有云集,憑借4年發展沖刺“會員制電商第一股”。社交電商的紅利依舊在釋放,但真正能嘗到甜頭的能有幾個?

3月22日,云集向美國SEC提交上市招股書。根據招股書顯示,云集計劃通過公開募股募集最多2億美元資金,資金將主要用于拓展公司業務運營、建設技術基礎設施,以及提升平臺服務能力。

從云集提交的招股書數據來看,不論是GMV、買家數量、會員數量都表現出了強勁的增長態勢。但從凈利潤、毛利率等層面來看,云集也有著自身的發展難題。而除了內部痛點外,行業中諸如環球捕手、貝店、每日拼拼等會員制電商模式同樣發展迅猛,此外阿里、京東、蘇寧、國美等互聯網零售巨頭同樣對社交電商覬覦已久。

在前有堵截,后有追兵的情況下,“云集們”生存空間幾何?

云集挖到“金礦”

“國內社交電商的鼻祖”“中國會員電商赴美第一股”,這是業界對云集的贊譽。眼看著云集即將上市,這一此前不顯山不露水,甚至一度被質疑傳銷的電商平臺再次被推到了媒體的聚光燈下。而實際上,如果不考慮其此前所觸碰過的政策紅線,從模式來看,不得不說云集在競爭激烈的電商領域挖到了“金礦”。

云集成立于2015年,在此之前其創始人肖尚略一手造就的“小也香水”亦是曾在淘寶上風靡的爆款商品。但正是體會到了傳統電商平臺競價模式下,大量中小店主難以避免的業務瓶頸,創辦云集,打造一種新的互聯網零售模式成了他的選擇。

從此次招股書來看,云集的業務增長似乎也證明了當時肖尚略的選擇。

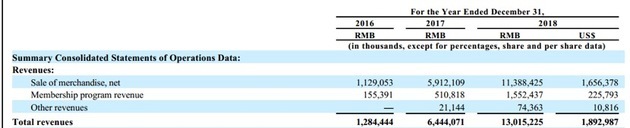

招股書顯示,2016-2018年,云集分別實現總收入12.84億元、64.44億元、130.15億元;其中商品零售收入分別為11.29億元、59.12億元、113.88億元,會員收入分別實現1.56億元、5.1億元、15.52億元。即2017年云集總收入較上一年增長400.1%,2018年較2017年增長101.9%。在巨頭環伺的電商市場,規模增長可觀。

不僅如此,從用戶增長情況來看,根據招股書顯示,云集的買家數量從2016年到2018年分別為250萬、1690萬與2320萬;付費會員數量分別為90萬、290萬、740萬。更值得注意的是,云集招股書中顯示,平臺66.4%的GMV由會員購買,且云集的用戶復購率達到93.6%,顯示出了較高的用戶黏性。

這或許正是云集能夠收獲資本市場青睞的原因之一。眾所周知的是,隨著國內電商人口紅利衰退,電商的獲客成本越來越高。而云集能在阿里、京東、拼多多等大小電商巨頭的環繞下拉得如此高黏度的用戶,足以表現其模式的獨特性及發展潛力。

正如電子商務研究中心主任曹磊在評價云集模式時所說的,在線上獲客成本越來越高的當下,以拼購(拼多多)、分銷(云集)等為典型的社交電商模式成了電商平臺快速吸引客流的新方式,成為零售電商行業與平臺電商、自營電商并駕齊驅的第三極。

后路依然險阻

曾經因被質疑傳銷而被開出958萬元罰單的云集,如今赴美上市,這多少讓人意外,但正如云集在招股書中所披露的數據顯示出了其商業模式的獨特性。但《每日經濟新聞》記者也注意到,在強勁的增長潛力背后,云集依然要面對毛利率下滑、持續虧損以及庫存大幅增加等方面的挑戰。

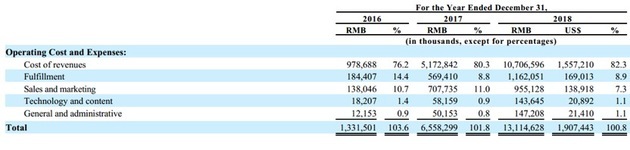

根據招股書披露的數據顯示,2016年至2018年,云集三年的營收成本分別為:9.79億元、51.73億元、107.07億元,用商品的銷售收入減去營收成本,云集三年分別實現商品毛利1.5億元、7.39億元、6.81億元,商品毛利率分別為13.29%、12.5%、5.98%,有明顯下滑趨勢。而在凈利方面,從2016年到2018年,云集分別實現凈虧損2466.8萬元、1.06億元和5632.6萬元。盡管在2018年時虧損已有所收窄,但已連續3年虧損。

可以看到的是,在云集的總成本中,營收成本占據了絕對大頭(三年占比分別為73.5%、78.88%、81.64%)。云集在招股書中表示,營收成本主要包括了商品的購入價、入站運費、存貨的減記和會員培訓成本等。

有關注云集模式的資深業內人士向《每日經濟新聞》記者表示,云集的成本上漲主要是伴隨交易規模的擴大,如果此后能夠保持規模增速形成規模效應,毛利水平將有所提升。此外,云集對商品的供應鏈管理并非完全的自營也不是完全的外包,而是通過部分控股或者戰略簽約方式,選擇較強的供應鏈把控方式去運營,這也一定程度上增加了運營成本。

正對上述觀點,肖尚略曾在接受媒體采訪時將云集模式形容為“強管控的開放平臺”。但對于盈利的問題,云集在此次的招股書中也表示,公司實現盈利的能力很大程度上取決于增加會員和其他用戶數量、擴大供應商基礎、優化成本結構等方面。未來公司計劃擴大投資用于加強基礎投資和技術建設,提供更加精致的產品選擇和豐富的增值服務。但如果公司未能有效地管理和擴大供應商關系,有可能對業務和盈利前景造成影響。

而除了上述風險外,伴隨云集規模的擴大,《每日經濟新聞》記者注意到,云集的庫存量也出現了明顯增長。

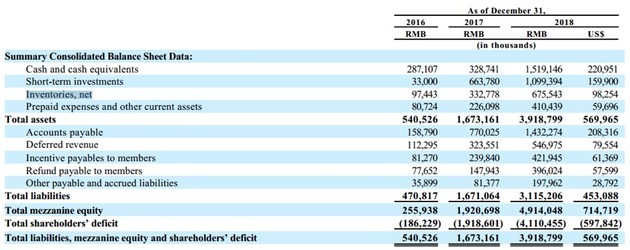

招股書顯示,從2016年至2018年,云集庫存量分別為9744.3萬元、3.33億元和6.76億元。明顯的庫存增量一方面顯示出云集的交易規模擴大,但另一方面也給平臺帶來了高庫存的風險。

對此,云集方面在招股書中也表示,平臺的庫存周轉天數在2016年、2017年、2018年的水平分別為25天、15天、17天,更多的庫存商品給平臺的庫存管理帶來了更大的挑戰性。如果平臺此后未能成功擴展基礎設施或是倉儲設施出現長期運營中斷,將會對平臺的增長潛力、業務和運營結果造成影響。

前人趟過的坑云集能否邁得過?

看得見的風險尚可提前準備進行規避,但尚未顯現的隱憂則是更大的隱患。正如很多業內人士所說,談及國內社交電商,繞不開的是拼多多。

去年拼多多上市時,其憑借微信進行社交裂變的低成本獲客模式獲得資本市場的廣泛認可。但從近期的拼多多財報來看,根據美股港股開戶與交易服務工具雪盈證券的統計顯示,按照交易用戶計算,其獲客成本已從2017年第四季度的8.7元,跳漲到2018年第二季度的61元,再到2018年第四季度時更是達到了183元。

拼多多的遭遇是否會是云集的前車之轍?

根據云集招股書顯示,從2016年至2018年,云集的營銷費用分別為1.38億元、7.08億元、9.55億元,以2017年和2018年的買家數量增量來看,云集在這兩年分別增長了1400萬人和630萬人的買家,對應的獲客成本分別為39.58元和39.2元。可以看到的是云集似乎尚未表現出明顯的獲客成本增長趨勢。

對此,有社交電商從業者向《每日經濟新聞》記者表示,拼多多和云集的盈利模式有著本質的區別。前者的收入來源依靠的廣告和交易傭金,而后者主要源自于交易差價。不同的商業模式決定了各自的側重點,拼多多獲客成本的提升主要是因為營銷成本的增加,但在龐大的用戶基數下只能換來小幅的用戶增長。而類似于云集等會員制模式,營銷手段其實并不重要,關鍵在于對上游供應鏈和下游消費者的把控。

“社交電商的本質依舊是賣貨,是通過社交裂變的方式,讓獲客成本更低。”上述人士如此總結。

實際上,在此前記者采訪的多名社交電商的從業者中,不少人甚至是企業高層都將自己調侃為“賣貨狗”。背后的含義在于,這份錢掙得并不容易,是從一件件賣出的商品中一步步彎腰撿起來的鋼镚。

也正因如此,從云集招股書中也可以看到,從2017年到2018年,云集的營銷費用在總成本中的占比從10.8%下降到了7.28%,而履約費用則從8.68%微幅上漲到8.86%。

巨頭環伺下 “云集們”欲虎口奪食

除了上述提及的云集自身可能存在的風險外,在競爭激烈的電商市場,云集同樣應對著諸多外部壓力。就同是以會員制電商模式運營的平臺來說,云集不乏如環球捕手、貝店、每日拼拼等競爭對手。

在《每日經濟新聞》記者獲取的一份環球捕手歷史運營數據中顯示,從2018年2月到2018年4月,僅兩個月的時間,環球捕手實現了日銷量從4350萬元到1.53億元的跳躍式增長,而在用戶數量上,其也從2018年1月的2000萬用戶增長到了3000萬。就此來看,盡管云集有著不錯的業績增長表現,但在廣闊的國內電商市場中也難以做到一家獨大。

而更大的挑戰還在于阿里、京東、蘇寧、國美乃至拼多多等新老互聯網零售巨頭對社交電商市場的覬覦。

一個顯而易見的問題是,不論是云集還是上述提到的環球捕手、貝店等,雖然社交裂變的玩法尤其獨特優勢,但是就當前的整體交易規模而言,與巨頭間仍有巨大差距。

具體而言,根據公開資料及企業財報梳理,阿里在2018年的GMV達到4.82萬億元,京東2018年GMV為1.7萬億元,而拼多多在2018年的GMV也達到了4716億元。相較而言,云集2018年GMV所達到的227億元就顯得“九牛一毛”。

如果將上述數據平分到天,粗略計算下,云集作為國內會員電商模式的代表,全年交易規模甚至不足拼多多一個月、京東一個星期、阿里的兩天。

此外,云集2016年、2017年、2018年的GMV分別為18億、96億和227億。從2017年和2018年的增速來看,分別為433.33%和136.46%,也表現出了放緩的趨勢。

在此背景下,一如云集等社交電商是否還有機會?

對此,數字化轉型戰略顧問唐興通在接受《每日經濟新聞》記者采訪時表示,云集等社交電商的模式和阿里、京東等電商有著較大區別。在他看來,云集的模式是通過“分銷+微商+社交網絡”的方式去激活存量市場,瞄準的市場的是3-5線城市用戶,從這一點來看或許會和阿里淘寶服務的用戶有些許重合會構成競爭關系,但直接競爭顯然算不上,畢竟雙方屬于不同的物種,云集等社交電商更多表現出的是一種去中心化的零售渠道變種形式。

此外,唐興通還表示,相較于與阿里、京東的對比,云集與拼多多同屬社交類電商更有交集,都是通過社交裂變的方式獲得流量。但是兩者的差別也很明顯,前者是通過會員分銷的模式,而后者是通過朋友圈帶動會員。但無論如何,類似于云集等會員電商模式還是表現出了去中心化的特點,通過數字化的方式實現了商品流動和人員管理效率的提升,從這一點的表現來看,該類模式有著自身的價值。

而另有社交電商從業者表示,類似于云集、環球捕手等社交電商模式,通過發展會員拓展用戶會有天花板,但是在用戶價值的深層次挖掘上則有著更大的空間,關鍵就在于提升用戶的使用頻次和客單價。而對標傳統電商平臺,面向C端零售平臺都是分圈層的,而社交電商在做的,就是用垂直去切割傳統電商流量的事情。

這其中的邏輯或許可以參考有贊CEO白鴉早年提出的“‘E=MC²”理論。其中的大概意思是,在顧客資產私有化后,下一步要做的就是挖掘每一個顧客身上的價值,即收益(Earnings)=商品(Merchandise)×客戶²(Customer²)。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP