每日經濟新聞 2019-08-17 18:29:29

每經記者 冷輝 每經編輯 易啟江

日前,銀保監會發布2019年二季度銀行業保險業主要監管指標數據。銀行業信貸資產質量基本保持平穩。截至2019年二季度末,商業銀行(法人口徑,下同)不良貸款余額2.24萬億元,較上季末增加781億元;商業銀行不良貸款率1.81%,較上季末增加0.01個百分點。

2019年二季度末,商業銀行正常貸款余額121.29萬億元,其中正常類貸款余額117.65萬億元,關注類貸款余額3.63萬億元。

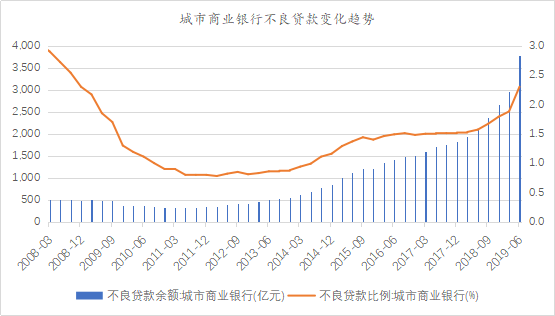

值得關注的是,今年二季度末,城市商業銀行不良貸款率上升到了2.30%,相比一季度末增加了0.42個百分點。同時,這也是自2009年一季度之后,10年來城商行不良貸款率第一次上升到了2%以上。

圖片來源:每經記者 冷輝 制圖

數據來源:中國銀保監會、wind

數據顯示,2019年二季度末,我國銀行業金融機構本外幣資產281.58萬億元,同比增長8.2%。其中,大型商業銀行本外幣資產114.4萬億元,占比40.6%,資產總額同比增長8.3%;股份制商業銀行本外幣資產49.79萬億元,占比17.7%,資產總額同比增長8.4%。

城商行方面,今年上半年末總資產35.98萬億元,同比增長11.28%,延續了一季度以來同比增長超過10%的態勢,同比增速在大型商業銀行、股份制商業銀行、農村金融機構等各類銀行中最高。

資產質量方面,2019年二季度末,商業銀行不良貸款率為1.81%,季度環比增加0.01個百分點。2019年二季度末,商業銀行貸款損失準備余額為4.26萬億元,較上季末增加1151億元;撥備覆蓋率為190.61%,較上季末下降1.56個百分點;貸款撥備率為3.45%,與上季末持平。

不過,《每日經濟新聞》記者注意到,在銀行業整體資產質量保持平穩的同時,各類金融機構的資產質量之間卻開始出現了明顯的分化。

具體來看,2019年二季度末,大型商業銀行不良貸款余額7940億元,不良貸款率1.26%,較一季度末下降0.06個百分點;

股份制商業銀行不良貸款余額4601億元,不良率1.67%,季度環比下降0.04個百分點;

城市商業銀行不良貸款余額3771億元,不良率2.30%,季度環比上升0.42個百分點;

農村商業銀行不良貸款余額5866億元,不良率3.95%,季度環比下降0.1個百分點。

可以看出,不同類型的銀行業金融機構之間出現了明顯的資產質量分化。國有大行、股份行、農商行的不良率均有所下降。農商行的不良率更是從一季度末的4.05%下降到了二季度末的3.95%,重回4%以內。

而城商行的不良率卻增加明顯,從一季度末的1.88%增加到了二季度末的2.30%。這也是自2009年一季度后,即10年來城商行不良貸款率第一次回升到了2%以上。城商行的不良貸款余額,也從一季度末的2968億元,迅速增加到了二季度末的3771億元,環比增加了803億元,增幅27%。

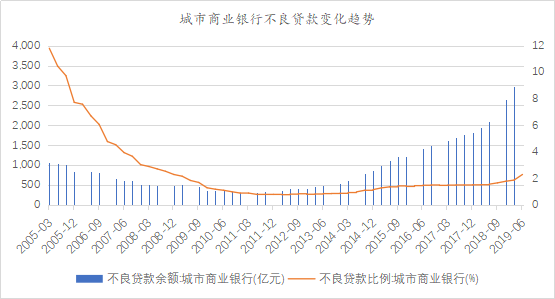

根據中國銀保監會、wind的數據,《每日經濟新聞》記者制作了相關的圖表。從圖表中可以很明顯地看出,自2013年開始,城商行不良率開始出現明顯的上升趨勢。

圖片來源:每經記者 冷輝 制圖

數據來源:中國銀保監會、wind

事實上,城商行的不良率并不都是在上升。自2005年開始,城商行的不良率從接近12%的水平,迅速下降到了2010年末的不足1%。這一階段,城商行的不良貸款余額也處于不斷下降的趨勢。

那么,現如今城商行不良率上升背后的原因是什么?

中原銀行首席經濟學家王軍接受《每日經濟新聞》記者采訪時表示,城商行的客戶中有一部分集中于當地的僵尸企業,這些企業,要么已停產、半停產,要么連年虧損、資不抵債,難以破產也難以獲得新生,主要靠政府補貼和銀行續貸維持經營。

對于二季度銀行業數據,華泰證券大金融首席分析師沈娟發布的報告中也提到了銀行業資產質量分化加劇,城商行不良率抬升明顯。報告中提到,大中型銀行不良貸款剪刀差消化、存量包袱釋放,預計其繼續保持較大的不良貸款處置力度,因此不良率持續走低。

沈娟認為,城商行的不良貸款率抬升預計主要受部分非上市城商行風險出清的影響。上市城商行不良貸款率向好態勢明顯,已披露2019年半年度業績快報的城商行共9家,不良貸款率較3月末5降4平,與城商行整體不良率上升42bp產生了較大差異。二季度資產質量的監管趨嚴,銀保監會就《商業銀行金融資產風險分類暫行辦法》公開征求意見、開展“鞏固治亂象成果促進合規建設”工作、促使風險出清。部分有存量風險隱患的非上市城商行風險出清加速,因此城商行的不良貸款率整體有所抬升。

交通銀行金融研究中心的報告指出,雖然今年二季度末商業銀行不良貸款余額仍有小幅度增加,但季度新增不良貸款規模環比有所下降,關注類貸款占比也持續壓降,且撥備余額和撥備覆蓋率仍處于合理較高水平,商業銀行資產質量狀況并未發生明顯變化,仍基本保持穩定。

展望城商行乃至銀行業的資產質量后續變化,交通銀行首席經濟學家連平在報告中指出,未來在宏觀經濟下行壓力有所加大、外部環境不穩定性和不確定性上升的背景下,商業銀行資產質量依舊面臨不小壓力,但我國經濟結構調整不斷加快,新舊動能轉換加速,供給側改革進一步深化,都將為商業銀行穩健發展提供良好的環境基礎。同時,商業銀行較為穩定的盈利能力和較高的撥備水平,也為加大不良資產處置提供了充足的財務資源。預計2019年商業銀行不良貸款率仍能控制在2%以內的水平。

王軍對《每日經濟新聞》記者表示,城商行之間的分化將愈加明顯,資產質量位于行業前列的城商行將在競爭中勝出。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP