每日經濟新聞 2019-10-10 20:47:44

紐約時間2019年4月3日,在納斯達克上市的如涵控股開盤價為11.5美元/股,開盤即跌破發行價12.5美元/股。而從IPO至10月9日收盤,如涵的股價已經累計暴跌近50%。

每經記者 蔡鼎 每經編輯 何劍嶺

圖片來源:攝圖網

主營網紅孵化營銷的如涵在納斯達克上市已半年,但如今卻因為招股書被指存在虛假、誤導性聲明或未披露的信息,在短短一個月內在美遭逾10宗集體訴訟。

據美國知名投資者關系律師事務所Bernstein Liebhard發布的新聞稿顯示,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP、Block & Leviton LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等五家美國律師事務所在美東時間本周三(10月9日)分別發布聲明,稱代表在2019年3月31日~10月7日之間購買如涵控股(納斯達克證券代碼:RUHN)美國存托憑證的投資者發起集體訴訟,對該公司進行調查并尋求索賠。目前這起集體訴訟已被提交給紐約東區的地區法院,指控如涵違反了1933年的《證券法》(Securities Act of 1933)。

《每日經濟新聞》記者注意到,在過去的一個月中,美國已有10多家律師事務所宣布將代表如涵控股股東對其發起集體訴訟。

Bernstein Liebhard律所稱:“如果您購買了如涵的股票,想討論您的法律權利和選項,請訪問如涵股東集體訴訟網站,或聯系Matthew E.Guarnero。電話:(877)779-1414或電子郵件:mguarnero@bernlieb.com。”

該律所還進一步表示,如涵在招股書中包含虛假和/或誤導性陳述和/或未能披露相關信息:一,在IPO時,如涵的網店數量下降了近40%;二,在IPO時,如涵的全業務關鍵意見領袖(Key opinion leaders, KOL,指如涵簽約的網紅)數量下降了近44%;三,因此,公司從全業務板塊獲得的凈收入連續下降了46%。此外,被告關于其業務、運營和前景的陳述在所有相關時間里都是嚴重虛假和具有誤導性的,并且還缺乏合理的基礎。自IPO以來,由于如涵的招股書中遺漏了對重要不利事實的披露,如涵的美國存托憑證已大幅低于其IPO價格,對股東造成了傷害。

自1993年以來,Bernstein Liebhard律所已經為其客戶挽回了超過35億美元的損失。除了代表個人投資者外,為了監督資產,該律所還被美國一些最大的公共和私人養老基金聘請,并代表他們提起訴訟。由于在數百起訴訟和集體訴訟中勝訴,該律所已連續13次入選《美國法律期刊》的“原告熱門名單”。

另一家名為Kaplan Fox & Kilsheimer LLP的律所在聲明中稱,如涵控股在招股書中稱:“公司擁有并運營‘在第三方電子商務平臺上的在線商店,其中大部分是以如涵網紅的名義開設的,并通過在線把該公司設計的產品銷售給消費者,特別是通過如涵管理的網紅社交媒體賬戶的粉絲來創收。在這種模式下,如涵將網紅與第三方在線商店和商家聯系起來,以推廣在第三方在線商店銷售的產品,或者在網紅的社交媒體空間向第三方商家提供廣告服務。這種新模式使如涵能夠以更輕資產的方式運營,并與更多種類的網紅和品牌合作。”

Kaplan Fox & Kilsheimer LLP進一步指出,如涵控股的招股說明書顯示,該公司網店的數量一直在增長,已從截至2017年3月31日的57家,增至截至2018年3月31日的86家。但是如涵控股在2019年6月13日發布盤后財報時,這家公司卻披露在截至2019年3月31日的第四財季,也就是上市之前的一個財季,該公司的網店數量實際上出現下滑。如涵控股創始人、董事長馮敏在2019年6月13日透露:“截至2019年3月31日,公司的網店數量已降至56家,低于2018年3月31日的86家。”

截至發稿,如涵尚未回復《每日經濟新聞》記者的置評請求。

紐約時間2019年4月3日,在納斯達克上市的如涵控股開盤價為11.5美元/股,開盤即跌破發行價12.5美元/股,盤中股價持續下跌,收盤大跌37.2%,市值跌至6.49億美元。不少投資者感慨:“第一次見到破發15%的新股”“打新首日居然暴跌30%”“數年難得一見”……而從IPO至10月9日收盤,如涵的股價已經累計暴跌近50%。

圖片來源:Wind

早在2016年4月,如涵控股借殼克里愛在新三板上市,此后又于2018年初從新三板退市,開啟赴美上市的征程。2019年3月初,如涵向美國證交會(SEC)遞交了IPO招股書,擬在納斯達克上市。

《每日經濟新聞》此前曾報道,簡單來說,如涵的商業模式主要是通過兩種方式獲取收入:

一是產品銷售,在網上商店銷售自己設計的產品,目前主要包括女裝、化妝品、鞋子和手提包。二是服務:向品牌、在線零售商和其他商家提供KOL銷售和廣告服務。也正因如此,當前如涵三大核心業務為:紅人經紀、營銷推廣、電商業務。

如涵官網截圖

招股書顯示,如涵的股權結構中,CEO馮敏持股27.51%;網紅張大奕持股15%;董事兼總經理孫雷持股14.59%,董事沈超持股6.67%;賽富和阿里巴巴均持股8.56%;君聯資本持股8.54%。

由于不滿足于張大奕這個單一IP,如涵控股在成立后發掘了更多可供培養的網紅“潛力股”。招股書顯示,截至去年年底,如涵有113個簽約網紅(KOL、意見領袖)、1.484億粉絲、91個自營網店(復購用戶占比39%)。

盡管孵化了網紅上百名,但張大奕依然是如涵的絕對頭牌。招股書顯示,在2017財年、2018財年和2019財年的前三季度,頂級KOL貢獻的GMV占比分別為60.7%、65.2%、55.2%。其中2018財年和2019財年前三季度,頂級KOL有3名,張大奕排在首位,微博粉絲數比排名第二的大金多665萬。張大奕有權從如涵以她的名義開設的在線商店獲得49%的凈利潤。

圖片來源:如涵招股書

而除去排名前十的KOL,如涵剩下的103名簽約網紅9個月貢獻的GMV約6.7億元。算下來,平均每人每月貢獻的GMV約72萬元。

招股書顯示,如涵2017財年的凈虧損人民幣4010萬元;2018財年凈虧損人民幣9000萬元(約合1310萬美元)。2019財年前三財季凈虧損人民幣5750萬元(約合840萬美元),上年同期凈虧損為人民幣2610萬元。

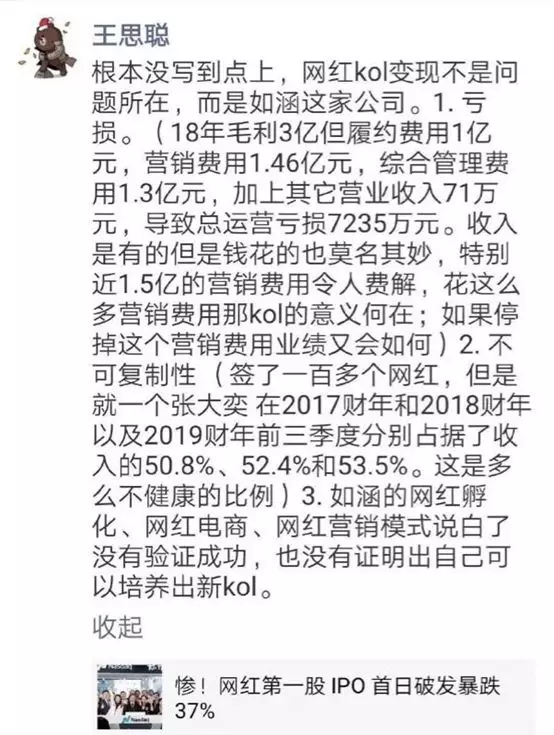

如涵上市不到一周后,王思聰也在朋友圈分析了如涵的業務模式。他稱如涵所存在的三大問題包括:首先是因營銷費用占比過高等所造成的虧損;其次則是網紅具有不可復制性;最重要的是如涵的模式“說白了沒有驗證成功,也沒有證明出自己可以培養出新KOL”。

圖片來源:王思聰朋友圈截圖

以下為王思聰朋友圈原文:

1.虧損(2018年毛利3億但履約費用1億元,營銷費用1.46億元,綜合管理費用1.3億元,加上其它營業收入71萬元,導致總運營虧損7235萬元。收入是有的但是錢花得也莫名其妙,特別近1.5億的營銷費用令人費解,花這么多營銷費用那KOL的意義何在;如果停掉這個營銷費用業績又會如何?)

2.不可復制性(簽了一百多個網紅,但是就一個張大奕在2017財年和2018財年以及2019財年前三季度分別占據了收入的50.8%、52.4%和53.5%。這是多么不健康的比例)。

3.如涵的網紅孵化、網紅電商、網紅營銷模式說白了沒有驗證成功,也沒有證明出自己可以培養出新KOL。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP