每日經濟新聞 2019-11-12 19:44:39

德國商業銀行汽車業主管Cedric Perlewitz在上海接受了記者的采訪。他認為,在汽車行業經歷了不景氣的2018、2019年后,預計未來銷量會有所反彈。此外,他對中國新能源汽車行業的中長期前景也保持樂觀態度。

每經記者 王海慜 每經編輯 何劍嶺

圖片來源:攝圖網

曾經涌現上汽集團、長城汽車等白馬股的汽車行業近兩年遭遇了困境。數據顯示,2019年1~9月,國內乘用車實現產銷1507.5萬輛和1524.9萬輛,分別同比下降13.1%和11.7%。從季度來看,汽車行業更是遭遇了連續5個季度的同比下降,但目前環比已現回暖態勢。《每日經濟新聞》記者注意到,近期市場對于汽車板塊何時可以“抄底” 的討論也開始增多。

對此,11月12日上午,德國商業銀行汽車業主管Cedric Perlewitz在上海接受了記者的采訪。他認為,在汽車行業經歷了不景氣的2018、2019年后,預計未來銷量會有所反彈。此外,他對中國新能源汽車行業的中長期前景也保持樂觀態度。

人物簡介:

Cedric Perlewitz(圖片來源:受訪者提供)

Cedric Perlewitz是德國商業銀行董事總經理、汽車及運輸業主管。他為許多跨國公司提供了并購、股票和債券方面的咨詢,包括Alliance Tire Group、阿斯頓馬丁、歐拓、寶馬、博世、德國馬牌輪胎、捷豹路虎、保時捷、PSA Group、卡塔爾控股公司、塔塔汽車公司和大眾汽車等。

去年以來,不少投資者感到,周圍的朋友談汽車、買汽車的開始變少,而汽車行業數據的持續下滑也可以印證投資者的感受。

數據顯示,2019年1~9月,國內乘用車實現產銷1507.5萬輛和1524.9(批發)萬輛,分別同比下降13.1%和11.7%。從季度來看,汽車行業更是遭遇了連續5個季度的同比下降。

此前,隨著國內汽車行業多年的持續增長,A股汽車板塊的熱點也是層出不窮,既有上汽集團、廣汽集團、長城汽車、宇通客車這樣的“白馬”,也有新能源汽車、無人駕駛、車聯網這樣的熱點概念。不過從去年以來,所有的這些幾乎都已經“偃旗息鼓”。

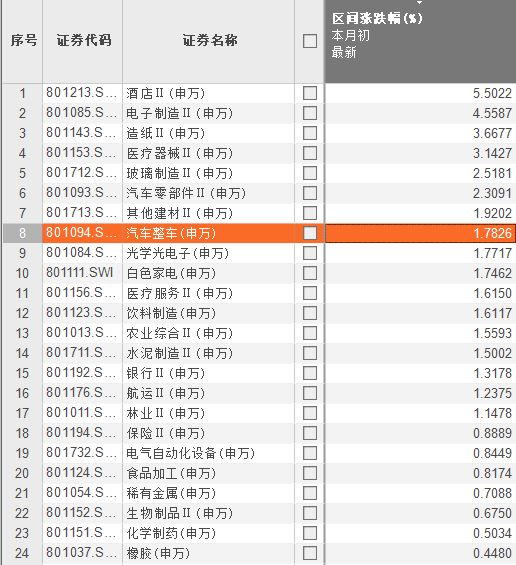

今年來漲幅排名倒數的申萬二級子行業

(圖片來源:每經記者整理 數據來源:Choice數據)

據Choice數據統計,截至今日收盤,申萬一級28個行業中,今年來漲幅排名前三的為食品飲料、電子、農林牧漁,而汽車行業排名倒數第七,今年來僅上漲5.6%,明顯跑輸大盤。而從申萬二級102個行業來看,只有19個行業今年以來處于下跌狀態,其中就包括汽車整車行業。

圖片來源:興業證券

不過記者也注意到,目前汽車行業的銷量數據環比已現回暖態勢:今年三季度,國內乘用車銷量同比下降6%,較今年一季度的同比下降13.8%和二季度的同比下降14.3%,已大幅收窄。

據天風證券汽車團隊統計,今年三季度,A股汽車板塊的業績已經實現了觸底反彈。從營收端看,乘用車板塊營收同比增速由今年二季度的同比下降16.2%升至三季度的同比下降1%;零部件板塊營收同比增速由今年二季度的同比下降3.5%升至三季度的同比增長0.7%。從利潤端看,乘用車板塊今年三季度扣非歸母凈利潤同比下降56.2%,但較二季度的同比下降66.1%有所好轉;零部件板塊三季度扣非歸母凈利潤同比下降3.9%,明顯好于二季度的同比下降20.7%。

而10月的汽車月度銷量數據顯示,10月汽車銷量增速下滑幅度持續收窄。據乘聯會數據顯示,今年10月狹義乘用車批發銷量同比下滑5.9%(1~10月累計下滑10.7%),零售銷量同比下滑5.7%(1~10月累計下滑8.3%)。

同時記者注意到,近期市場對于A股汽車板塊何時可以“抄底” 的討論也開始增多。

天風證券汽車團隊日前發布觀點稱,行業庫存已處近幾年的底部,預計隨著4季度消費情緒回暖,行業逐步進入加庫存周期,帶動明年銷量重回正增長。乘用車板塊,目前去庫存階段接近尾聲,加庫周期或開啟。看好行業在兩年左右的去庫存結束之后,帶來行業去產能之后的龍頭機遇。

華西證券汽車團隊日前指出,對比汽車千人保有量和人均GDP水平,中國與發達國家相比有較大發展空間;根據測算,未來5年新車銷量年復合增速約4%,行業規模有望突破2600萬輛。

據華西證券統計,目前汽車行業頭部企業已率先實現回暖,其中長城汽車和吉利汽車今年10月銷量同比增長4.5%和0.9%,環比增長15.0%和14.4%;長安汽車同比下降8.0%,環比增長27.9%;上汽集團、廣汽集團則分別同比下降9.6%、13.2%,環比分別減少1.0%和8.5%。

11月以來申萬二級子行業的市場表現排名

(圖片來源:每經記者整理 數據來源:Choice數據)

從市場表現來看,11月以來A股汽車行業的排名較此前有所回升。據Choice數據統計,11月以來,在102個申萬二級行業中,汽車整車行業的漲幅排名為第8位,汽車零部件行業的漲幅則排在了第6位。

對此,申萬宏源汽車團隊認為,最近汽車板塊表現較強主要是受10月最后一周增速轉正而確定了行業的回暖趨勢等因素影響,同時吉利汽車公布10月銷量同比轉正(1~10月吉利汽車累計汽車銷量同比減少14%)及環比增長14%起了重要的催化劑作用。同時,從三季度以來,即使行業銷量增速一直負增長,但部分公司的業績仍然表現超預期,估值又在歷史底部區域。因此,當前汽車板塊的配置性價比較高。

雖然目前汽車行業的回暖已經顯露出曙光,不過市場對回暖的強度仍然存疑。對于汽車行業未來的發展趨勢,記者今日采訪了一位來自德國的行業專家。

11月12日上午,德國商業銀行汽車業主管Cedric Perlewitz在上海接受了記者(以下簡稱NBD)的采訪。德國是全球汽車主要生產國之一,德國商業銀行是德國貿易第一大行,國內市場份額占30%,歐洲貿易市場份額為20%。

NBD:現在全球汽車行業都不太景氣,未來市場是否有觸底反彈的可能?

Cedric Perlewitz:從全球汽車銷售來看,行業經歷了不景氣的2018、2019年后,預計未來銷量會有所反彈。我們預計,2020年~2024年全球汽車行業的銷量復合年增長率將達3.4%,這比過去幾年有所提升,其中亞太地區2020年~2024年汽車銷量的復合年增長率將達3.9%。

NBD:可以看到,從2018年年中以來,中國汽車市場進入了一輪持續下滑。去年是自1990年以來中國汽車市場首次出現年度下降,2019年可能會連續第二年下降。你覺得2020年中國汽車市場會如何表現?

Cedric Perlewitz:我們預計2019年中國汽車市場的銷量仍然會同比下降,下降的幅度在7%。不過從明年開始中國的汽車銷量會重回增長。我們預計2020年中國汽車市場的銷量將同比增長4%,2021年中國汽車市場的銷量同比增速有望達6%。

NBD:你對明年中國汽車銷量將重歸增長是基于什么判斷?

Cedric Perlewitz:首先,今年國六標準被提前實施,這對今年的汽車市場有一定的沖擊,消費者觀望情緒加重,不愿意買舊標準的汽車,而明年消費者會慢慢轉到國六標準的車上,市場的需求會回來;其次,之前消費者推遲買車,是因為在等待政府的補貼或消費刺激政策,而隨著這些預期的慢慢減弱,未來那些不再等政策的消費者會重回市場;從長期來看,中國汽車的家庭保有量相比全球而言仍然較低,所以中國汽車市場未來還有長期的發展空間。

NBD:隨著2019年補貼加速退坡,中國新能源汽車市場明顯降溫。乘聯會數據顯示,今年10月新能源汽車批發同比下滑45.4%,降幅持續擴大。你對目前的中國新能源汽車市場如何看?

Cedric Perlewitz:以前不少新能源汽車企業生產新能源汽車是為了拿補貼,今后中國政府會選擇性地給一些龍頭企業補貼,所以從短期來看,中國的新能源汽車行業還是會有些困難和挑戰。

NBD:你覺得中國新能源汽車的長期前景如何?

Cedric Perlewitz:長期來看,新能源汽車在中國市場肯定有積極的發展前景。例如,在今年9月,法蘭克福有個國際汽車展,一些中國新能源汽車企業在技術能力上已經展現出了優勢。

NBD:你對未來汽車行業的長期發展趨勢如何看?會有什么比較有潛力的細分子行業嗎?

Cedric Perlewitz:我們認為,未來10年,汽車行業有四大趨勢:互聯、共享移動、自動駕駛、電氣化。這些趨勢也蘊含著未來的機會。就像戴姆勒公司CEO所說的,互聯、自動駕駛、共享和電力驅動系統這這四個趨勢中的每一個都有可能顛覆我們的行業,然而,真正的革命在于巧妙地將這四種趨勢聯系起來。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP