每日經濟新聞 2020-03-07 19:00:02

說起環保,上一次這個板塊被資金瘋炒的時候,在錢研君的印象里,還是抗霧霾時期,基本屬于很久之前了。在近年白馬、科技、大消費的主流行情中,基本沒有環保什么事,但是今年似乎不同了,他們迎來了政策驅動。

來源:道達號(微信號:daoda1997)

各位網友,大家好,我是錢研君。每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

隨著海外疫情的不斷擴散,本周A股各大指數走得也是跌宕起伏,盤中波動明顯加大,稍有不慎,踏錯節奏就會陷入被動局面。雖然一直研究板塊,但是錢研君對當時市場還是建議粉絲朋友多持股,多沉淀,少動多看,跟隨趨勢,不盲目追逐熱點。

上周,欄目給大家說了下老生常談的新基建5G板塊(詳見文章《蟄伏半年再出發,新基建“明牌”在路上!股市投資機會,請看這三大領域》),看到不少朋友留言對這個板塊不是很感冒,亦或是覺得5G板塊這兩年不少個股股價已經漲高了。這里呢,錢研君有自己的理解,供大家參考,就是套用相對論。

舉個例子,在2007年大牛市中,貴州茅臺股價過百元,在那時有多少人恐懼茅臺股價。白酒行業塑化劑風波后,2015年牛市茅臺股價過200元,有多少人曾認為這是頂部?2018年初茅臺股價飆升到700元之上,這里是否又是所謂高點?再到現在的1150元,茅臺股價是高是低?無法判斷。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

其實,貴州茅臺只是大消費的一個縮影,像恒瑞醫藥、云南白藥等隨著行業不斷前進發展的龍頭公司來看,很難在一個時點、一個空間范圍內判斷。5G建設,站在新基建的風口上,到底目前的估值是高還是低,時間自然也會給出答案,每個人心中也有不同的判斷。正所謂,“橫看成嶺側成峰,遠近高低各不同”。

免責聲明:本文是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

好了,留了一些關于5G的思考后,進入本期欄目。想必從最近發布的政策來看,應該知道錢研君要講什么。沒錯,就是已經盤整多年、幾乎快被遺忘的環保行業!

說起環保,上一次這個板塊被資金瘋炒的時候,在錢研君的印象里,還是抗霧霾時期,基本屬于很久之前了。在近年白馬、科技、大消費的主流行情中,基本沒有環保什么事,但是今年似乎不同了,他們迎來了政策驅動。

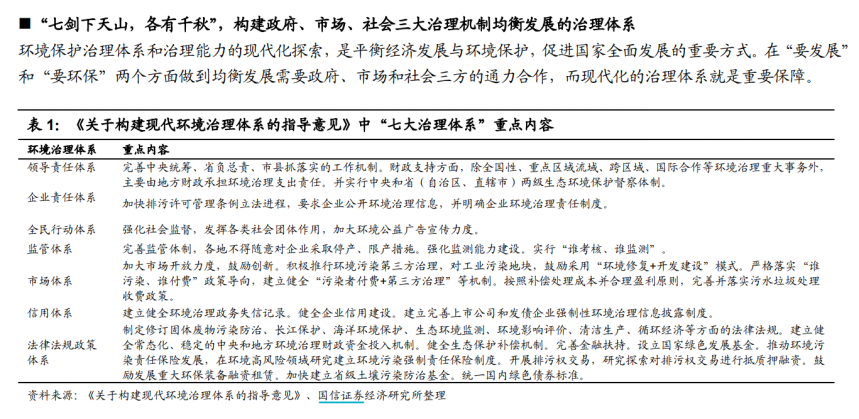

近日,中共中央辦公廳、國務院辦公廳印發了《關于構建現代環境治理體系的指導意見》(以下簡稱《指導意見》),要求各地區各部門結合實際認真貫徹落實。

華泰證券指出,疫情背景下,逆周期“新基建”臨危受命,《指導意見》不僅明確了未來五年主要目標和責任主體,明確中央/地方分工,完善制度環境和規范競爭體系,更從財政端和資金端為項目落地提供了堅實保障。長期來說,健全價格收費機制落地,有可能從根本上改變環保行業的盈利模式,解決產業痛點。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

如此看來,環保行業的新周期可以樂觀預見!

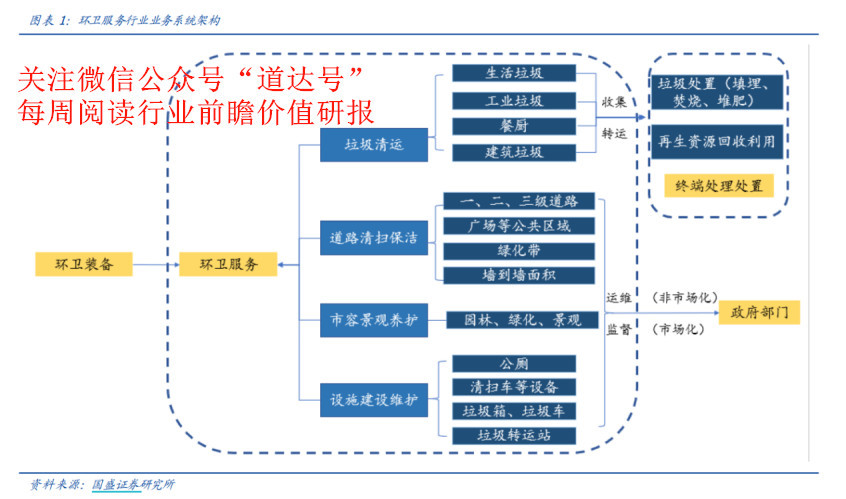

今天我們提到環保行業,已經不僅僅是狹義的綠化種植之類的環境保護,而是還包含了市政服務、衛生防護、物業清潔等大環保,統稱為環衛。它的全景構架如下圖:

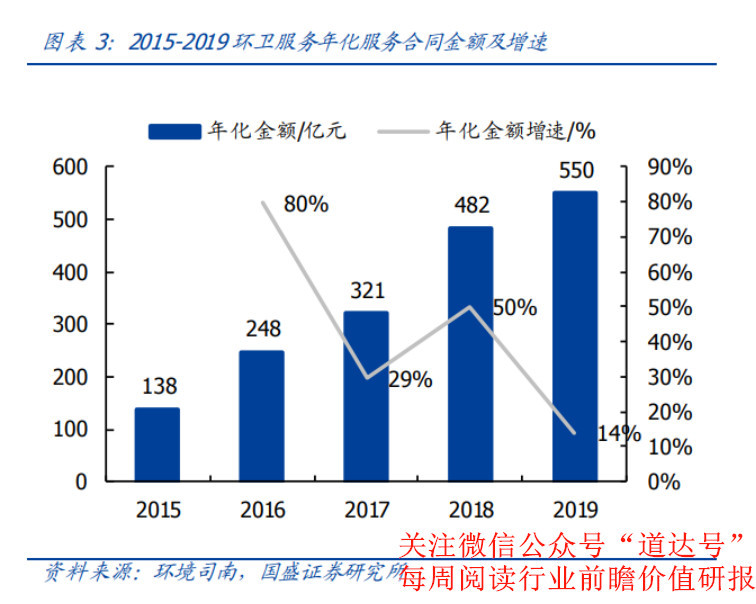

早幾年,環衛行業曾一度迎來爆發式增長,主要來自市場化驅動,比如2015年PPP模式興起,訂單開始轉移,市場開始放量,PPP模式使環衛碎片化的項目變成了打包的、區域的、長期的大項目,促進了環衛行業的火爆。不過近兩年,受制于PPP項目的緊縮等原因,行業訂單增長速度開始放緩。

放眼未來幾年,環衛服務運營仍有較大空間。環衛服務屬于公共服務事業,收入來源為政府財政預算,具有剛性支出的屬性,受宏觀經濟調控因素影響較小,且業務具有持續性及穩定性的特點。市場化率繼續提升,將推動行業訂單快速放量,另外隨著城鎮化率、機械化率進一步提升傳統環衛服務需求,將保持上升趨勢,環衛一體化及垃圾分類催生的新興環衛空間也積極釋放。

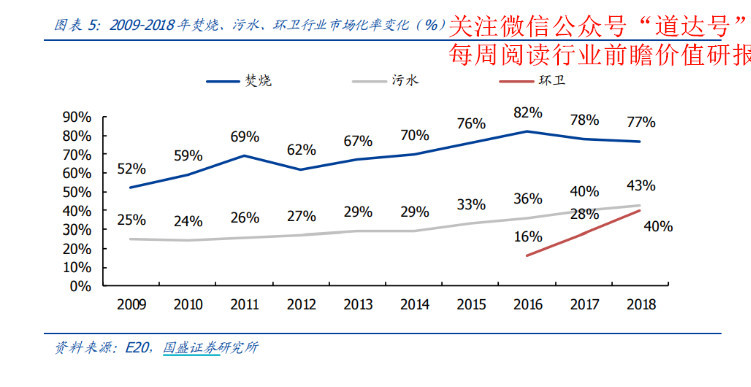

環衛近幾年訂單的爆發主要源于環衛市場化率提升非常快,三年之內已經從16%到 40%,但目前相比焚燒的77%仍處于較低水平。根據Waste Business Journal數據,2019年美國環衛市場化率達81%,我們與環衛產業較為成熟的美國市場相比差距較大。

另外,市場化中,政府職能由投管運營轉變為監督審批,減輕財政壓力,且管干分離引入競爭機制,提高環衛作業效率與質量,于政府于社會都大有裨益。因此,未來環衛市場化改革將繼續深化,市場化率進一步快速提升,推動環衛市場訂單放量。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

如今大量環衛項目,已經不再是簡單的清掃保潔和垃圾收運,+園林綠化,+市政服務,+固廢處理,甚至+物業清潔等,服務內容越來越多,合同單價標的越來越大,小環衛走向大環衛,向區域以及產業鏈的上下游進行多維度的整合,打包成一體化項目。

環衛一體化可分為橫向一體化及縱向一體化,其中,橫向一體化項目多包含景觀亮化、路燈維護、綠化養護等新項目。環衛業務擴張到城市管家式一體化服務,這使得環衛產業成為更高端的市場,也帶來了新的增長空間。

一、垃圾分類

2019年以來垃圾分類全面開局,新增垃圾分類投放、收集、轉運需求,作為垃圾轉運最前端的環衛企業,增加了新的垃圾分類宣傳、垃圾分類回收、巡檢、硬件設施配置和維護等業務品種,垃圾分類引領環衛裝備及服務升級,未來三年內我國垃圾分類的主要市場,將來自城鎮垃圾分類市場化運營。

二、環衛服務

目前,我國一、二線城市平均市政綠化養護價格在5元/平方每年左右、縣城3元/平方每年左右。垃圾分類費用,根據城市級別差距較大,一線城市在200元-400元/戶之間,二三線城市在100元-250元/戶之間,四五線城市在50元-100元/戶之間。

根據中國城鄉建設統計年鑒2015年-2017年數據,對綠化養護、垃圾分類服務進行市場空間估算。在城市化進程的大背景下,假設2020年前城市、縣城綠化養護面積增速在5%;垃圾分類戶數增速在10%。據測算,橫向一體化帶來的新增綠化養護、垃圾分類空間在2024年將達到1307億元,成為環衛市場未來新增量。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

因此,綜上所述,在市場化釋放、城鎮化率及機械化率提升、新興環衛空間釋放合力推動下,國盛證券預計2024年環衛傳統空間道路清掃+垃圾清運+公廁管養將達到2078億元,新增空間(綠化養護+垃圾分類)有望達到1307億元,合計市場空間在3385億元,整體空間廣闊,環衛企業從城市清潔者向城市管家升級。

眼下,國內環衛在市場化初期階段,市場集中度較低,當行業處于高成長階段,龍頭必將搶占市場跑馬圈地,國內環衛市場集中度提升空間較大,在此背景下,有5類企業可值得關注。

傳統環衛優質運維公司:玉禾田、僑銀環保、新安潔等。這類公司從業時間長,運營管理能力突出,項目經驗豐富,扎根行業多年,在環衛市場還未完全市場化的階段就已經獲得了一席之地,企業的運營能力值得肯定。在環衛市場化加速期,憑借其原有的品牌美譽度,在市場化程度越高的地區,越容易獲得訂單。近期,僑銀環保、玉禾田成功上市,傳統環衛公司開啟資本之路。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

環境設備制造企業:依靠環衛設備銷售構建起的渠道網,使得環境設備制造企業對地方政府的環衛需求了解詳細,在市場化大潮的加速期,順勢向下整合產業鏈的動力強,資本充足,本身可以提供環衛機械化裝備,承接大項目能力突出,如龍馬環衛、盈峰環境(中聯環境)、徐工環境等。

國企背景環衛集團:由事業單位改制或者地方政府控股成立的環衛集團,政府資源豐富,資金實力雄厚,如北京國資委背景的北環、北控、首創等企業。其中,北京環境從業多年,環衛運營管理能力突出,疊加其資本、品牌優勢,成為目前環衛市場領頭羊。近期北控城市資源成功登陸港股市場,發展步伐加速。

固廢終端處置企業:在垃圾處理處置后端的填埋、發電市場已經充分市場化,行業進入成熟期,龍頭企業如啟迪桑德、中國天楹、偉明環保借助已有的產業資源,順勢向上整合,擴充產業鏈,形成垃圾清掃、轉運、處理完整的服務網絡。企業整合中間過程效率提升,長期成本降低,優勢顯著。

環保園林企業:經歷了PPP清庫、資金鏈危機、商譽減值暴雷等系列陣痛,業績拐點已現。隨著再融資政策放開,環保園林龍頭公司碧水源、啟迪環境、東方園林、國禎環保等均陸續有國資入股,大大緩解了流動性危機。同時,《指導意見》提出統一國內綠色債券標準,有望進一步降低相關企業的融資成本,拓寬融資渠道。關注公眾號“道達號”,每周六及時閱讀行業前瞻價值研報。

風險提示:

1、政策推進力度低于預期;

2、政府補貼資金不足;

3、項目進度不及預期。

本期錢瞻研報的參考研報如下:

國盛證券:環保工程及服務:大空間、低滲透率,環衛巨頭正孕育

華泰證券:頂層設計加碼,環保“臨危受命”

國信證券:中辦、國辦發文要求構建現代環境治理七大體系,護航美麗中國

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112