每日經(jīng)濟(jì)新聞 2020-06-26 08:26:19

每經(jīng)記者 張壽林 肖樂 張卓青 廖丹 每經(jīng)編輯 廖丹

收益率跌至-4.42%,凈值降到0.9997,近日,招行一款“季季開1號(hào)”產(chǎn)品將銀行理財(cái)頂上了“熱搜”,成了投資界的標(biāo)志性事件。與此同時(shí),誰(shuí)也沒有料到,一直不溫不火的銀行凈值理財(cái)產(chǎn)品,會(huì)以這樣的姿勢(shì)“出圈”。

銀行理財(cái)不保本了?曾經(jīng)“穩(wěn)穩(wěn)的幸福”,如今跌破本金,這一事實(shí)沖擊著市場(chǎng)對(duì)于銀行理財(cái)?shù)膭們缎叛觯顿Y者一邊感嘆“活久見”一邊重新認(rèn)識(shí)所謂的“低風(fēng)險(xiǎn)”。

銀行理財(cái)為何會(huì)虧損?除了招行“季季開1號(hào)”,還有哪些產(chǎn)品也虧了?剛兌信仰的打破是否會(huì)對(duì)“凈值化轉(zhuǎn)型”進(jìn)程產(chǎn)生影響?銀行要如何調(diào)整?投資者要如何應(yīng)對(duì)?這些問題亟待回答。

129款理財(cái)產(chǎn)品浮虧,中銀理財(cái)最多

“穩(wěn)賺不賠”的美夢(mèng)已然蘇醒,投資者“閉眼買理財(cái)”的時(shí)代也已過去,在凈值理財(cái)?shù)睦顺敝校霈F(xiàn)虧損的又何止招行這一款產(chǎn)品。

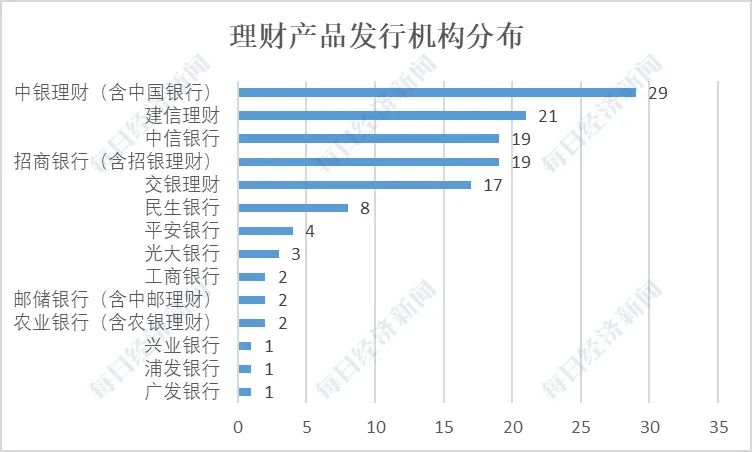

近日,《每日經(jīng)濟(jì)新聞》記者從中國(guó)理財(cái)網(wǎng)和各銀行官網(wǎng)查詢統(tǒng)計(jì)發(fā)現(xiàn),截至6月11日,大行和股份行(包括旗下理財(cái)子公司)發(fā)行的理財(cái)產(chǎn)品中,有129款凈值在1以下。

具體來看,凈值低于1的理財(cái)產(chǎn)品中,來自中銀理財(cái)?shù)漠a(chǎn)品數(shù)量最多,共有28款;其次是建信理財(cái),共21款;再次是招商銀行(含招銀理財(cái))和中信銀行,兩家均有19款。

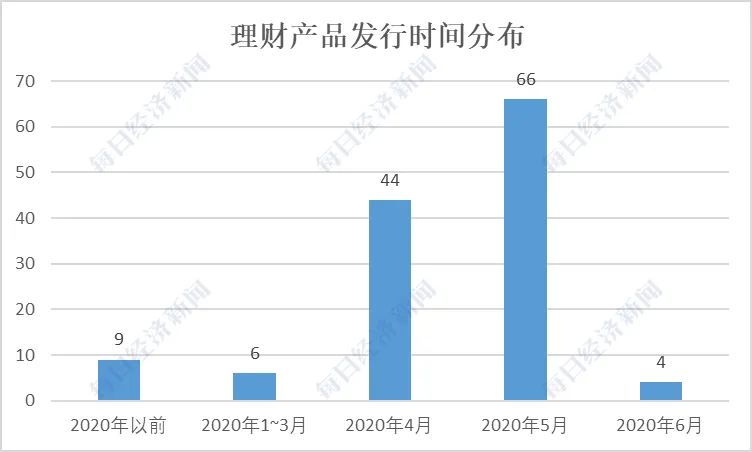

從發(fā)行時(shí)間來看,這些理財(cái)產(chǎn)品成立時(shí)間集中在今年4月到5月,其中4月成立的有44款,5月有66款。

記者注意到,在這幾家銀行凈值低于1的產(chǎn)品中,有不少是同系列但發(fā)行期數(shù)不同。例如,建信理財(cái)“睿鑫”封閉式理財(cái)產(chǎn)品同系列6款產(chǎn)品的凈值低于1,8款招商銀行金葵十八月定開理財(cái)產(chǎn)品凈值低于1。

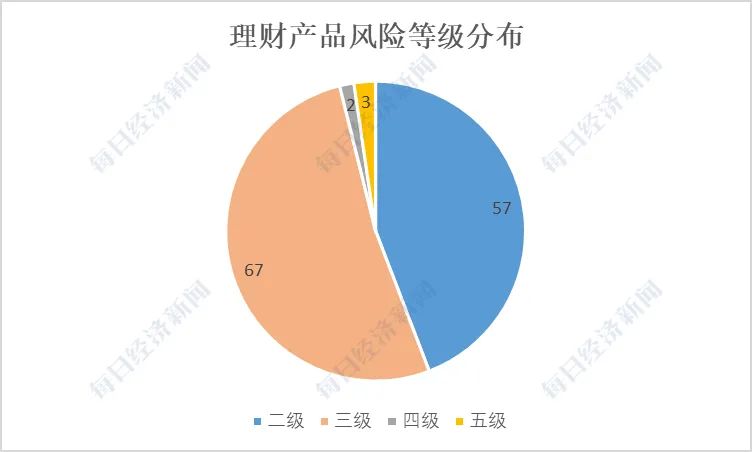

從風(fēng)險(xiǎn)范疇來看,風(fēng)險(xiǎn)等級(jí)為三級(jí)的理財(cái)產(chǎn)品最多,共有67款;其次是二級(jí),共57款;還有2款產(chǎn)品風(fēng)險(xiǎn)等級(jí)為四級(jí)、3款為五級(jí)。根據(jù)《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》,商業(yè)銀行應(yīng)當(dāng)對(duì)非機(jī)構(gòu)投資者的風(fēng)險(xiǎn)承受能力進(jìn)行評(píng)估,確定投資者風(fēng)險(xiǎn)承受能力等級(jí),由低到高至少包括一級(jí)至五級(jí),并可以根據(jù)實(shí)際情況進(jìn)一步細(xì)分。也就是說,這些凈值低于1的理財(cái)產(chǎn)品大部分為中等風(fēng)險(xiǎn)。

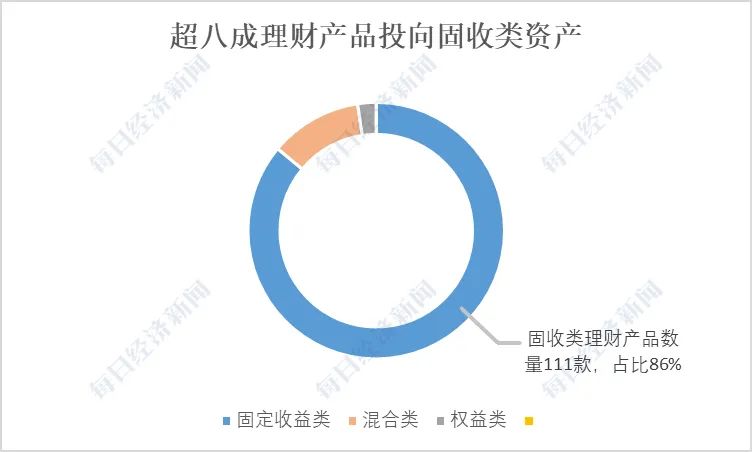

從產(chǎn)品投資性質(zhì)來看,固定收益類占絕對(duì)地位,共有111款,其次是混合類產(chǎn)品。理財(cái)產(chǎn)品投資性質(zhì)的不同源于其底層資產(chǎn)不同的投資比例,固定收益類理財(cái)產(chǎn)品較多地投向國(guó)債、金融債、地方債、銀行存款、同業(yè)存單等債權(quán)類資產(chǎn),小部分投向股票等權(quán)益類及金融衍生品類資產(chǎn)。

超8成浮虧產(chǎn)品固收類資產(chǎn)投資比例超80%

再將目光聚焦到理財(cái)募集資金底層資產(chǎn)的具體投資比例上,就整體來看,129款凈值破“1”的理財(cái)產(chǎn)品中,有6款無法查詢產(chǎn)品說明書,在余下的相對(duì)詳細(xì)地披露了募集資金投資范圍的123款產(chǎn)品中,固定收益類產(chǎn)品是 “絕對(duì)主力”。根據(jù)銀行理財(cái)產(chǎn)品說明書,固定收益類資產(chǎn)包括但不限于各類存款、債券、貨幣市場(chǎng)基金、債券基金、非標(biāo)準(zhǔn)化債權(quán)資產(chǎn)等。

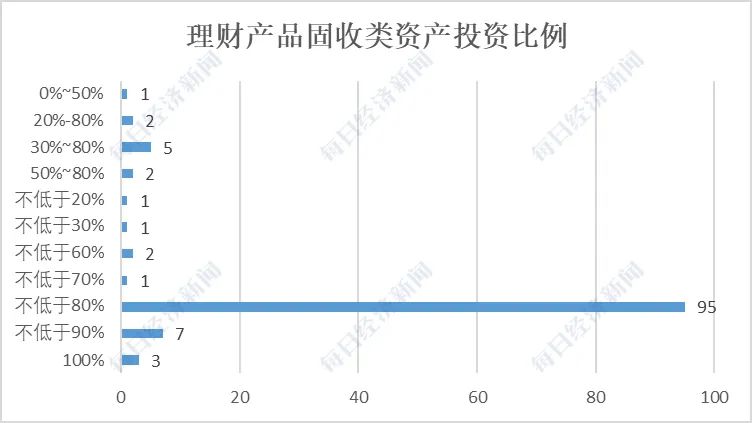

進(jìn)一步探究理財(cái)產(chǎn)品所募集的資金在各類資產(chǎn)中的投資比例可以發(fā)現(xiàn),有95款產(chǎn)品將募集資金投資于債券等固定收益類資產(chǎn)的比例下限設(shè)置在80%,占比達(dá)到83.87%;比之更甚的是,還有7款理財(cái)產(chǎn)品對(duì)固定收益類資產(chǎn)的投資比例達(dá)到了90%以上,3款產(chǎn)品對(duì)債權(quán)類資產(chǎn)的投資比例達(dá)到100%。

就此可知,有105款凈值破1的理財(cái)產(chǎn)品對(duì)債權(quán)等固定資產(chǎn)投資力度在80%以上,占比為85.36%。

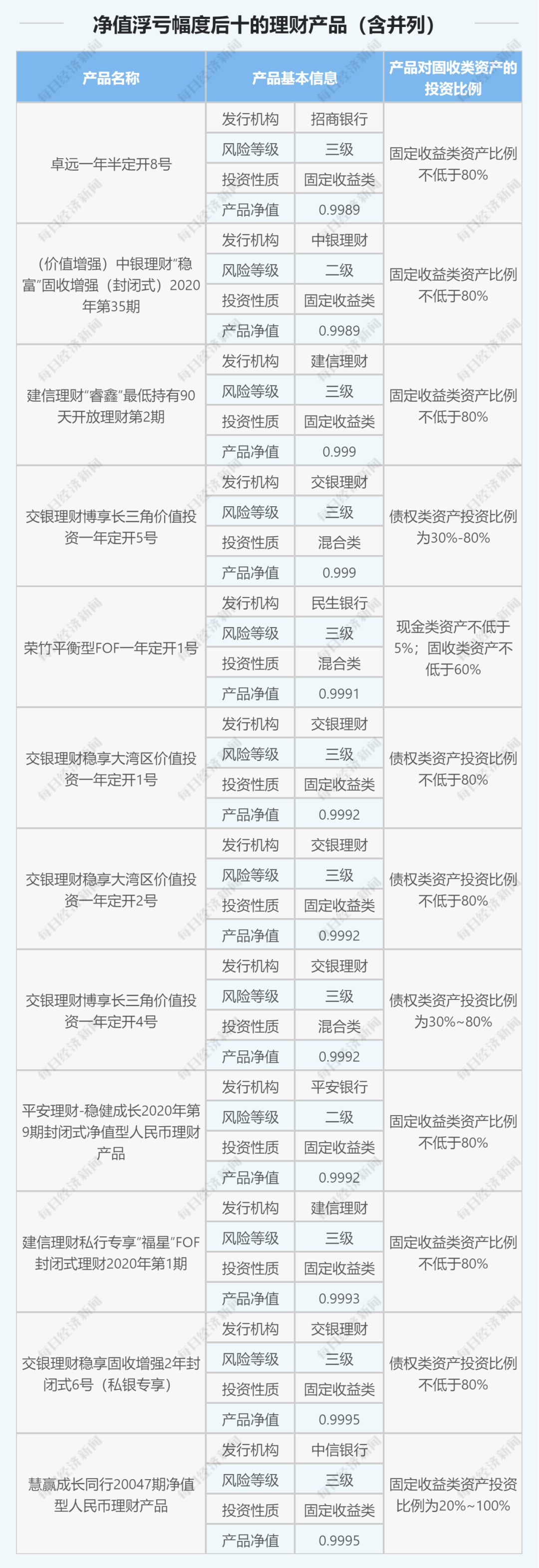

雖然整體來看凈值破1 的理財(cái)產(chǎn)品投向主要集中在固收類資產(chǎn),但有意思的是,在對(duì)這123款理財(cái)產(chǎn)品單位凈值從高到低進(jìn)行排序后,墊底的三款產(chǎn)品分屬混合類、權(quán)益類和固定收益類。而值得關(guān)注的是,凈值最低的兩款產(chǎn)品均為工商銀行發(fā)行,分別為東方之珠代客境外理財(cái)產(chǎn)品新興市場(chǎng)投資機(jī)會(huì)QD1005(以下簡(jiǎn)稱“東方之珠新興市場(chǎng)”)、東方之珠富甲天下代客境外理財(cái)產(chǎn)品830002(以下簡(jiǎn)稱“東方之珠富甲天下”)。

具體來看,工商銀行發(fā)行這兩款產(chǎn)品均不屬于中低風(fēng)險(xiǎn)產(chǎn)品。中國(guó)理財(cái)網(wǎng)顯示,截至6月11日,東方之珠新興市場(chǎng)凈值最低,為0.8904。根據(jù)理財(cái)說明書,這款產(chǎn)品成立于2010年11月23日,風(fēng)險(xiǎn)等級(jí)為四級(jí),投資性質(zhì)為混合類,具體來看,投資組合資產(chǎn)總額的0~50%投資于股票或股票型開放式基金(含ETF);20%~80%投資于投資級(jí)債券或債券型基金;0~50%投資于境內(nèi)項(xiàng)目類資產(chǎn)。

而另一款產(chǎn)品風(fēng)險(xiǎn)等級(jí)也為四級(jí),但投資性質(zhì)則為權(quán)益類。據(jù)悉,東方之珠富甲天下成立2007年10月23日,截至2020年6月11日的凈值為0.9716。在產(chǎn)品投向上,根據(jù)產(chǎn)品說明書,投資組合資產(chǎn)總額的 50%~100%投資于股票、公募基金(含ETF),產(chǎn)品管理人將根據(jù)市場(chǎng)情況,0~50%投資于存款等固定收益類投資工具,0~50%投資于境內(nèi)資產(chǎn)。

排名倒數(shù)第三的是農(nóng)銀理財(cái)“安心·每年開放”第13期人民幣理財(cái)產(chǎn)品最新(2020年3月31日)凈值為0.9745。該產(chǎn)品投資于存款、債券等債權(quán)類資產(chǎn)的比例不低于 80%。

此外,此次凈值破1的理財(cái)產(chǎn)品還有一款尤為“特殊”,相比于其他投資于存款、債券、股票、金融衍生品的產(chǎn)品,這款理財(cái)產(chǎn)品的投向?yàn)樾磐小6摦a(chǎn)品截至6月11日的凈值也不高,僅為0.9774,排在倒數(shù)第五位。這就是招商銀行發(fā)行的“鉆石財(cái)富系列之恒睿博薈理財(cái)計(jì)劃”。

據(jù)悉,該理財(cái)計(jì)劃募集資金不低于90%的比例投資于“外貿(mào)信托•恒睿博薈證券投資單一資金信托”。記者注意到,這款產(chǎn)品在今年3月也出現(xiàn)了較大幅度的凈值回撤,該產(chǎn)品3月31日的凈值為0.8713,而其2月28日的凈值為0.9413。梳理該產(chǎn)品歷史凈值信息可以發(fā)現(xiàn), 2015年6月19日該產(chǎn)品凈值為0.9570,自此之后,單位凈值均未突破1,而這距離產(chǎn)品成立(2015年5月27日)還不到1月。

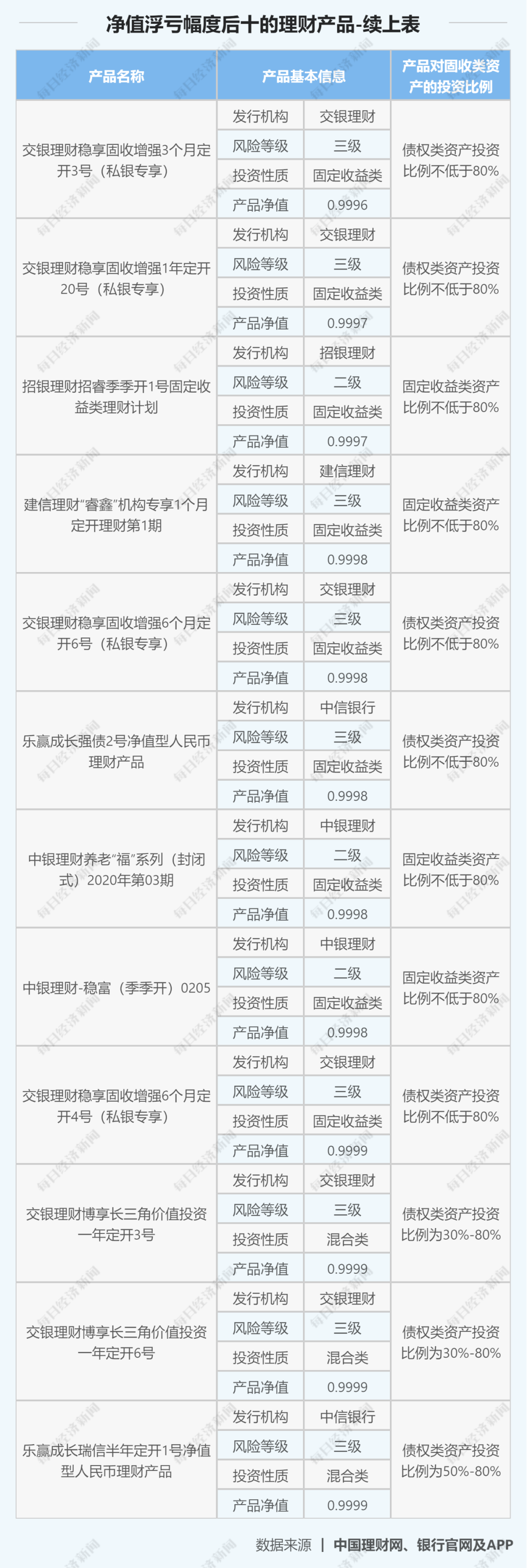

若再將排名靠后的理財(cái)產(chǎn)品范圍拉大,可發(fā)現(xiàn),在排名后十的10款理財(cái)產(chǎn)品中,除了上述農(nóng)銀理財(cái)發(fā)行的第13期人民幣理財(cái)產(chǎn)品,還有5款產(chǎn)品的投資性質(zhì)均為固定收益類,且投資于固定資產(chǎn)的比例均不低于80%。排名前十的24款產(chǎn)品中(含凈值并列情況),有17款產(chǎn)品對(duì)現(xiàn)金、國(guó)債等債權(quán)類資產(chǎn)投資比例也不低于80%。

浮虧原因:債市調(diào)整,期限錯(cuò)配加劇拋售力度

如此大面積浮虧的背后,對(duì)應(yīng)的底層資產(chǎn),絕大部分都屬于固定收益類。對(duì)此,國(guó)家金融與發(fā)展實(shí)驗(yàn)室財(cái)富管理研究中心特聘研究員唐嘉偉在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)指出,大部分固定收益類凈值型理財(cái)產(chǎn)品近期出現(xiàn)大面積浮虧,原因是債市出現(xiàn)了一個(gè)較大幅度的調(diào)整,以3年期中債國(guó)債收益率為例,從4月26日到5月26日,收益率震蕩上行35BP;5月26日到6月5日,僅8個(gè)交易日收益率即上行了62BP,從今年收益率最低點(diǎn)累計(jì)上行了約100BP。而凈值下跌幅度較大的均為4月份以來發(fā)行的產(chǎn)品,市場(chǎng)波動(dòng)導(dǎo)致的資本利得減少遠(yuǎn)超票息。

民生銀行首席研究員溫彬在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)指出,第一,從產(chǎn)品本身來看,這也是很正常的一個(gè)波動(dòng)。因?yàn)楸旧硎莾糁敌彤a(chǎn)品,我們看它的結(jié)構(gòu),主要還是以固定收益?zhèn)癁橹鳌耐顿Y者的角度來看,買銀行的凈值型理財(cái)產(chǎn)品和買公募基金的債券型或者偏債的基金,實(shí)際上是一樣的。因?yàn)榛A(chǔ)資產(chǎn)是一樣的,所以變化方向肯定也一致。我們看到,最近債基出現(xiàn)了凈值的下跌,邏輯是一致的。

溫彬指出,從5月份特別是中下旬以后,債市下跌是比較明顯的。從短期來看,還是央行的貨幣政策有所邊際收緊,收緊的主要原因是三四月份疫情比較嚴(yán)重,央行投放貨幣,保持市場(chǎng)總體寬裕,在這個(gè)背景下,我們看到隔夜的利率,比如隔夜shibor都一度下跌到了1%以下,超跌。

他進(jìn)一步指出,這種情況容易使很多金融機(jī)構(gòu)采取期限錯(cuò)配的方式加杠桿來盈利。因?yàn)楦粢估史浅5停ㄟ^拆借隔夜的,然后可以加杠桿來投資一些期限較長(zhǎng)的債券資產(chǎn),獲得一個(gè)期限錯(cuò)配的收益。

從市場(chǎng)的觀察來看,的確由于短期的利率超低以后,導(dǎo)致了金融機(jī)構(gòu)加杠桿的增加,這個(gè)也不利于資金流向?qū)嶓w經(jīng)濟(jì)。溫彬說,所以我們看到,5月份以后,央行總體的貨幣政策邊際上有一些收緊。收緊主要是針對(duì)了金融機(jī)構(gòu)加杠桿的行為,實(shí)際上是隔夜利率也快速回升,現(xiàn)在也在1.8%~2%這樣一個(gè)相對(duì)合理的水平。

所以在利率回升的過程中,一些加杠桿的機(jī)構(gòu)可能就是拋售債券,出現(xiàn)了價(jià)格下跌,這也是近期凈值型的以固收為主的或者是理財(cái)產(chǎn)品或者是債券型基金下跌的一個(gè)主要原因。溫彬如此指出。

凈值化轉(zhuǎn)型進(jìn)程不受影響,但銀行投研能力面臨挑戰(zhàn)

2018年4月,醞釀已久的《資管新規(guī)》正式出臺(tái),明確了資管產(chǎn)品不得承諾保本保收益,要求產(chǎn)品實(shí)行凈值化管理,凈值及時(shí)反映基礎(chǔ)金融資產(chǎn)的收益和風(fēng)險(xiǎn),讓投資者在明晰風(fēng)險(xiǎn)、盡享收益的基礎(chǔ)上自擔(dān)風(fēng)險(xiǎn),從根本上打破剛性兌付。

資管新規(guī)出臺(tái),隨后與之配套的《理財(cái)新規(guī)》和《商業(yè)銀行理財(cái)子公司管理辦法》也先后出爐,這一系列政策讓原有的銀行理財(cái)模式發(fā)生了翻天覆地的變化。

目前,距離《資管新規(guī)》落地已經(jīng)過去兩年時(shí)間,那么在兩年的時(shí)間內(nèi),銀行理財(cái)?shù)膬糁祷D(zhuǎn)型進(jìn)行的如何了呢?

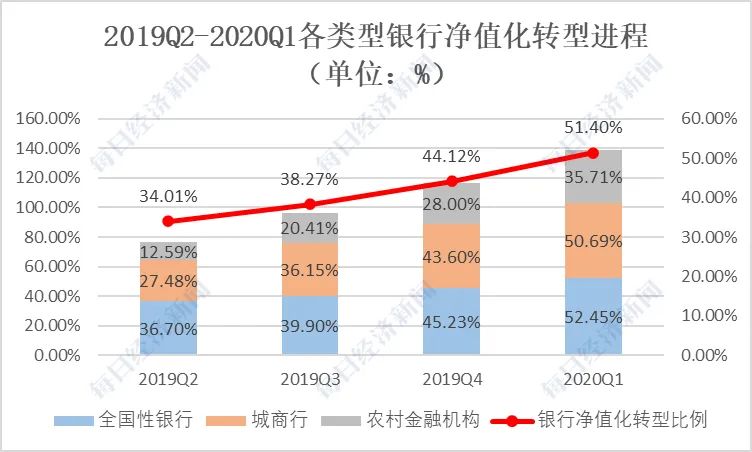

根據(jù)普益標(biāo)準(zhǔn)日前發(fā)布的報(bào)告,截至今年一季度末,我國(guó)商業(yè)銀行的非保本理財(cái)規(guī)模為24.4萬億,凈值型產(chǎn)品存續(xù)余額約為12.54萬億,凈值型產(chǎn)品余額占比已由新規(guī)前的15%大幅提高到了目前的51.40%,產(chǎn)品結(jié)構(gòu)已發(fā)生了重要變化。

數(shù)據(jù)來源:普益標(biāo)準(zhǔn)

另外,從不同類型銀行的凈值化轉(zhuǎn)型進(jìn)展來看,全國(guó)性銀行、城商行的凈值化轉(zhuǎn)型略微領(lǐng)先,兩類銀行機(jī)構(gòu)的凈值化轉(zhuǎn)型比例分別已達(dá)到52.45%、50.69%,而農(nóng)村金融機(jī)構(gòu)的凈值化比例為35.71%,總體而言,較新規(guī)前推進(jìn)速度明顯加快。

數(shù)據(jù)來源:普益標(biāo)準(zhǔn)

普益標(biāo)準(zhǔn)分析表示,這背后的原因既有資管新規(guī)后監(jiān)管對(duì)于各類型銀行合規(guī)轉(zhuǎn)型的壓力,也有隨著各類型銀行,特別是理財(cái)子公司產(chǎn)品紛紛發(fā)行,市場(chǎng)和客戶對(duì)于凈值化產(chǎn)品的接受度逐漸提升的因素。

雖然凈值化轉(zhuǎn)型速度較快,但目前銀行凈值型產(chǎn)品的占比依然不高,距離全部實(shí)現(xiàn)凈值化運(yùn)作還尚待時(shí)日,因此監(jiān)管目前也在考慮是否將資管新規(guī)進(jìn)行延期調(diào)整。

在理財(cái)產(chǎn)品凈值化轉(zhuǎn)型的道路上,不僅僅是需要銀行對(duì)產(chǎn)品進(jìn)行凈值化管理那么簡(jiǎn)單,轉(zhuǎn)型過程中,普通投資者對(duì)于銀行理財(cái)產(chǎn)品“隱性剛兌”和“固定收益”的預(yù)期依然存在,如何做好投資者教育才是行業(yè)要面臨的難題。

實(shí)際上,業(yè)內(nèi)對(duì)理財(cái)產(chǎn)品打破剛性兌付,向凈值化轉(zhuǎn)型的呼聲已久,談?wù)摰靡差H多,“狼來了”喊久了之后,當(dāng)真正的“狼”來了的時(shí)候,投資人還是有點(diǎn)“懵”。

凈值化轉(zhuǎn)型已過半之時(shí),遭遇產(chǎn)品大面積浮虧,恰似迎來當(dāng)頭一棒, 市場(chǎng)討論認(rèn)為此次多款理財(cái)產(chǎn)品出現(xiàn)浮虧,就是一個(gè)很好的投資者教育機(jī)會(huì),有助于打破人們對(duì)理財(cái)產(chǎn)品剛兌的信念。但這是否會(huì)對(duì)商業(yè)銀行的凈值化轉(zhuǎn)型進(jìn)程帶來一定的影響,對(duì)于銀行而言,在這之中存在著哪些機(jī)遇與挑戰(zhàn)呢?

溫彬向記者指出,這并不會(huì)影響凈值化轉(zhuǎn)型進(jìn)程,凈值化轉(zhuǎn)型是方向和趨勢(shì)。實(shí)際上,銀行凈值化產(chǎn)品現(xiàn)在發(fā)售得越來越多,現(xiàn)在可能還有一些保本的理財(cái)存在,但這更多還是一些存量的,隨著存量到期,新發(fā)放的基本還是凈值型的。

而在轉(zhuǎn)型過程中可能出現(xiàn)的一些投資者以及銀行對(duì)產(chǎn)品的認(rèn)識(shí)問題,溫彬認(rèn)為,還需要進(jìn)一步加強(qiáng)宣傳和投資者教育。

唐嘉偉則指出,這次大面積浮虧是凈值化轉(zhuǎn)型的一次挑戰(zhàn)。首先,對(duì)于金融機(jī)構(gòu)來說,在投資者方面無疑會(huì)有壓力,大部分投資者都會(huì)認(rèn)為固定收益率產(chǎn)品的風(fēng)險(xiǎn)較小,出現(xiàn)虧損是否是金融機(jī)構(gòu)投資決策出現(xiàn)了問題,這一方面需要金融機(jī)構(gòu)的客戶經(jīng)理能有充分的知識(shí)儲(chǔ)備對(duì)投資者進(jìn)行釋疑;另一方面則是更需要考量各個(gè)金融機(jī)構(gòu)的投研能力。對(duì)于投資者來說,不要過多地著眼于短時(shí)的凈值波動(dòng),投資是一個(gè)長(zhǎng)期的過程,固定收益類產(chǎn)品整體波動(dòng)仍小于權(quán)益類,因此,未來的資產(chǎn)配置更需要根據(jù)自身的風(fēng)險(xiǎn)偏好以及經(jīng)濟(jì)周期而定。

唐嘉偉進(jìn)一步表示,對(duì)于理財(cái)市場(chǎng)來說,產(chǎn)品浮虧是凈值化轉(zhuǎn)型后必然存在的,這也是整個(gè)市場(chǎng)走向成熟的階段,投資者的擇時(shí)能力和金融機(jī)構(gòu)的投研能力對(duì)未來產(chǎn)品收益影響重大。

專家建議:中長(zhǎng)期無需恐慌,短期投資宜謹(jǐn)慎

此輪銀行理財(cái)產(chǎn)品出現(xiàn)浮虧的“罪魁禍?zhǔn)?rdquo;來自于債券市場(chǎng)的波動(dòng),未來債券市場(chǎng)走勢(shì)必然會(huì)繼續(xù)影響理財(cái)?shù)氖找妫敲唇衲晗掳肽陚械淖呦驅(qū)?huì)如何?投向債券類資產(chǎn)的銀行固收類理財(cái)產(chǎn)品是否還有配置的價(jià)值?投資人又應(yīng)該采取怎樣的投資策略呢?是否需要及時(shí)贖回?

對(duì)此,溫彬認(rèn)為,如果是中長(zhǎng)期投資者,不用太去考慮短期的波動(dòng)。溫彬預(yù)期,債市應(yīng)該會(huì)重新反彈或者回漲。他認(rèn)為,貨幣政策還有放松的空間和必要,包括降準(zhǔn)和降息,債市應(yīng)該會(huì)有進(jìn)一步的回升,所以從中長(zhǎng)期投資者角度,當(dāng)下沒有必要出于恐慌情緒去拋售理財(cái)產(chǎn)品。

唐嘉偉在接受采訪時(shí)指出,考慮到當(dāng)前經(jīng)濟(jì)環(huán)境仍然需要低利率的支持,貨幣政策也沒有一個(gè)較大的調(diào)整空間,債市收益率繼續(xù)大幅度上行的概率不大,因此投資者需要有長(zhǎng)遠(yuǎn)的投資眼光應(yīng)對(duì)浮虧。當(dāng)然,固收類理財(cái)作為重要的資產(chǎn)配置對(duì)象,仍然具有持續(xù)投資價(jià)值,但投資者也需要從經(jīng)濟(jì)周期的角度看資產(chǎn)配置選擇,以最大化獲取收益。

新網(wǎng)銀行首席研究員、中關(guān)村互聯(lián)網(wǎng)金融研究院首席研究員董希淼則對(duì)記者分析:“下半年,債市走勢(shì)仍然不容樂觀,投資者對(duì)債券型理財(cái)產(chǎn)品要保持謹(jǐn)慎態(tài)度。”

他表示,隨著銀行理財(cái)子公司發(fā)展,理財(cái)子公司投資權(quán)益類資產(chǎn)的比重將會(huì)上升,理財(cái)產(chǎn)品價(jià)格波動(dòng)情況可能會(huì)更多,幅度可能會(huì)更大。

董希淼建議,投資者應(yīng)充分考量自身的風(fēng)險(xiǎn)承受能力,平衡好風(fēng)險(xiǎn)與收益,理性選擇適合自己風(fēng)險(xiǎn)偏好、投資能力的理財(cái)產(chǎn)品,并對(duì)自己的選擇結(jié)果負(fù)責(zé)。

當(dāng)然,固收類理財(cái)作為重要的資產(chǎn)配置對(duì)象,仍然具有持續(xù)投資價(jià)值,但投資者也需要從經(jīng)濟(jì)周期的角度看資產(chǎn)配置選擇,以最大化獲取收益。

對(duì)于銀行凈值理財(cái)產(chǎn)品浮虧可能引發(fā)的投訴和糾紛,中南財(cái)經(jīng)政法大學(xué)數(shù)字經(jīng)濟(jì)研究院執(zhí)行院長(zhǎng)盤和林認(rèn)為,其實(shí)有關(guān)規(guī)定已經(jīng)明確,銀行理財(cái)產(chǎn)品要打破剛性兌付,風(fēng)險(xiǎn)自擔(dān),不能說是保本保息。這個(gè)現(xiàn)在銀行是做不到的。無論如何,任何一個(gè)等級(jí)的產(chǎn)品,都不能進(jìn)行剛性兌付了,這個(gè)是肯定的。投資者也要關(guān)注銀行理財(cái)產(chǎn)品的風(fēng)險(xiǎn),不能看著銀行兩個(gè)字就認(rèn)為這個(gè)高枕無憂了,或者就認(rèn)為是沒有風(fēng)險(xiǎn)了,這個(gè)是要改變?cè)瓉淼恼J(rèn)識(shí)。

當(dāng)然,銀行的責(zé)任就是在于告知,要確保投資者的知情權(quán),因此也可能在滿足客戶知情權(quán)上有一定的瑕疵,比如在銷售時(shí),沒有履行風(fēng)險(xiǎn)評(píng)估能力和風(fēng)險(xiǎn)提示的義務(wù),虛假承諾等等,相應(yīng)就需要承擔(dān)責(zé)任。

實(shí)際上,受到這輪債券市場(chǎng)的回調(diào)波及的并不只是銀行理財(cái)產(chǎn)品,還有債券類基金,每經(jīng)記者通過Wind 統(tǒng)計(jì),近一個(gè)月以來,債券基金中回撤幅度最大的基本都是混合二級(jí)債券基金,所謂的二級(jí)債基就是將不低于80%的資產(chǎn)投資于債券,而20%以內(nèi)的資產(chǎn)投資于股票的債券型基金。

記者注意到,截至6月11日,財(cái)通基金的財(cái)通穩(wěn)健增長(zhǎng)C最大回撤幅度達(dá)到了15.3%,而寶盈基金旗下兩款寶盈融源可轉(zhuǎn)債C和寶盈融源可轉(zhuǎn)債A的最大回撤也超過了15%。

記者手記 | 銀行和投資者都需適應(yīng)轉(zhuǎn)型“陣痛”

銀行理財(cái)?shù)膬糁祷罚叩闷D難但卻堅(jiān)定。

從資管新規(guī)問世,凈值化轉(zhuǎn)型就成了金融圈的高頻詞匯。要轉(zhuǎn)型,怎么轉(zhuǎn)?提升投研能力、成立理財(cái)子公司……銀行動(dòng)作頻頻,但投資者卻感受不深,畢竟這兩年來,鮮有理財(cái)產(chǎn)品曝出虧損,以至于對(duì)投資者來說,銀行理財(cái)凈值化轉(zhuǎn)型一直都不溫不火。

但招行此次的季季開產(chǎn)品出現(xiàn)虧損卻猶如“平地一聲雷”,打破了投資者對(duì)銀行理財(cái)保本保收益的美好想象。

“銀行理財(cái)也能虧損?”投資者對(duì)此的質(zhì)疑和拒絕都是能夠理解的,但市場(chǎng)的浪潮向前推進(jìn),凈值化轉(zhuǎn)型是大勢(shì)所趨,而可以預(yù)見的是,這一趨勢(shì)在之后還會(huì)逐步加快。

既然凈值化轉(zhuǎn)型的進(jìn)程并不會(huì)因?yàn)橐恍?ldquo;小插曲”而放緩,那么我們可以嘗試去理解推動(dòng)凈值化轉(zhuǎn)型背后的用意。其實(shí)對(duì)投資者來說,最關(guān)心的無非是收益率的問題,以前的“剛兌”表面來看是對(duì)投資者的保護(hù),但從另一方面分析,銀行用理財(cái)產(chǎn)品募集的資金進(jìn)行投資操作,這對(duì)應(yīng)的收益率往往是大于理財(cái)產(chǎn)品本身宣告的預(yù)期收益率,而這其中的溢價(jià)部分其實(shí)是被銀行所占有。

通俗來講,以前,投資者拿到的“穩(wěn)穩(wěn)的幸福”其實(shí)背后是放棄了潛在的高收益。而凈值化轉(zhuǎn)型就是打破這層壁壘,雖然目前部分產(chǎn)品因?yàn)閽煦^的底層資產(chǎn)出現(xiàn)波動(dòng)而致使產(chǎn)品凈值出現(xiàn)浮虧,但市場(chǎng)的波動(dòng)也讓投資者有機(jī)會(huì)拿到超預(yù)期的高收益。

銀行理財(cái)凈值化轉(zhuǎn)型在不遺余力地推進(jìn),這個(gè)過程中“陣痛”在所難免,但它并不是“洪水猛獸”,而是對(duì)銀行投研能力的一次考驗(yàn)。同時(shí),凈值化轉(zhuǎn)型對(duì)銀行在產(chǎn)品的風(fēng)險(xiǎn)評(píng)定、對(duì)產(chǎn)品投資信息的披露、對(duì)客戶的風(fēng)險(xiǎn)測(cè)評(píng)方面提出更為嚴(yán)格的要求,也更強(qiáng)調(diào)銀行要在產(chǎn)品營(yíng)銷話術(shù)、推廣手段等方面守住合法合規(guī)的底線。

其次,凈值化轉(zhuǎn)型也是投資者“閉眼投資”行為的一次糾偏,它倒逼投資者去關(guān)注產(chǎn)品的發(fā)行機(jī)構(gòu)、風(fēng)險(xiǎn)級(jí)別以及底層資產(chǎn)運(yùn)作情況,再根據(jù)自身風(fēng)險(xiǎn)偏好和流動(dòng)性需求適配相應(yīng)的產(chǎn)品。

每經(jīng)記者:張壽林 肖樂 張卓青 廖丹

編輯:廖丹

視覺:劉陽(yáng)

排版:廖丹 馬原

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112