每日經濟新聞 2020-07-03 16:10:29

2019年,精英數智入選工信部公布的第一批“專精特新”小巨人企業。然而,這家“小巨人”企業最主要的資產就是應收項目。截至2019年底,精英數智2.7億元應收賬款中約有1.68億元逾期,逾期占比高達62.06%。值得注意的是,對于大量應收賬款逾期,雖然精英數智回復稱客戶違約風險較低,但是精英數智的主要客戶卻存在被列為失信被執行人、存在大額債權債務糾紛被法院強制執行、控股股東被申請破產重整等情形,而且精英數智并未單項計提壞賬準備。

每經記者 趙李南 每經編輯 吳永久

近日,精英數智科技股份有限公司(以下簡稱精英數智)沖刺科創板并披露了第二輪問詢回復。

《每日經濟新聞》記者注意到,精英數智應收賬款高企是上交所兩次問詢都關注的問題,在第二輪問詢中,上交所提及“發行人未準確回答報告期內應收賬款增幅較大的客戶情況及期后回款情況,新增客戶大額應收賬款情況及期后回款情況”。

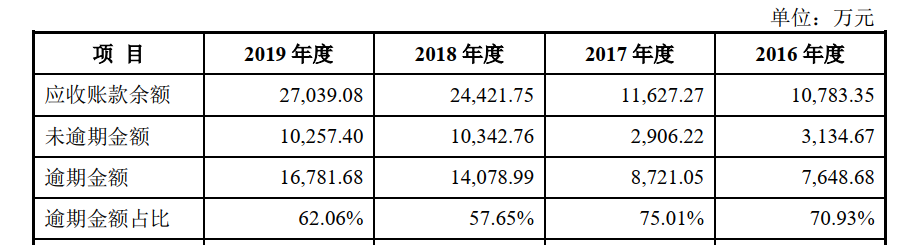

2017年度至2019年度,精英數智的應收賬款余額分別約為1.16億元、2.44億元和2.7億元。2017年度至2019年度,精英數智合并資產負債表的應收賬款占總資產比重分別為50.97%、71.21%和64.71%。

2019年,精英數智入選工信部公布的第一批“專精特新”小巨人企業。然而,這家“小巨人”企業最主要的資產就是應收項目,如果以“應收賬款+應收款項融資+其他應收款”這個最大口徑衡量,截至2019年底,這三項總計占了精英數智總資產比重約72%。

值得注意的是,截至2019年底,精英數智2.7億元應收賬款中約有1.68億元逾期,逾期占比高達62.06%。

截至目前,上交所在對精英數智的兩次問詢中都有問及“應收賬款”。在精英數智的招股書中,其并未披露應收賬款的逾期情況。

上交所的第一次問詢函中提及:“請發行人結合應收賬款實際情況逐項說明超過合同規定的付款時點(即逾期款項)的應收賬款的有關情況,對于金額較大或逾期時間較長的應收賬款,請結合預計上述客戶支付貨款的有關證據說明報告期各期末應收賬款的壞賬計提是否充分。”

圖片來源:《關于精英數智科技股份有限公司首次公開發行股票并在科創板上市申請文件審核問詢函的回復》截圖

據精英數智的回復,2016年度至2019年度,其應收賬款中逾期金額占比分別為70.93%、75.01%、57.65%和62.06%。截至2019年底,精英數智的應收賬款中總計約有1.68億元逾期。值得注意的是,截至2019年底,精英數智的總資產約為3.59億元。

精英數智表示:“發行人報告期各期末逾期應收賬款全部為客戶未按照合同約定付款所致,且逾期應收賬款主要集中于2年以內,該等逾期應收賬款占報告期各期末逾期金額的比例分別為70.53%、66.94%、82.67%和86.14%。”

精英數智稱:“報告期各期末發行人逾期應收賬款客戶主要為大中型國有企業和政府部門,該等客戶違約風險較低,且發行人在客戶逾期之后能夠收回全部或部分貨款,發行人嚴格按照企業會計準則規定計提應收賬款壞賬準備,故報告期各期末,發行人應收賬款壞賬準備計提具備充分性。”

值得注意的是,對于大量應收賬款逾期,雖然精英數智回復稱客戶違約風險較低,但是精英數智的主要客戶卻存在被列為失信被執行人、存在大額債權債務糾紛被法院強制執行、控股股東被申請破產重整等情形,而且精英數智并未單項計提壞賬準備。

精英數智的回復顯示,截至2020年5月31日,精英數智的客戶存在被列為失信被執行人、超過1000萬元訴訟被法院強制執行和被申請破產重組,以及控股股東和實際控制人被申請破產重組等事項的客戶總計有99家。

山西興高能源股份有限公司(以下簡稱山西興高)為精英數智2019年度的第三大直銷客戶,2019年度精英數智向其確認銷售收入約為726.3萬元,當年回款約為280萬元。2019年底精英數智對山西興高的應收賬款余額約為426.95萬元,對其計提壞賬準備約為43.85萬元。

啟信寶顯示,山西興高的董事長和控股股東皆為郜志成,而郜志成在2018年8月至12月期間,先后三次被陽泉市中級人民法院、太原市中級人民法院和晉中市榆次區人民法院限制高消費。

據中國執行信息公開網顯示,2018年山西興高也被列為被執行人,執行標的約為1215.29萬元。

圖片來源:中國執行信息公開網截圖

此外,上交所的第二輪審核問詢函顯示,2019年精英數智的非直銷第四大客戶沁源縣鑫盛工貿有限公司的控股股東山西黃土坡煤業集團有限公司已被申請破產重整;2019年精英數智的直銷第八大客戶永泰能源股份有限公司于2020年1月因未按時履約義務被法院強制執行5筆,執行標的合計金額約5.5億元;2018年精英數智的直銷第九大客戶柳林縣凌志物資有限公司于2018年9月被列為失信被執行人等。

上交所在第二輪審核問詢函中稱:“從應收賬款來看,上述客戶銷售所形成應收賬款均未完全回款,但發行人未單項計提壞賬準備”、“對于此類應收賬款未進行單項計提壞賬是否表明相關會計政策未得到一貫執行。”

精英數智回復稱:“2019年1月1日執行新金融工具準則后,未再強調單項計提。發行人上述高風險客戶不屬于資信狀況顯著惡化的企業,且該等客戶應收賬款余額未達到發行人單項金額重大的標準(應收賬款余額10%以上),故發行人未單項計提上述客戶應收賬款壞賬準備,發行人關于應收賬款壞賬準備單項計提政策得到一貫執行。”

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP