每日經濟新聞 2020-08-28 11:09:02

每經記者 易望奇 每經編輯 易啟江

最高法剛剛修訂的民間借貸新規利率上限,與持牌金融機構無關?

很多輿論和專家認為,這一規定只針對民間個人和非金融機構,而與持牌金融機構無關。然而,每日經濟新聞記者經過調查采訪發現,事實并非如此。

《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,最早是于2015年6月23日最高人民法院審判委員會第1655次會議通,并于2015年8月首次發布。

2015年這一版司法解釋,明確規定:

民間借貸,是指自然人、法人、其他組織之間及其相互之間進行資金融通的行為。經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。

從這個表述看,最高法的司法解釋的確不是針對持牌金融機構的,而是約束民間個人和非金融機構的借貸行為。

但是,時隔兩年之后的2017年8月,最高人民法院又印發《關于進一步加強金融審判工作的若干意見》的通知。從該意見來看,是針對金融機構的,而且對金融機構的規范和要求,相對民間借貸來說,更加嚴格。

比如,2015年版民間借貸規定,將利率規定為“以24%和36%為基準的兩線三區”。即:

借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。

借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。借款人請求出借人返還已支付的超過年利率36%部分的利息的,人民法院應予支持。

而2017針對金融機構的《意見》,對金融機構僅規定了24%的利率上限,而對24%~36%的部分不予支持,可見,相對民間借貸的要求,更為嚴格:

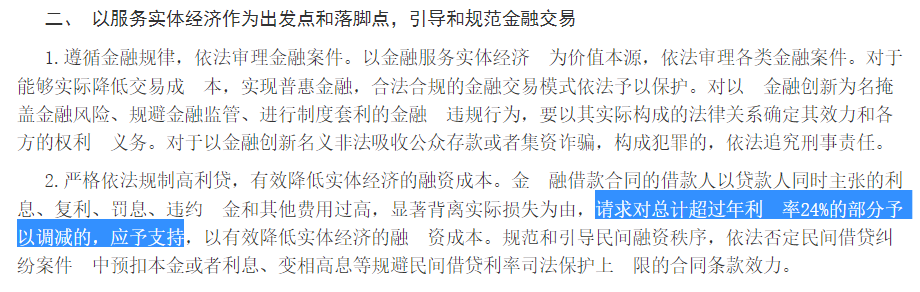

嚴格依法規制高利貸,有效降低實體經濟的融資成本。金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持,以有效降低實體經濟的融資成本。

今年8月20日,最高人民法院頒布了新修訂的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,對利率上限進行了重大調整,規定以一年期貸款市場報價利率的4倍為標準,作為民間借貸利率的司法保護上限,這一規定自2020年8月20日起施行。按最新貸款市場報價利率計算,當前這一上限為15.4%。

而2020版民間借貸新規,對民間借貸主體也進行了明確:

民間借貸,是指自然人、法人和非法人組織之間進行資金融通的行為。經金融監管部門批準設立的從事貸款業務的金融機構及其分支機構,因發放貸款等相關金融業務引發的糾紛,不適用本規定。

《每日經濟新聞》記者注意到,雖然2015年、2020年兩版民間借貸司法解釋中所指“民間借貸”均不包括從事貸款業務的持牌金融機構,但各地法院審判包括銀行在內的持牌金融機構借貸糾紛案件時,往往參照民間借貸利率上線24%的規定,在判決中明確表示“金融機構的貸款收益不應高于民間借貸”。

在萬某與渣打銀行(中國)上海分行貸款糾紛案中,渣打銀行要求萬某按月利率2.145%償還逾期利息。但在2016年12月的終審判決中,該法院對這一利率未予支持。理由如下:

《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,對民間借貸的借款利率、逾期利率作出限定,約定年利率超出24%的,人民法院不予支持。

雖然金融機構發放貸款并不適用上述規定,然而,相較于民間借貸,金融機構的貸款利率應受到更為嚴格的限制。

首先,雖然中國人民銀行已全面放開金融機構貸款利率管制,并不規定金融機構貸款利率的上下限,交由金融機構自主確定,但此舉旨在推進利率市場化改革,通過市場競爭提高金融機構的經營能力和服務水平,促進金融資源的優化配置。

也即,放開金融機構貸款利率上限的目的絕非放任金融機構牟取高利。

其次,法律之所以介入到民事主體之間的合同約定,限制民間借貸的利率,一方面是出于資金優化配置的考量,防止資金脫離實體經濟,另一方面則是為了限制高利行為,防范社會危機。

通常意義上,借款年利率24%以上即為高利。

金融機構與從事民間借貸行為的自然人、法人和其他組織同為平等的民事主體,其從事借款等民事活動亦應當遵循公平原則,不得損害社會公共利益、擾亂社會經濟秩序。

第三,金融機構貸款風險低于民間借貸,從資金來源上看,金融機構是法律認可的吸收公眾存款的機構,其用于貸款的資金來源較為穩定;從風險管控上看,金融機構除了收取高額利息,尚有其他措施保障借款人履行還款義務,例如事前嚴格審查借款人資質,事后將違約信息上報至征信系統等等。

貸款利率的定價與其風險密切相關,就此而言,金融機構的貸款收益不應高于民間借貸。

月利率2.145%,年化利率即為2.145%*12=25.74%,超過了最高法當時民間借貸規定中24%的上限。

最終,該院判決萬某按月利率1.98%支付逾期利息。月利率1.98%的年化利率為:1.98%*12=23.76%。

2018年9月29日,云南省高級人民法院對涉及平安銀行昆明分行與尹某的一起貸款糾紛案時,終審裁定書中也有這樣的表述:

雖然中國人民銀行已全面放開金融機構貸款利率管制,交由金融機構自主確定,但此舉旨在推進利率市場化改革,通過市場競爭提高金融機構的經營能力和服務水平,促進金融資源的優化配置。

改革的目的是讓金融機構更好地為實體經濟服務,絕非放任其牟取高利。

相較于民間借貸,金融機構的貸款利率應受到更為嚴格的限制。

平安銀行昆明分行按合同約定主張的逾期利息和復利超過了法律保護范圍,一審判決酌情調整為按中國人民銀行同期貸款利率的四倍予以支持并無不當,二審判決予以維持是正確的。

2015年2月5日,徐某從中銀公司【新易貸】借款20萬用于家裝,貸款期限36期。后徐某發生逾期,被訴至法院。

江蘇省徐州市泉山區人民法院一審認為:

雙方在《【新易貸】信用貸款額度申請和使用合約》既約定了貸款月利率1.6%又約定了滯納費收取標準,在貸款逾期歸還的情況下,隨著逾期時間的延長其合計數額會遠遠超過法律許可的利率限額。

雖然中國人民銀行已全面放開金融機構貸款利率的管制,對金融機構貸款利率的上下限不再規定而交由金融機構自主確定,但此舉旨在推進利率市場化改革,通過市場競爭提高金融機構的經營能力和服務水平,促進金融資源的優化配置,而非放任金融機構牟取高利;

金融機構在從事借款等民事活動中,與從事民間借貸行為的自然人、法人和其他組織同為平等的民事主體,亦應遵循公平原則,不得損害社會公共利益、擾亂社會經濟秩序.

且金融機構是法律認可的吸收公眾存款的機構,其用于貸款的資金來源較為穩定,貸款前審查借款人資質較嚴格,事后有將違約信息上報至征信系統等措施,其貸款風險較之于民間借貸要低.

因此金融機構的貸款收益不應高于民間借貸。

根據《最高人民法院關于人民法院審理民間借貸案件適用法律若干問題的規定》,民間借貸活動中,借款人已支付的利息高于年利率36%的部分無效,未支付的利息不得高于年利率24%。

故中銀公司已收取的利息及滯納費之和超過年利率36%的部分進行核減抵作本金,并對中銀公司主張徐某尚未支付的利息及滯納金之和超過年利率24%的部分不予支持。

徐州市中級人民法院在2017年11月二審中,支持了一審法院判決,并在二審判決書中有這樣的表述:

一審法院依據《最高人民法院關于人民法院審理民間借貸案件適用法律若干問題的規定》,對于中銀公司已收取徐某的利息及滯納費之和超過年利率36%的部分進行核減抵作本金,并判令徐某按照年利率24%向中銀公司支付利息和滯納費,充分保了護徐某的合法權益,本院依法予以維持。

《每日經濟新聞》記者在裁判文書網以“金融機構的貸款收益不應高于民間借貸”進行搜索,顯示判決結果的數量非常多,有165條結果,包括一審、二審等,地域也非常廣,涉及到各地的各級人民法院。

由此可見,無論是根據此前的司法實踐,還是基于民事主體平等的原則,民間借貸新規規定的司法保護利率上限,事實上會成為整個借貸行業,無論是銀行還是持牌消費金融公司的借貸利率上限。

而有信貸業內人士在和每經記者交流時表示:真正需要進入到司法審判程序的借貸糾紛筆數,大概只能占到全部信貸的10%~20%,這部分即是所謂的壞賬或有逾期的借款。

而這點,在美股上市公司信也科技2020年第二季度財報中也得到了印證。

據了解,信也科技近四周的平均D1逾期率約為7.5%,相較5月的9.5%和去年第四季度的12.4%持續下降。

可見,絕大多數的民間借貸行為,借款人是根據還款計劃在還本付息。即使是實際利率遠高于最高法關于民間借貸利率上限的規定,很多人不懂法,或者是金融小白,不懂名義利率和實際利率的區別,仍會按協議的還款方式進行還錢,并沒進入司法程序。

而還款方式上,分期付款、先還本后付息等方式就更具有欺騙性,現實中的高利貸不會赤裸裸地寫著自己是高利貸,而是利用不太高的名義利率隱藏起來,讓大多數人難以識別,金融小白不會明白自己到底踩了多深的坑,仍然在不斷償還高利貸。

《每日經濟新聞》8月24日報道《民間借貸新規有漏洞?機構稱鉆空子仍能做出70%的高利貸,魔鬼就藏在還款方式,金融小白當心!》,文章已指出,最高法8月20日發布的民間借貸新規或有漏洞,如果出借人在還款方式上隱藏“魔鬼”,對分12期的產品,采取前3期所還金額總數即達到全部本金的數額,后9期等額還少量資金的情況下,可以讓年化實際利率達70%的借貸產品,名義利率仍然符合民間借貸新規的上限規定。

民間借貸新規,其影響范圍非常廣泛。據最高法相關負責人介紹,近幾年,每年約有200余萬件民間借貸糾紛案件涌入人民法院。而根據過往司法實踐,民間借貸新規還將對金融機構產生影響,覆蓋了整個借貸行業。

最高法民間借貸新規的初衷是為了降低社會融資成本,但若被利益薰心的機構利用規定中的利率測算方式,鉆空子發放高利貸,有可能會導致廣泛的社會問題。而分期付款等借貸產品隱藏的高利更加嚴重。

有眾多業內人員,也意識到這個問題的嚴重性,紛紛在每日經濟新聞《民間借貸新規有漏洞?機構稱鉆空子仍能做出70%的高利貸,魔鬼就藏在還款方式,金融小白當心!》一文后面留言,希望能有進一步的實施細則出臺。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP