每日經濟新聞 2020-10-10 08:39:55

每經記者 李娜 每經編輯 何劍嶺

國慶節長假的最后一天,萬眾矚目的五只螞蟻戰略配售基金終于賣光了!

10月8日,華夏創新未來基金公告稱,于10月9日起,不再接受投資者的認購申請,距離此前約定的10月9日截止日只剩一天。在此之前的10月5日,匯添富創新未來基金公告稱,于10月6日起,不再接受投資者的認購申請。而在國慶節前,已有三只基金提前完成募集。這意味著,在開賣14天之后,五只螞蟻戰略配售基金終于全部“售罄”。

當我們還在討論下次“雙節同過”還要再等11年時,8天長假期間螞蟻戰略配售基金的銷售仍未停下腳步:基金公司加班直播開展銷售;華夏螞蟻戰略配售基金擬任基金經理自購金額也從節前的100萬元變成了國慶期間的200萬元……

“零門檻”即可成為螞蟻股東、號稱五大“天團”的基金經理集體站臺、100%戰略配售……極簡的宣傳廣告充斥在投資大眾身邊。在市場人士的眼中,這五只戰略配售基金似乎必然會成為2020年的超級爆款“日光基”,成為基金史上的現象級產品。

然而出乎所有人的意料,這五只產品亮相后,其中僅誕生了一只“日光基”,所有產品最終也花了整整14天才全部銷售完畢,一切并沒有想象中那樣猛烈。是因為這五只基金選擇了支付寶獨家銷售的互聯網模式,沒有了銀行這般“大象”級別的老牌勁旅支持,還是該歸咎于新基金發行熱度降溫呢?背后的原因值得探究。

《每日經濟新聞》記者在對業內人士的采訪中發現,以下三大因素或許是五只螞蟻戰略配售基金銷售速度不及預期的原因所在:

一、基金經理管理規模超500億元后,是否有超額收益存疑;

二、18個月的封閉期和配售上限10%,整體收益能有多高存疑;

三、戶均持有不到萬元,單一客戶購買力存疑。

600億元14天終于賣光

定檔于9月25日,當五只螞蟻戰略配售基金同一天正式“露臉”時,“一日售罄”成為了市場共同的預期。

據此前披露,這五只基金有500萬人購買。開賣后的前2分鐘,五只基金合計賣出10億元;1小時后合計賣出102億元,人們驚呼“雙11”火爆再現。然而令人意外的是,國慶節前五只基金中只有三只基金提前完成募集。這也意味著,在開賣6天后,華夏創新未來和匯添富創新未來兩只基金仍在募集中,銷售時間拉長到國慶節長假。

最終花了14天,超過1000萬用戶購買,600多億元的戰績,五只螞蟻戰略配售基金發行終于落幕,只是這樣的銷售戰績顯然和市場此前“日光基”的預期形成了明顯的落差。

圖片來源:每日經濟新聞

五只基金首發當天,率先賣完的是易方達創新未來基金。該基金的公告顯示,產品首日募集12000001172.42元,略微超過募集上限。同時,該基金采用“末日比例確認”的原則予以部分確認,有效認購申請確認比例為95.402759%。

緊隨其后次日賣完的是鵬華創新未來基金,募集金額也是略微超過120億元,采用“末日比例確認”的原則予以部分確認,有效申請確認比例為95.891616%。

接下來是中歐創新未來基金,其發布的公告顯示,截至2020年9月29日,募集期內募集的有效認購申請金額(不含利息)為12127869348.44元人民幣,超過120億元人民幣的募集規模上限,公司將對2020年9月29日的有效認購申請采用“末日認購申請比例確認”的原則給予部分確認,確認比例為94.706856%。

從上述三只基金的配售比例可以看出,募集金額超過上限120億元的規模并不多。

當然,這三只基金的戰績和其他普通股票型基金相比可謂是火爆,但是和之前四只科創50基金一天吸金近1000億元相比,則明顯遜色,遠遠沒有達到現象級產品的水準。

規模超500億元還會有超額收益嗎?

老話常說,成功往往是“天時、地利、人和”共同作用的結果。要想成為潛在現象級爆款基金,需要具備哪些因素呢?也許你會說基金銷售才是關鍵,要看代銷渠道特別是銀行肯不肯愿意幫基金公司賣產品。

事實上,伴隨著互聯網銷售的快速發展,銀行對代銷基金設置白名單的標準也越來越專業。基金公司自身的投研能力自然也是基金銷售機構眼中的硬核考核指標。

“學霸”“超十年老將”“管理資金達到XX億元”“從業年化收益率達到XX%”,都是投資者按下購買鍵前的必然參考選項。

A股市場變幻之中,專業的人做專業的事,基金經理的IP化成為了不可逆的潮流,構成了爆款基金誕生的核心。

圖片來源:支付寶

記者注意到,本次螞蟻戰略配售基金的管理團隊都是位于一線權益團隊的基金公司,各家派出的也是自家的精英,例如:中歐基金派出了科技投資名將周應波;匯添富基金則是公司研究總監勞杰男出馬;鵬華基金推出了旗下國民基金經理王宗合;華夏基金選派了股票投資部高級副總裁周克平;易方達基金則是副總裁陳皓擔綱。與此同時,上述基金經理還一致選擇了上百萬元自購,以彰顯信心。比如,勞杰男自購200萬元匯添富創新未來;周克平自購100萬元華夏創新未來;周應波自購260萬元中歐創新未來;王宗合自購100萬元鵬華創新未來。

然而,一線基金公司各家的“門面擔當”加上基金經理一致的“自購”,仍然讓市場有所擔心:隨著規模的不斷加大,基金還會有超額收益嗎?

Wind數據顯示,截至9月25日,王宗合、陳皓管理的基金資產規模都已超過400億元,位于主動權益型基金經理資產管理規模的前10名之內;勞杰男同期資產管理規模超過340億元;周應波管理資產規模超過250億元;周克平管理的資產規模也逼近100億元。

以王宗合、陳皓目前的管理規模,再加上本次螞蟻戰略配售基金的120億元,總規模將超過500億元;勞杰男管理的產品規模也將逼近400億元。

基金經理的投研范圍和資金管理規模同樣是有邊界的,那么現在的問題是:單個基金經理資產管理規模的“天花板”會在哪里?

“其實,這個問題比較復雜。我們可以看到國外有些基金經理管理的資產規模是很大的,比如巴菲特。但是他們所管理基金的資金規模是比較穩定的,他們本身也沒有相對考核的壓力。但是國內公募基金是不同的,是有相對考核壓力,也有申購和贖回。基金經理買進去后就要考慮如何賣出來的問題,操作上必然要跟蹤市場指數。我們自己也覺得20億元至30億元的規模,對于基金經理來說其實是比較舒服的,超過50億元甚至100億元之上就不太好管理了。其實,之前有量化系統也統計過,規模在5億元至20億元的公募基金,其超額收益是非常明顯的;超過20億元規模的基金,基本上超額收益就沒有多少了。”深圳某基金經理表示。

滬上某基金公司資深投研人士也指出:“管理資金規模過大,對基金產品經理的操作肯定是有影響的,大規模的單只基金很難跑出超額收益。面對大規模的資金,每個基金經理都有自己的投資思路,并沒有統一標準。基金經理可能會拿著不斷進來的新錢,將自己選擇的重倉股再買一遍,或者拿一部分做指數投資(比如上證50指數),一部分去做擇股,從而維持產品的流動性。類似這樣的做法都是有可能的,基金經理最終靠的是公司的投研平臺。”

事實上,雖然有王牌基金經理動輒掌管幾百億元資金,不過大多數基金經理管理的規模是非常小的。

滬上某基金經理向《每日經濟新聞》記者表示:“最近我看了一下基金經理排名,感到比較驚訝。我管理的幾只基金也就幾十億元規模,居然能排到基金經理規模里面前200名,但是我們有1000多名公募基金經理。這意味著大量的公募基金經理其實管理的都是小微基金,也只有頭部那幾家的基金經理管理幾百億的規模。我覺得這種趨勢是不會變的。”

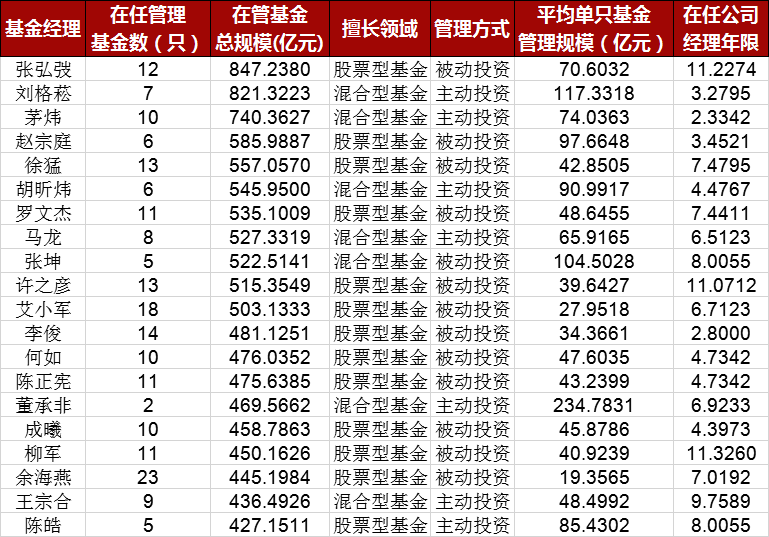

公募基金權益型基金經理資產管理規模前二十名

(數據來源:Wind)

Wind數據顯示,截至9月25日,剔除貨幣和債券基金型基金經理,共有1579位權益型基金經理(含被動管理型產品),其中只有184位基金經理管理的資產規模超過100億元,占比只有11.65%;其余的1395基金經理管理的資產規模都不到100億元,占比為88.35%。具體來看,166位基金經理管理的資產規模不足1億元,占比為10.52%。如果以10億級作為分界線,共有542名基金經理管理的資產規模在1億元至10億元,占比達到了34.33%,成為比重最高的一個群體。

就單個基金經理來看,華夏基金經理張弘弢管理基金數達到了12只,管理基金總規模為847.238億元,為被動投資中管理資產規模最大的基金經理。主動管理型基金中,劉格菘管理的資產規模最大,高達821.3223億元,在管基金數量達到了7只。南方基金旗下基金經理茅煒管理的10只基金合計總規模也有740億元。胡昕煒、馬龍管理的基金資產規模也在500億元以上。

就投資方式來看,權益方向基金經理中,單人涉及管理資產規模在800億元上的只有2人,主動投資模式1人;管理資產規模在500億元~800億元的有9人,其中采取被動投資模式的基金經理有6人,主動投資模式的有3人;管理資產規模在400億~500億元區間的只有9人,被動投資與主動管理的基金經理分別為6人、3人;資產規模在300億~400億元區間的基金經理有20人,其中18人都是主動投資的代表。換而言之,資產管理規模在400億元之上的基金經理共有20人,其中屬于主動管理范疇的基金經理只有7人。

“基金經理IP化后,管理資產規模的兩級分化是確定性的趨勢。就全球范圍來看,基金經理管理資產的規模也是走向集中,無論是科技公司還是金融行業都是如此。目前國內基金經理的管理資產規模相對還是比較分散,未來走向集中可以說是具有確定性的。”前述深圳基金經理指出。

18個月的封閉期和配售上限10%

超級爆款產品的誕生除了強大的基金經理IP外,產品本身的設計也十分重要。

五只螞蟻戰略配售基金未能全部成為“日光基”,背后最關鍵的問題還在于:投資者對產品的整體收益能有多高存在疑問。

此次戰略配售的五只基金,根據其招募說明書的約定,只有10%的倉位配置螞蟻集團的股票,而剩余90%則由基金經理自行管理,用行話來講, 就是一個增強型收益基金。換而言之,“當螞蟻的股東”只能是產品亮點或噱頭,卻不是最關鍵的決定性因素,產品最終要想勝出還得倚靠基金經理自身擇股和管理組合的能力。

回顧一下之前成立的6只3年封閉運作戰略性配售基金可以發現,自2018年7月5日成立至今年9月30日,收益最高的匯添富3年封閉運作戰略配售基金收益率達到了16.2%,其他大部分基金的收益率都是10%左右,最低的只有不到8%。從資產配置來看,這些基金的資金有七成左右都投資于債券,成立2年多收益連20%都不到。

從產品本身上來看,五只螞蟻戰略配售基金還有一個被不少專業人士質疑的地方,就是18個月的封閉期——18個月的封閉期過后,螞蟻集團的股票價格會如何走呢?以螞蟻集團的“江湖地位”來看,其發行時對應的估值注定不會特別便宜,會不會在上市初期受到資金瘋狂追捧之后,掉頭向下尋找新的估值中樞呢?

“破發這個還不是最關鍵的因素,而是在18個月內資金喪失流動性后潛藏的收益是否能夠接受。之前3年封閉期的戰略配售基金,在今年的結構性牛市中就根本沒有享受到牛市的紅利。”一位資深公募基金人士指出。

不過,螞蟻集團招股書的第10節“投資人保護”提到了員工股的禁售方案。據科創板制度規定,螞蟻的員工和機構股東持股禁售期為3年,遠超此次戰略配售基金的封閉期。

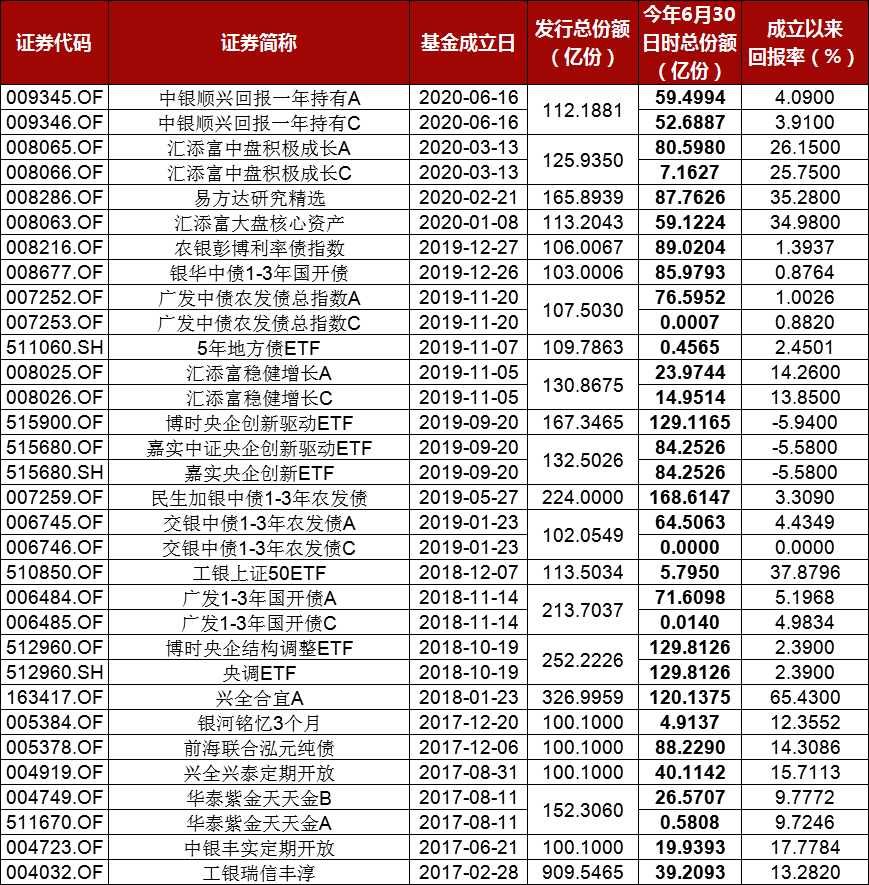

記者注意到,數據顯示,大部分過去的爆款基金在開放后,產品份額快速縮水。

2017年以來部分首發破百億份基金

截至今年6月30日時份額變化

(數據來源:Wind)

Wind統計數據顯示,自2017年以來,發行份額突破百億元關口的基金數量達到了76只,其中大部分基金的規模都在不斷縮水。

最為明顯的就是銀河銘憶3個月定開債券基金,2017年12月20日成立時,其首發規模達到了100.1億份;而截至2020年6月30日,該基金規模只剩下了4.9137億份,期間縮水幅度達到了95.09%。2017年2月發行的工銀瑞信豐淳半年定期開放債券基金,成立規模達909.54億元,創下公募基金首發規模新紀錄;而截至今年上半年,該基金份額只剩下了39.21億份。成立于2019年1月23日的交銀中債1~3年農發債指數A基金,首發規模為102.05億份,今年上半年也只剩下64.5億份,縮水36.8%。

在賣舊買新的行業格局下,新基金一旦開放,規模快速縮水的現象也是常態。而這勢必也會影響到基金操作,就像前述基金經理提到的那樣,基金經理必須考慮到如何賣出的問題,以保證基金應對流動性壓力。若封閉期內產品的收益不能讓投資者滿意,最終客戶只會在開放期內加速“用腳投票”。

購買力不足:戶均持有不到萬元

有趣的是,本次五只螞蟻戰略配售基金是由支付寶獨家代銷,這被業界視為動了銀行、券商傳統渠道的“奶酪”,也被解讀為互聯網銷售對傳統銷售的挑戰。螞蟻基金和招行基金代銷的比拼,更是被形像地比喻為“螞蟻與大象之間的較量”。

據多位基金銷售人士透露,這次螞蟻戰略配售基金開賣前,銀行還是感受到了來自于互聯網銷售模式帶來的強烈沖擊和壓力。

對于渠道激烈之爭的火熱討論,支付寶方面人士回應稱,支付寶與銀行這兩者服務的客群和服務的方式并不相同,其實是互補的關系。支付寶通過降低門檻,培養和服務長尾的理財用戶,并通過各類投教形式,讓大眾養成好的理財習慣。支付寶數據顯示,有超1000萬的用戶購買了螞蟻戰略配售基金。

對此,某中型基金公司資深銷售人士認為:“這里面有兩個問題需要思考:1、為何支付寶選擇獨家代銷?2、支付寶這次對銀行的挑戰是成功的還是失敗的?”

“除了是為了配合螞蟻IPO的順利發行,這次支付寶獨家代銷基金更應該是被視為對傳統銀行銷售的挑戰,是一次試水。原本行業內大家對互聯網代銷基金產品更多地被認為是主要針對貨幣型基金產品,銀行賣基金更多的是賣服務。近幾年來,這種認知被一步步地打破,最不可能被代銷的私募基金產品,也出現在了互聯網代銷的產品名單上。若從基金代銷機構上看,券商這幾年在財富管理轉型的道路上一直在發力,其基金銷售的專業程度大幅提高,未來成為專業基金代銷機構的潛力很大。當然,頭部券商的代銷能力更值得被關注。”北京某基金公司資深銷售人士進一步解釋道。

至于支付寶對銀行的挑戰是成功還是失敗,似乎有一個客觀的指標,就是戶均持有量。易方達創新未來基金成立公告顯示,募集資金約為120億元,認購總戶數為188.3216萬戶,戶均持有份額約為6372元,不足萬元。國慶假日期間,鵬華基金發布公告稱,鵬華創新未來18個月封閉基金募集總規模為12000285420元,認購總戶數為2866230戶,即約286.62萬戶,戶均持有比例為4186.78元。

與之前幾只科創板50ETF基金的戶均持有量對比可以發現,易方達上證科創板50ETF的募集金額為5105591064元,有效認購總戶數為456668戶,戶均有效認購金額為1.18萬元;易方達3年封閉戰略配售基金成立規模為244.37億份,戶均認購數595661戶,戶均持有量為4.1萬元左右。

因此,從數據上看,此次螞蟻戰略配售基金不到1萬元的戶均持有量并不高,和以往銀行發行的基金動輒超過10萬元的戶均持有量相比,還有一定差距。

“簡單從戶均持有量來看,螞蟻單個客戶的購買力顯然不如銀行的客戶。這也使基金公司意識到,新基金首發還是要依賴于銀行。不過,失敗和成功也不是簡單的數據對比,從某種程度上看,成功的‘及格線’如何定更關鍵。也許在某些人看來,60分的‘及格線’就是成功。”前述資深基金銷售人士進一步指出。

“這其實就是一道選擇題:如果你有一百萬元去買基金,你會選擇支付寶還是選擇銀行?前者賣的是便捷,后者賣的是服務。”某公募基金資深銷售人士表示。

滬上某券商銷售人士則直言:“如果以資產規模進行粗暴分類,用A股市場的‘二八現象’來描述,那么支付寶的用戶應該是屬于‘二’那一部分的。雖然互聯網具備顛覆和創新因子,不過在極短的時間內,‘螞蟻’想要撼動‘大象’的地位是個偽命題。”

過去出現的爆款基金產品,背后總有強大的專業銷售平臺進行配合,不是王婆式的自賣自夸。專業有口碑的第三方機構的背書,顯然可信度會更高。

圖片來源:攝圖網

除了互聯網便捷且快速的銷售模式對銀行傳統代銷渠道構成調整后,和基金經理自身兩級分化外一樣,基金銷售同樣在向頭部集中。東方財富半年報顯示,2020年上半年,公司互聯網金融電子商務平臺共計實現基金認(申)購及定期定額申購交易7675.7萬筆,超越了2019年全年的7178.3萬筆。互聯網的基金銷售能力正在快速提升。

“剔除違規的基金銷售平臺,加大和頭部機構的深度合作,基金銷售全面鋪開的思維方式已成為過去。現在的客戶不像行業起初十年那樣,比哪家基金的費率便宜或哪家的基金價格便宜,專業性服務帶來的賺錢效現在已排在首位。未來好的基金銷售機構必然滿足要求專業、口碑和豐富的客戶群體,三者缺一不可。”前述資深基金銷售人士進一步表示。

至于市場廣泛熱議的“螞蟻”與“大象”的較量,在很多基金銷售人士眼中,未來誰輸誰贏還很難說。但是,這次PK也留下了一個更值得深思的問題:也許下次基金銷售比拼的重點就是,誰能拿下獨有、稀缺且優質的資源,誰就能在投資者面前拿下決定性的話語權。當稀缺資源在手,又有好的產品設計和理念時,也許一切皆有可能。

記者手記

搶購爆款基金要注意三件事

近年來,爆款基金不斷現身,投資者哄搶“日光基”成為常態。心動過后要不要行動,則需要三步走:

一,投資者要搞清楚爆款基金和績優基金經理不能直接畫等號,要看看這個基金經理的業績是短期爆發還是長期都很優秀。

如果是基金經理資歷尚淺,業績在某個季度或某半年爆發,就需要格外謹慎。前段時間被廣泛熱議的諾安成長混合基金就是最為典型的案例。該基金的基金經理只有3年從業經驗,搞投資僅一年,完全沒有經過一輪牛熊輪回的檢驗,更不用提多輪牛熊的錘煉。公開資料顯示,該基金二季度末前十大重倉股全部重倉半導體,首只重倉股配置比例超過12%。不管是這是“梭哈”式的下注還是“藝高人膽大”的壯舉,諾安成長混合基金的凈值在2020年坐上了“過山車”——7月14日至9月15日僅2個月時間,上證綜指跌幅僅為4.29%,但該基金凈值跌幅接近30%,該基金經理管理的另一只諾安和鑫靈活配置混合基金同期跌幅也高達26.86%。

從歷史業績來看,該基金的基金經理“成也半導體,敗也半導體”。2019年,諾安成長混合基金因重倉押中站上“風口”的半導體行業而取得95.44%的凈值漲幅,位居基金排行榜前列,基金規模也從2019年6月末的10.7億元升至今年6月末的161.19億元。盡管目前該基金的三季報還未披露,但基金凈值的劇烈波動已在預料之中。

“造成這種現象的根源就是基金公司未能有效平衡短期和長期收益。基金公司若以短期資產規模考核為重點,短期大力推廣持續營銷,新品上市往往會有成為爆款基金的可能,但長期表現會存在隱患”,某中型基金公司高層人士表示:“如果投資者所選擇的基金經理是持續‘長跑’型的選手,就需要格外關注基金經理目前管理的資產規模,同時綜合考慮產品本身的設計等其他因素。”

二,投資者追逐爆款基金要仔細閱讀產品說明書。以螞蟻戰略配售基金為例,投資者在作出購買決定前有沒有仔細想過,這個產品會有怎樣的風險,自己到底是怎樣的風險偏好需求,基金的目標和自己是不是匹配?再者,18個月的封閉周期之后會怎么樣?試問一下,在螞蟻戰略配售基金超過1000萬人的購買者中,有多少人看過了基金產品的說明書,又有多少就是簡單地沖著想去當螞蟻股東的目標去的?

三,爆款基金購買平臺的選擇。費率肯定是選擇基金產品的一個因子,卻不是最核心的。買基金的投資人最看重的恐怕還是平臺推薦的產品能不能夠帶來賺錢效應。只要能賺錢,付出合理的更高的成本,也是不少投資者所能接受的,而這也是所有開展基金投顧業務的機構想要做大體量時必須解決的問題。

最后記者想啰嗦的是,當我們看到極具誘惑的理財產品廣告時,需要時刻提醒自己那句老話:天上不會輕易掉“餡餅”,不去認真研究做功課,很有可能下一次踩中的就是“陷阱”。

記者:李娜

編輯:何劍嶺

視覺:鄒利

排版:何劍嶺 陳彥希

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP