每日經濟新聞 2020-10-10 18:47:00

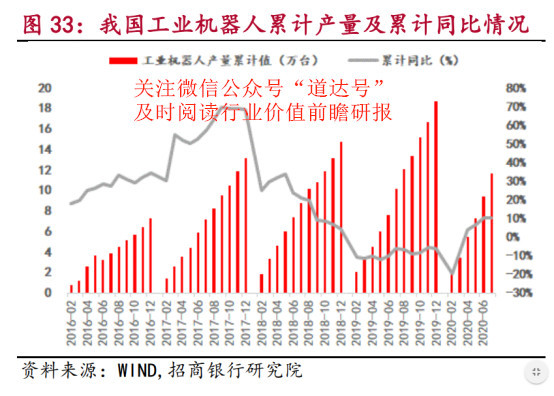

從今年4月份以來,工業機器人的產量單月同比大幅轉正,并且產量累計同比年內首次轉正。2020年上半年,全國規模以上工業企業的工業機器人累計產量為9.38萬臺,同比增加10.3%,此輪工業機器人的上行趨勢基本確定。

圖片來源:攝圖網

來源:道達號(微信號:daoda1997)

各位老鐵,大家周末好!我是錢研君,每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

國慶節后首個交易日,A股氣勢如虹,滬深兩指雙雙大漲,而創業板指數依舊領漲,3000多只個股普漲,四季度迎來開門紅!

這樣的行情不知粉絲朋友是否被驚艷到,經過略微忙碌的九月,錢研君國慶前的一期“大禮包”《聚焦消費內循環,這個板塊有很強生命力》,在運氣加持下,板塊走勢也是非常強勁,多只個股短期漲幅驚人!

目前,市場的眼球被光伏與新能源汽車吸引,光伏迎來行業強周期;而新能源汽車方面,錢研君從去年的特斯拉到今年的蔚來也是反復提及,粉絲朋友有興趣的只需要復習功課即可,畢竟市場還有很多“新料”值得去挖掘,值得去關注。

昨天簡單復盤行情,在瀏覽新聞的時候,有一條消息引起本人注意,雖然講述的是新能源汽車政策,但是其中一個詞“智能化互融發展”感覺甚妙。

記得在2014-2015年市場掀起機器人浪潮后,已經有一段時間對智能制造有所淡化,但是在今年,智能制造再度高頻出現,于是立即與團隊展開討論和研究,所以,本期欄目分享工業機器人,再來挖掘他們的新機會。

本期《錢瞻研報》推出了白金版,重點介紹了工業機器人行業3家上市公司的基本情況。歡迎大家掃描下方二維碼,關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

2020年上半年的疫情沖擊了整個制造業,在逆周期的宏觀政策對沖下,行業正在恢復,而作為制造業投資前端的通用自動化行業也在復蘇。

從今年4月份以來,工業機器人的產量單月同比大幅轉正,并且產量累計同比年內首次轉正。2020年上半年,全國規模以上工業企業的工業機器人累計產量為9.38萬臺,同比增加10.3%,此輪工業機器人的上行趨勢基本確定。

展望全年,在汽車銷量處于弱復蘇、3C領域固定資產保持增長的大環境下,因此對工業機器人全年行業景氣度保持樂觀。

另一方面,全球工業機器人企業2020年二季度在中國市場都實現了環比增長。

發那科2020Q1在中國地區的收入同比和環比都實現了增長,其中同比增長38.6%,環比增長37.4%。其中工業自動化、機器人、智能機器在中國地區都實現了增長。而從工業機器人業務來看,在所有國家中,中國是唯一實現增加的國家。

此外,根據庫存周期的規律,2019年底工業企業產成品有望開啟新一輪的補庫存周期,而工業機器人產量在2019年10月份同比轉正,但是突如其來的疫情打亂了補庫存周期,造成庫存被動抬升。但是從工業機器人的產量來看,2020年1-2月份同比下降以外,從3月份開始實現了同比正增長。2020年1-7月份工業機器人累計產量為11.6萬臺,同比增長10.4%。

工業企業產成品庫存在今年年初受到疫情沖擊,庫存被動抬升。目前進入到被動去庫存階段,庫存已經連續3個月下降。未來隨著疫情帶來的庫存抬升去庫存完成以后,預計將在下半年正式開啟新一輪的補庫存周期。

隨著新一輪補庫存周期的開啟,工業機器人的銷量和產量,有望實現新一輪在周期(庫存周期)和成長(機器換人)疊加下的高速成長。

從工業機器人的長期成長屬性來看,其主要受三個因素驅動:機器換人、中國的機器人密度相對發達國家依然較低、進口替代。

1、機器換人

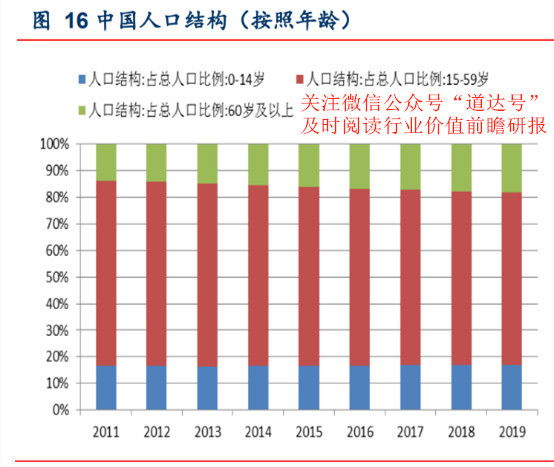

中國老年人口的不斷增加,2019年60歲以上人口占比達到18.1%,用工的短缺迫使企業不得不進行機器換人。而中國人均工資的上行,2019年就業人員年人均工資已經上升到7.5萬元,用工成本的不斷增加,投資機器人的優勢就凸顯出來了,使得企業有動力進行機器換人。

目前,1臺10萬元的國產工業機器人,投資回報周期已經縮短到1.5年左右,工業機器人價格下降與工人工資的上升,雙向推力,使得機器換人的性價比不斷提升。

2、密度低于發達國家

從全球來看,工業機器人密度(每萬名工人使用工業機器人數量)呈現出逐步上升的趨勢,說明機器換人的大趨勢下工業機器人的滲透率在不斷提高。從中國來看,其變動的斜率更高,說明在中國機器換人加速,而這與中國工業機器人銷量大于全球銷量以及銷售占比不斷提高吻合。

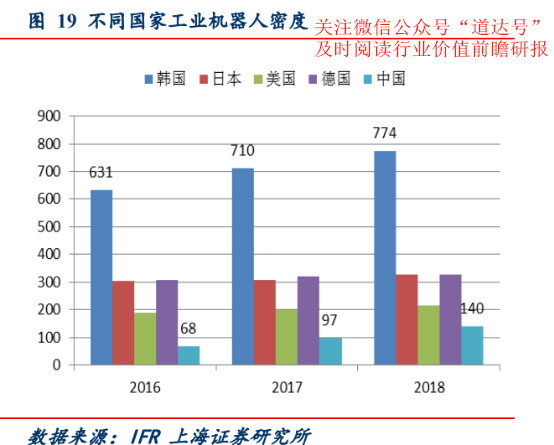

但是從國別來說,目前中國工業機器人密度依然低于主要發達國家。2018年中國工業機器人密度為140,韓國為774,日本為327,美國為217。中國的工業機器人密度依然較低,未來潛力巨大。

3、國產替代大勢所趨

性價比+國內加強研發+零部件快速國產化的雙向正反饋,助力國產機器人產業乘風而上,目前國內工業機器人企業正快速崛起。

首先,國內機器人性價比突出。以6軸機器人為例,目前全球機器人四大家族的機器人售價在15萬元~20萬元/臺,國內機器的售價一般在10萬元左右,相對于四大家族,依然有30%~50%的價差。而國內機器人企業能夠提供更快速和便捷的服務,整體性價比明顯。

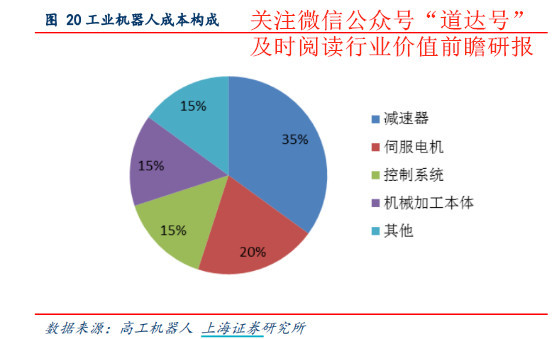

其次,零部件快速國產化。目前國內在控制器和伺服電機已經具備國產化的能力,而目前最大的難點是在減速器方面,減速器價格對機器人整體成本影響巨大。目前整個工業機器人成本構成如下:減速器占35%、伺服電機占20%、控制系統占15%、機械加工本體占15%、其他占15%。其中減速器的成本占比最高,對工業機器人的價格影響巨大。

而目前其中最關鍵的RV減速器主要由日本的納博特斯克供應,其擁有60%的市場占有率,而其產能受限、交貨期延長,對于國內旺盛的機器人需求來說,供需矛盾越發突出。

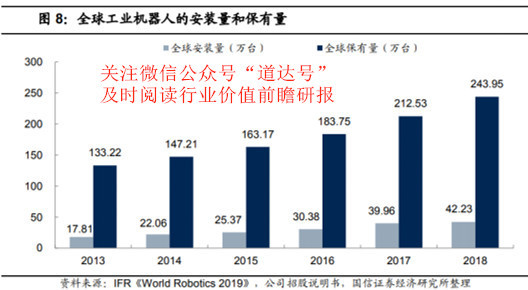

全球工業機器人市場規模預計2022年將達711億美元。根據IFR統計,2018年全球工業機器人的安裝量/保有量分別為42.23萬臺/243.95萬臺,2013-2018年CAGR分別達8.85%/12.86%,保持快速上升趨勢。

2018年全球工業機器人安裝量增速放緩至5.66%,主要系全球尤其是亞洲地區汽車、3C等行業銷量下滑,導致工業機器人整機銷量增長放緩。

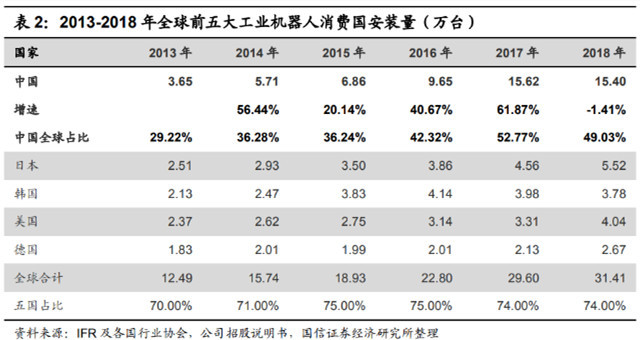

同時,根據IFR統計,2013-2018年全球前五大工業機器人消費國分別是中國、日本、韓國、美國和德國,五國工業機器人安裝量合計在全球的占比達70%以上,其中,中國是全球工業機器人第一大消費市場,2013-2018年安裝量CAGR高達33.37%,2017-2018年安裝量占比近50%。

根據《中國機器人產業分析報告(2018)》,預計中國工業機器人系統集成市場規模2020年將達1042億元。根據行業一般假設,工業機器人系統集成市場規模為機器人整機市場規模的3倍,預計2020年機器人整機市場規模347億元,則中國機器人市場規模1389億元(折合198億美元)。

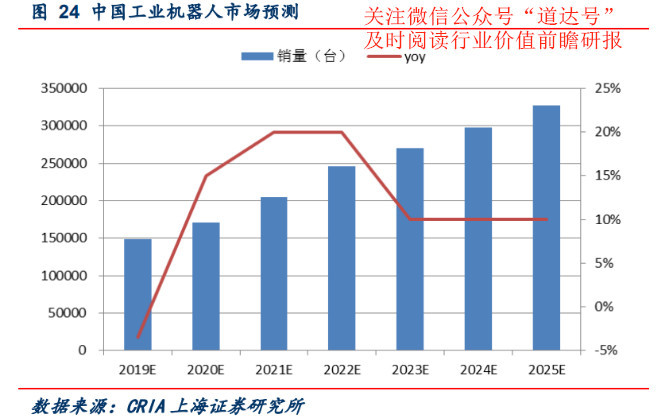

另一方面,假設到2025年中國能夠達到日本和德國的工業機器人密度,即325個單位/每1萬人。按此測算到2025年中國工業機器人保有量將達到198萬臺。

假設工業機器人8-10年的使用壽命,則預計到2025年中國工業機器人的銷量將達到32.76萬臺,2019-2025年銷量復合增長率為14%。根據2020年工業機器人的產量數據,預計2020年中國工業機器人的銷量17.1萬臺,同比增長15%。

那么,新一輪發展周期下,行業有哪些值得關注的高成長公司?請粉絲朋友關注微信公眾號“道達號”,閱讀《錢瞻研報白金版》,獲得錢研君團隊的更深入研究。掃描下方二維碼,關注微信公眾號“道達號”。

風險提示:1、行業銷量增速放緩、競爭加劇;2、宏觀經濟下行的風險;3、下游制造業投資不及預期;4、國產化進程緩慢。

本期錢瞻研報的參考研報如下:

上海證券:工業機器人行業專題報告:周期疊加成長,工業機器人行業迎來新一輪上升

招商銀行:高端裝備制造業2020年半年度跟蹤報告:王者歸來

國信證券:機械行業2020年8月策略:工業機器人產業鏈梳理

萬聯證券:工業機器人專題報告:工業機器人專題綜述篇,復蘇拐點將至,行業前路可期

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP