每日經濟新聞 2020-11-30 23:12:48

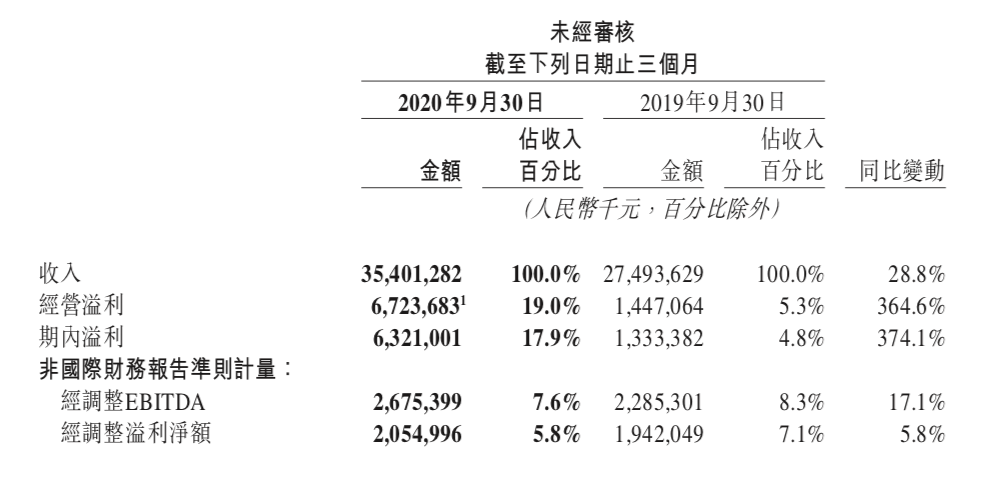

2020年第三季度財報顯示,美團整體營收同比增長28.8%至354億元,經調凈利潤為20.55億元,同比增長5.8%。其中,年度活躍商戶數增長至650萬,年度交易用戶數達4.8億創新高。

每經記者 趙雯琪 每經編輯 王麗娜

在二季度重新實現盈利后,美團(3690.HK)主體業務在三季度重新恢復正增長。

11月30日,美團發布2020年第三季度業績。財報顯示,美團整體營收同比增長28.8%至354億元,經調凈利潤為20.55億元,同比增長5.8%。其中,年度活躍商戶數增長至650萬,年度交易用戶數達4.8億創新高,體現了生活服務數字化帶來的供需兩端的快速增長。

圖片來源:美團財報截圖

值得一提的是,在經歷前兩個季度疫情對酒旅業務的持續性影響之后,美團酒旅業務終于在三季度實現正向增長。財報顯示,美團到店、酒店及旅游業務收入同比增加4.8%至65億元。經營溢利由2019年第三季度的23億元增加至2020年第三季度的28億元,而經營利潤率則由37.7%升至43.0%。

而在新業務方面,美團在7月8日正式成立“優選事業部”,隨即掀起了互聯網巨頭之間轟轟烈烈的社區團購之戰,而隨著戰爭進入白熱化,美團對于社區團購的投入也正在逐漸擴大。

財報顯示,美團在三季度新業務及其他分部的經營虧損由今年二季度的15億元擴大至20億元,據美團在財報中解釋,這其中一部分原因來自閃購及美團優選隨著業務擴張而導致的經營利潤率下降。

自年初以來,美團累計漲幅已達230%,自低點漲幅更是達到380%,在今年8月市值超過中國平安后,又在11月初以1.98萬億港元的市值趕超傳統金融巨頭工商銀行。

不過,截至11月30日收盤,美團股價報290港元,較上一個交易日跌幅超過7%,總市值為1.71萬億港元。

數據顯示,美團三季度營收達354億元,略微超出市場此前預期的340.47億元,同比增長28.8%,環比增長43.2%。在凈利潤方面,美團Q3實現盈利凈利潤63.2億元,與去年同期的13.33億元相比增長374.1%,經營利潤率由2019年的5.3%增至19.0%。美團在財報中解釋,凈利潤中包括投資于上市實體公允價值變動收益58億元,

具體到業務層面,隨著國內疫情形勢的顯著改善,美團主營業務在三季度均實現了較大幅度的增長。財報顯示,三季度美團餐飲外賣交易額達到1522億,日均交易筆數恢復至3490萬單,其中,外賣會員用戶規模也達到新高。

與此同時,三季度外賣新上線品牌商家數量同比增長157%,并由此帶動消費端的客單價同比增長4.5%。同時,美團的平臺優勢在本季度發揮了更大協同價值,外賣和到餐商戶實現了更有效的轉化。

值得一提的是,隨著國內疫情的緩和,美團平臺上交易額和商戶端的營銷需求都呈現出明顯恢復趨勢。財報顯示,在到店、酒旅業務板塊,美團本季度收入達65億元。美團在財報中表示,本季度到店分部的交易量及交易金額均實現同比正向增長。此外,到店分部商家的營銷需求的恢復也步入正軌。

而就酒店預訂業務而言,得益于中國對疫情的有效控制措施及夏季旅游需求旺盛,跨城市旅游及商務旅游恢復情況與過去數季相比均良好,數據顯示,美團平臺上消費的國內酒店間夜量于2020年第三季度同比正值3.7%的增長。

“本季度國內消費市場的回暖帶動生活服務業穩步復蘇。通過持續提升多品類、多場景的服務體驗,美團成為更多消費者和商戶的選擇。”美團CEO王興表示,“在‘Food+Platform’的戰略下,我們通過科技創新推動行業的數字化發展,創造了更多就業機會。未來我們將始終堅持通過創造社會價值實現商業價值,以更開放的態度,攜手產業鏈上下游的合作伙伴,踐行‘幫大家吃得更好,生活更好’的使命。”

在主營業務整體恢復增長的同時,美團對于新業務的投入也在持續增加。

財報顯示,美團新業務及其他分部的經營虧損相比于2019年同期擴大68.8%,而與今年二季度的新業務營收相比,美團在新業務的虧損則從15億元擴大至20億元。不過一直以來在美團的規劃中,新業務更多聚焦于長期價值。

美團在財報中表示,經營虧損增加的原因主要來自于對食雜零售等新業務的擴張導致,主要由于美團閃購及美團優選隨著業務擴張而經營利潤率下降。

《每日經濟新聞》記者注意到,新業務擴張也導致了平臺銷售成本的增加,數據顯示,美團銷售成本由2020年第二季度的161億元增長52.2%至2020年第三季度的246億元,占總收入百分比由65.3%增加至69.4%。

在銷售成本方面,除了騎手補貼和其他支付成本提高之外,美團在財報中透露,主要由B2B餐飲供應鏈服務及美團買菜增長所推動,美團閃購及美團買菜增長,令其他外包勞動成本增加3.7億元;此外,新業務擴張導致員工數量增加也讓美團員工福利開支增加2.3億元。

不過,盡管虧損和投入在擴大,美團新業務的收入也在進一步提升。

財報顯示,美團新業務及其他分部的收入,由2020年第二季度的56億元增長46.1%至2020年第三季度的82億元,主要由于疫情進一步恢復及業務擴張而導致B2B餐飲供應鏈服務、共享單車服務及食雜零售服務的收入增加。

值得一提的是,下半年以來,隨著滴滴、美團以及其他互聯網巨頭的相繼入局,社區團購已經成為當下競爭的絕對焦點,也幾乎成為了每家公司未來的頭號項目。

美團在財報中表示,美團仍然專注于迭代業務模式并構建核心能力,同時探索可提高倉儲效率和團長管理能力的不同方式,并在更寬范圍內的SKU產品上積累經驗。

與此同時,美團將利用已有的供應鏈資源和線下地推能力來進一步加快擴張節奏、改善運營效率并加強SKU管理,并隨著業務規模擴大未來將繼續向消費者和團長灌輸品牌意識。

對此,王興則在財報發布后的電話會議中表示,美團優選目前的重點仍然是優化經營和建設核心能力,將把優選打造成一個更加開放的業務,與更多行業上下游的本地商家共同發展。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP