每日經濟新聞 2020-12-04 20:06:48

蘭劍智能的上市,給智能倉儲物流行業再次注射了一針“興奮劑”。

每經記者 李卓 每經實習記者 王郁彪 每經編輯 王麗娜

12月2日,蘭劍智能(688557.SH)在科創板上市,開盤70.01元,漲幅152.74%,全天最高價報77.00元,當日收盤價為65.75元,較發行價上漲137.36%。盡管次日股價回落,跌幅達12.4%;截至12月4日收盤,蘭劍智能股價報收56.91元/股,較上日持續下跌1.2%,但較27.7元的發行價依然漲幅超100%,市值41.36億元。

無論如何,蘭劍智能的上市,給智能倉儲物流行業再次注射了一針“興奮劑”。事實上,伴隨電商行業的飛速發展,海量訂單、SKU的涌入,特別是618、雙11等大促,對企業的倉儲物流環節的高效、穩定運轉提出了更高的要求。這也使得包括蘭劍智能、快倉、極智嘉等在內的垂類智能倉儲系統、設備服務商成為了近幾年資本市場的“寵兒”,更是引得像曠視這樣的AI公司紛紛駐足,加碼挺進。

《每日經濟新聞》記者注意到,蘭劍智能的主營業務客戶來源從最早切入的煙草行業向電商、規模零售行業轉移。尤其近年來電商、零售行業占比由原來不足30%上升到2019年的60%以上,蘭劍智能凈利潤也由2017年的530萬元,增長到2019年的7334萬元,復合增長率高達271.9%。今年疫情之下,2020年1-9月,蘭劍智能歸屬于母公司股東的凈利潤7090.17萬元,同比增長更是達到2251.26%。

不過,招股書顯示,蘭劍智能的盈利對美國寶潔、唯品會等前五大客戶存在一定的依賴性。2018、2019年前五大客戶收入占蘭劍智能總收入的比重連續超過70%,今年上半年更高達87.75%。并且,公司代運營客戶單一,除與唯品會簽訂了三期智能倉儲物流自動化系統的自動化代運營項目外,未與其他客戶簽訂自動化代運營項目。而延伸至行業,物流科技賽道也久未形成占據較大市場份額的巨頭。在回復問詢函時,蘭劍智能曾表示,已將招股書中“占據主導地位”等表述予以刪除,將公司行業定位重述為“具備參與大型倉儲物流自動化系統項目的能力”。

如今掛牌上市,蘭劍智能后續究竟會講出怎樣的故事?《每日經濟新聞》記者向蘭劍智能證券部就公司經營如何化解對大客戶的依賴程度、后續商業化規模落地以及如何看待當下市場競爭等問題發去采訪提綱,截至發稿未收到回復。

伴隨相關技術的成熟以及整體行業的發展,倉儲行業逐漸向技術密集型和資金密集型的方向轉變。因此,專業化分工越來越精細,倉儲服務業的獨立性也在持續不斷加強。看似并不復雜的場景之下,有著無數技術、系統的介入。

而能夠覆蓋倉儲流程多個環節的整體解決方案的“打包”發售,在市場上深受有著迫切自動化需求的公司青睞。這同時也催生了類似蘭劍智能這類提供整體解決方案的服務商的崛起。

蘭劍智能主要從事智能倉儲物流自動化系統的研發、設計、生產、銷售及服務,是一家智能倉儲物流自動化系統解決方案提供商。其盈利模式主要包括向客戶銷售智能倉儲物流自動化系統、基于智能倉儲物流自動化系統的自動化代運營服務、售后運營維護服務和技術咨詢規劃服務四個方面。

招股書顯示,2017-2019年,蘭劍智能實現營業收入分別為1.51億元、3.49億元、3.95億元,復合增長率為61.74%;其中智能倉儲物流自動化系統業務收入占營業收入比例分別為89.18%、87.59%和87.38%,是其主要收入來源。

圖片來源:蘭劍智能招股書

2017-2019年,蘭劍智能實現歸屬于母公司所有者的凈利潤分別為530.16萬元、3575.73萬元、7333.90萬元,復合增長率高達271.9%。

不難看出,近年來,蘭劍智能整體發展迎來了相對不錯的增長。此外,在今年疫情之下,2020年1-9月,蘭劍智能實現營業收入為3.26億元,同比增長116.63%;歸屬于母公司股東的凈利潤7090.17萬元,同比增長2251.26%。

圖片來源:蘭劍智能招股書

對于2020年前三季度營業收入以及凈利潤等較上年同期增長較大的原因,蘭劍智能在招股書中表示,主要原因是當期部分大項目完工確認收入,使當期營業收入大幅增長,當期毛利較上年同期增加。

與此同時,記者注意到,蘭劍智能的主營業務從最早切入的煙草行業向電商、零售行業轉移。早期切入的煙草行業應用占比由2017年度的66.83%降至2019年度的21%左右,而電商和規模零售占比之和則由2017年度的26%上升至2019年度的60%以上。

圖片來源:蘭劍智能招股書

此外,記者注意到,蘭劍智能核心業務的增長主要得益于兩方面。一方面是自主研發。招股書顯示,2017-2019年,蘭劍智能研發投入分別達到1305.98萬元、2255.56萬元和3121.57萬元,這三年研發占同期營收比重均值達到7.67%。此外,近三年,蘭劍智能核心技術產品和服務占營業收入的比例幾乎都為100%。

另一方面,伴隨品牌效應的擴大,蘭劍智能收獲了部分電商、零售領域的優質大客戶。經過前期在煙草行業的積累,其業務逐步向電商、規模零售等行業延展。

在電商方面,蘭劍智能首先開發了三只松鼠,隨后拓展了唯品會,進而開拓了京東、考拉海購、希音等知名電商客戶。

此外,招股書也顯示,2019年,蘭劍智能營業收入較上期增長13.46%,主要得益于與美國寶潔(P&G)的業務合作也逐步深入,先后與美國寶潔(P&G)旗下多家公司在2018年、2019年陸續簽署了多個大額采購合同,并成功拓展了其海外市場日本寶潔相關業務;此外,蘭劍智能2019年也新開發了百果園等客戶,故期末規模零售行業在手訂單增長較快。

蘭劍智能的“客戶圈”里巨頭身影比比皆是,不過,優質客戶占營收比例頗高也成為其飽受外界擔憂的核心因素。

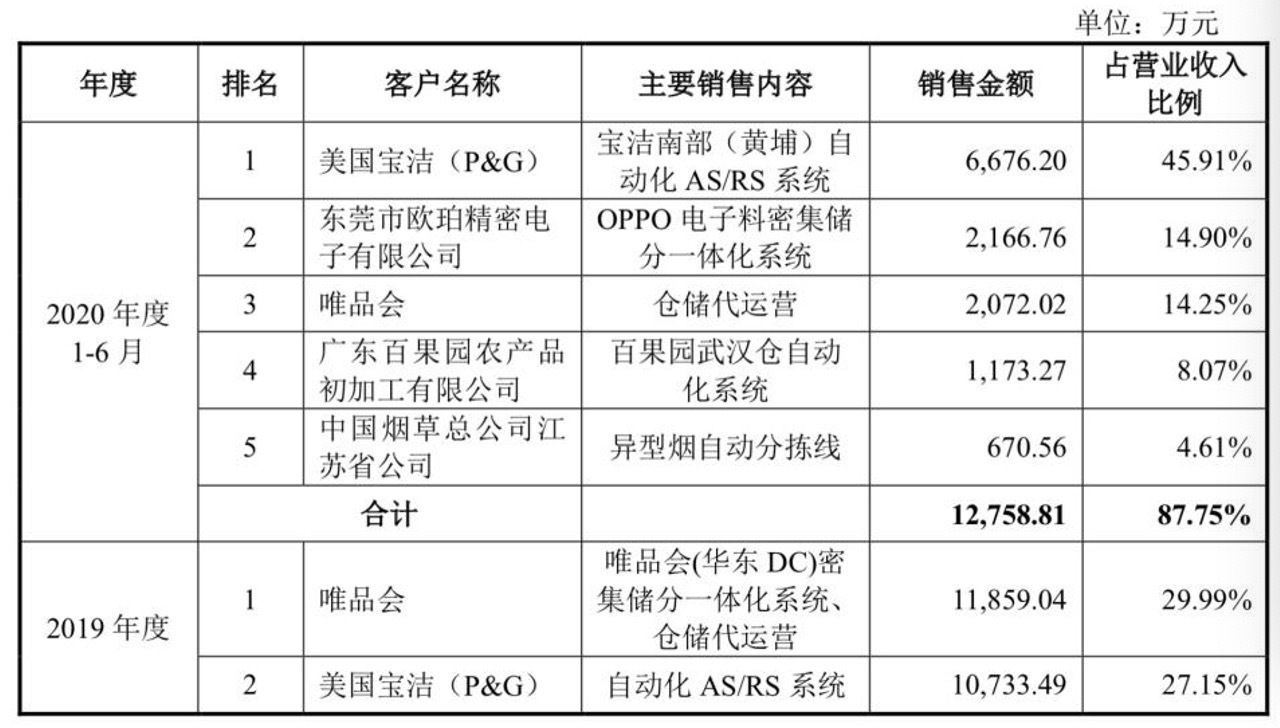

招股書顯示,2017-2019年,蘭劍智能前五大客戶的收入占公司總收入的比重分別為60.27%、75.55%、70.87%,且集中在煙草、電商、規模零售等行業。

這其中,自2018年開始,唯品會連續兩年成為蘭劍智能的第一大客戶。2018年、2019年,唯品會方面銷售額分別為1.66億元、1.19億元,分別占當年營業收入的47.56%、29.99%。

2020年上半年,前五大客戶收入占蘭劍智能總收入的比重更是高達87.75%,僅美國寶潔(P&G)公司一家客戶占比就達到45.91%。這意味著,如果未來蘭劍智能不能持續獲取優質大客戶,可能導致其經營業績下滑。

圖片來源:蘭劍智能招股書

此外,從單一客戶主體來看,短期不存在客戶重復大規模購買智能倉儲物流自動化系統的情況,可能給公司業績帶來波動。

從唯品會的角度同樣如此。在回復問詢函時,蘭劍智能表示,其為唯品會提供的智能倉儲物流自動化系統項目合同金額超過2.4億元,2018年和2019年自動化代運營服務均超過3000萬元,占唯品會代運營業務的比例約為90%。

值得一提的是,在闡述代運營業務風險之時,蘭劍智能表示,其代運營客戶單一,除與唯品會簽訂了三期智能倉儲物流自動化系統的自動化代運營項目外,未與其他客戶簽訂自動化代運營項目。

不過,在回復問詢時,蘭劍智能表示,以唯品會為例,蘭劍智能與其簽署了合作期限為2017-2025年的長期合作協議。按照2019年度代運營協議實現的業績看,未來每年可實現3937萬元的收入和持續穩定的現金流入。報告期各期末及截至2020年7月16日,蘭劍智能在手訂單總金額分別為3.31億元、3.78億元、4.34億元、5.32億元。在手訂單持續穩定增長,持續經營能力強。

招股書顯示,蘭劍智能在分析影響毛利率因素時,將“市場競爭的激烈程度”這一因素排到了第二位。

近年來,在智能倉儲物流自動化系統主要應用領域拓展業務過程中,蘭劍智能表示,面臨來自國內外優秀倉儲物流自動化系統提供商的競爭。特別是電商、規模零售等行業,市場競爭日趨激烈。在已上市的同類公司中,與蘭劍智能業務、產品結構相近的主要包括今天國際、音飛儲存、東杰智能及中鼎集成等。

而從將此前招股書中“占據主導地位”“位于行業前列”等表述予以刪除,并對自身定位進行重述這一行動來看,在市場格局尚未明確的當下,無論是外界還是企業自身,對于在行業中的定位仍較為保守。

這同時也預示著無數市場機遇的涌入。蘭劍智能方面表示,所募資金將主要用于智能物流裝備生產實驗基地建設項目、研發中心及企業信息化建設項目、公司營銷服務總部項目和補充流動資金。

從國內市場來看,無論是整個物流科技領域,還是其中的細分賽道,均處于充分競爭的市場態勢。在高端市場層面,國外企業又牢牢占據主導地位。

而物流作為AI等技術最佳落地場景之一,近幾年來在資本市場也頗為火熱。

縱觀整個2020年,德馬科技在科創板上市;極智嘉于年初完成C2輪融資,C輪融資總額超過2億美元;凱樂士完成數億元D輪融資;發網物流完成5億元D輪融資。在垂類市場,絕大多數企業均在今年表現十分活躍,融資與IPO事件也頗為外界矚目。

更需要知道的是,與蘭劍智能一樣,絕大多數明星物流倉儲自動化企業的背后,站著順豐、菜鳥、阿里、京東、蘇寧等物流、電商巨頭。

而未來包括蘭劍智能在內的物流自動化垂類市場玩家,還需要抵御來自“外來者”——AI公司的大舉入侵。如近來頻繁亮相智慧物流新品,展露對物流市場野心的曠視表示,將發起成立人工智能物流產業聯盟,“死磕”物流的決心可見一斑。

無數企業與資本的涌入,一時間讓物流科技圈熱鬧了起來,但是商業化規模落地,依舊是他們始終都繞不開的必答題。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP