每日經(jīng)濟(jì)新聞 2021-01-02 19:16:29

新一年首期欄目,錢(qián)研君根據(jù)年前市場(chǎng)調(diào)研力度最高、當(dāng)下并非“熟透”的行業(yè)進(jìn)行篩選。于是,有了一個(gè)“剩者為王”的主題,到底哪家行業(yè)贏在“剩”,本期行業(yè)分享不容錯(cuò)過(guò)。

圖片來(lái)源:攝圖網(wǎng)

來(lái)源:道達(dá)號(hào)(微信號(hào):daoda1997)

各位朋友,大家元旦快樂(lè)!在這里,錢(qián)研君攜團(tuán)隊(duì)衷心祝福大家在新一年里,所求皆如愿,在A股鏖戰(zhàn)中人人皆有收獲!

本期將是《錢(qián)瞻研報(bào)》2021年首期欄目,根據(jù)收集的建議,在今年的白金版內(nèi)容中,將會(huì)出現(xiàn)一點(diǎn)微調(diào),量化組合表現(xiàn)形式將更加清晰簡(jiǎn)潔。

新一年首期欄目,錢(qián)研君根據(jù)年前市場(chǎng)調(diào)研力度最高、當(dāng)下并非“熟透”的行業(yè)進(jìn)行篩選。于是,有了一個(gè)“剩者為王”的主題,到底哪家行業(yè)贏在“剩”,本期行業(yè)分享不容錯(cuò)過(guò)。

免責(zé)聲明:本文及錢(qián)瞻研報(bào)白金版是從行業(yè)前瞻去挖掘價(jià)值信息,整合最熱研報(bào)主要觀點(diǎn),文章提供的信息僅供參考,不涉及操作建議。據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)!

面板是典型的中游制造業(yè),上游分別為相關(guān)的材料、設(shè)備與組件,下游為智能手機(jī)、電視等產(chǎn)品的品牌廠商,面板行業(yè)銜接上下游。提到面板這個(gè)行業(yè),總有一些標(biāo)簽——如重資產(chǎn)、利潤(rùn)率低、現(xiàn)金流差、商業(yè)模式差等。

這里,先普及一個(gè)詞:摩爾定律。

摩爾定律被稱為計(jì)算機(jī)第一定律,其內(nèi)容是“IC上可容納的晶體管數(shù)目,約每隔18個(gè)月便會(huì)增加一倍,性能也將提升一倍”。摩爾定律背后的實(shí)質(zhì)是晶體管技術(shù)的進(jìn)步帶來(lái)的效率提升。除了IC行業(yè),在面板、LED、光伏等泛半導(dǎo)體行業(yè),也存在類(lèi)似摩爾定律的總結(jié)性規(guī)律,歸根結(jié)底是技術(shù)工藝進(jìn)步等綜合因素帶來(lái)的成本下行、效率提升。

在《內(nèi)卷與血酬:中日韓電子產(chǎn)業(yè)搏命史》中,該文作者認(rèn)為,“在摩爾定律的拉扯下,終端性能爆炸式的提升,讓任何領(lǐng)先者都無(wú)從保持優(yōu)勢(shì)…...如果領(lǐng)先者稍有懈怠,就會(huì)被追趕者一把趕上…...摩爾定律的另一面是產(chǎn)能的指數(shù)增長(zhǎng),這意味著早期投資,難以積累起規(guī)模優(yōu)勢(shì)。后進(jìn)者的新工藝新設(shè)備,反而可以形成產(chǎn)能優(yōu)勢(shì),而先進(jìn)者的落后設(shè)備,反過(guò)來(lái)變成了累贅”。

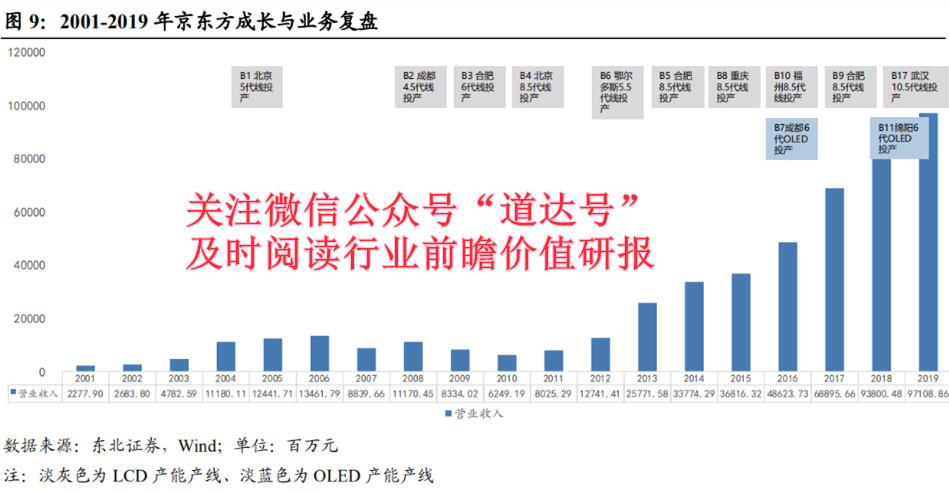

由于泛摩爾定律的存在,面板行業(yè)的投資是越投越重,但這種投資的“軍備競(jìng)賽”,最終帶來(lái)的結(jié)果則是剩者為王。最近20年來(lái),我國(guó)面板行業(yè)實(shí)現(xiàn)了從無(wú)到有,從小到大的轉(zhuǎn)變,其中的佼佼者京東方、華星光電都已成為行業(yè)龍頭,而這些公司的成長(zhǎng)點(diǎn)滴也都真實(shí)地記錄在財(cái)務(wù)報(bào)表中。

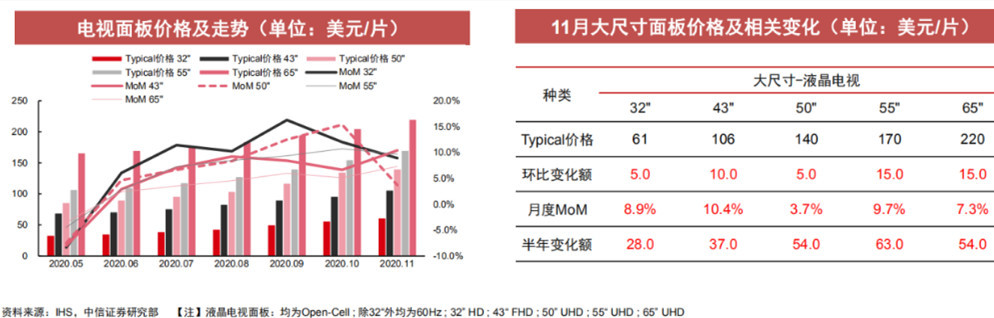

2020年11月中國(guó)臺(tái)灣面板廠產(chǎn)能保持平穩(wěn),品牌商積極備貨,拉動(dòng)大尺寸需求及價(jià)格,面板市場(chǎng)的重點(diǎn)公司,同比營(yíng)收均取得明顯正增長(zhǎng)。其中面板公司友達(dá)光電轉(zhuǎn)單需求強(qiáng)勁,營(yíng)收同比+22.0%、環(huán)比+0.9%;群創(chuàng)光電垂直整合產(chǎn)品供應(yīng)鏈布局整機(jī),營(yíng)收同比+21.38%,環(huán)比+4.52%;瀚宇彩晶受益于行業(yè)景氣及產(chǎn)品結(jié)構(gòu)優(yōu)化,整體產(chǎn)品ASP大增,11月?tīng)I(yíng)收同比+63.01%,環(huán)比+15.16%。

偏光片公司力特光電11月?tīng)I(yíng)收同比-9.66%,明基材營(yíng)收同比+22.14%。顯示驅(qū)動(dòng)IC公司聯(lián)詠營(yíng)收同比+38.19%,天鈺營(yíng)收同比+71.19%。因此,面板中上游供不應(yīng)求仍將持續(xù),后續(xù)各公司營(yíng)收走勢(shì)有望持續(xù)受益行業(yè)景氣。

從供給端來(lái)看:

為供給iPhone,LGD擬追加LTPO設(shè)備擴(kuò)產(chǎn)OLED,預(yù)計(jì)至2021年實(shí)現(xiàn)每月25k的規(guī)模;TCL華星第11代超高清新型顯示器件生產(chǎn)線t7項(xiàng)目正式量產(chǎn),設(shè)計(jì)產(chǎn)能為90k/月;三星決定于今年3月完全退出LCD業(yè)務(wù),將以關(guān)閉L8產(chǎn)線為標(biāo)志;三星將從2020年12月開(kāi)始試運(yùn)行QD-OLED生產(chǎn)線,這條產(chǎn)線被稱為Q1,為8.5代線,滿產(chǎn)可達(dá)30k/月,預(yù)計(jì)年底前建成產(chǎn)線,2021年開(kāi)始量產(chǎn)。

從需求端來(lái)看:

據(jù)TrendForce統(tǒng)計(jì),2020年Q3全球TV出貨量有望達(dá)6205萬(wàn)臺(tái),同比增長(zhǎng)12.9%,環(huán)比增長(zhǎng)38.8%。四季度電視面板市場(chǎng)集結(jié)旺季備貨、渠道補(bǔ)貨以及品牌新品備貨等多重需求,疊加IT等應(yīng)用需求維持高位,海外特別是發(fā)達(dá)國(guó)家電視終端零售維持強(qiáng)勁,預(yù)計(jì)電視面板采購(gòu)量有望繼續(xù)提升。

據(jù)TrendForce預(yù)測(cè),2020年Q4全球TV出貨量有望達(dá)到6453萬(wàn)臺(tái),同比+4%。面板采購(gòu)潮將推動(dòng)價(jià)格景氣度延續(xù),2020年11月TV面板價(jià)格環(huán)比上漲3.7%-10.4%,后續(xù)漲幅將逐漸收斂,供需趨緊局勢(shì)有望持續(xù)至2021年Q1。

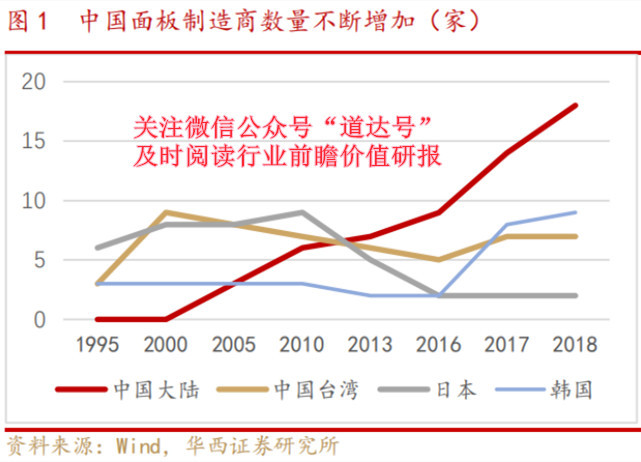

中國(guó)面板廠商不斷崛起。2010年后日本面板制造商數(shù)量大幅下降,至2018年只剩下兩家,中國(guó)臺(tái)灣面板制造廠商數(shù)量2018年稍有增長(zhǎng)至7家,韓國(guó)面板制造商數(shù)量近幾年增長(zhǎng)較快,從2016年的2家增長(zhǎng)至2018年的9家。相較而言,中國(guó)大陸面板制造商數(shù)量增長(zhǎng)最快,2018年已有18家。從產(chǎn)能角度看,趨勢(shì)同樣十分明顯,2019年1季度中國(guó)大陸面板廠的面板出貨面積,首次達(dá)到全球市場(chǎng)份額的一半至50.1%。

根據(jù)Omdia的數(shù)據(jù),2019年京東方以18.9%的市占率,首次超過(guò)LG Display,成為全球第一大LCD面板供應(yīng)商,其他國(guó)內(nèi)企業(yè)如華星、中電熊貓等市占率同樣顯著提高,而三星Display和LG Display的市占率則下滑明顯。

根據(jù)HIS數(shù)據(jù),2020年1月中國(guó)大陸面板廠商的大尺寸面板出貨面積,占比達(dá)到52.9%,其中京東方和華星光電占比分別為21.3%、14.5%,而韓國(guó)和中國(guó)臺(tái)灣廠商的市占率分別為24.8%、21.9%。

據(jù)韓國(guó)半導(dǎo)體顯示器學(xué)會(huì)的預(yù)測(cè),到2023年,在全球面板市場(chǎng)上,中國(guó)企業(yè)的市場(chǎng)占有率將達(dá)58%,其中LCD面板市場(chǎng)將進(jìn)入“中國(guó)時(shí)代”。韓國(guó)半導(dǎo)體顯示器學(xué)會(huì)預(yù)測(cè),2022年前,中國(guó)還將設(shè)立19家8-10.5代線的大型面板廠,而中國(guó)創(chuàng)辦一家8.5-10.5代線的面板廠后,產(chǎn)品的生產(chǎn)成本僅為韓系工廠的1/3-1/5。

未來(lái),終端產(chǎn)品多元化、大尺寸高清化,是顯示行業(yè)長(zhǎng)期發(fā)展趨勢(shì),將于2021年舉行的日本奧運(yùn)會(huì)、歐洲杯以及將于2022年舉行的北京冬奧會(huì),將加快8K/4K電視的普及,為面板需求的持續(xù)增長(zhǎng)賦能。伴隨中國(guó)大陸在全球LCD產(chǎn)業(yè)地位的日益提升,在中美貿(mào)易摩擦等影響下,本土LCD產(chǎn)業(yè)鏈上游的液晶材料、偏光片、光學(xué)膜、驅(qū)動(dòng)IC、檢測(cè)設(shè)備等產(chǎn)品,有望在匹配過(guò)程中加速實(shí)現(xiàn)從0到1、從1到N的階段突破。

風(fēng)險(xiǎn)提示:1、韓廠產(chǎn)能退出慢于預(yù)期的風(fēng)險(xiǎn);2、新冠疫情蔓延的風(fēng)險(xiǎn),3、下游需求不及預(yù)期的風(fēng)險(xiǎn)。

本期錢(qián)瞻研報(bào)的參考研報(bào)如下:

東北證券:靜待面板龍頭的戴維斯雙擊系列深度——剩者為王,論為什么說(shuō)重資產(chǎn)是面板龍頭的護(hù)城河

中信證券:各尺寸供需持續(xù)景氣景氣度有望延續(xù)至2021年Q1

華西證券:面板設(shè)備壁壘高、替代空間大,檢測(cè)設(shè)備先行

華泰證券:周期性弱化,LCD龍頭邁入收獲期

(本文內(nèi)容僅供參考,不作為投資依據(jù),據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)。)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112