每日經濟新聞 2021-03-26 17:59:09

隨著公募基金2020年報的陸續披露,產品持有份額較大的單一投資者中,申贖軌跡漸被關注。

每經記者 任飛 每經編輯 葉峰

隨著公募基金2020年報的陸續披露,產品持有份額較大的單一投資者中,申贖軌跡漸被關注,部分權益類基金在去年曾多次被機構及券商集合理財產品申購和贖回,且交易份額所占基金總份額比例屢屢都超過20%。

東方基金、中信保誠基金、恒越基金等中小規模公司旗下產品機構化定制色彩明顯,且多數規模低于5000萬。盡管發力定制化產品為其帶來規模效益,但資金的過橋屬性也在推升其清盤的風險,部分基金的持有人戶數已在百人之內,有的已跌至個位數。

中小基金定制化博弈

每逢談及中小基金的跨越式發展,投研和領導意識的增強會被很多業內人士提及,而未見實效之前,多數還是基于發展專戶和定制基金的老路。有投資界人士在同記者交流時表示,去年的行情已經讓不少參與定制化的基金公司在規模上有了明顯的增長。

但同時,定制化基金在失去天時地利人和之后,卻需要面臨基金“保殼”的壓力,時下的年報披露季正在還原這場博弈,很多基金公司的類定制化產品出現了規模和持有人數量的驟減。

Wind統計顯示,截至3月26日,已有十余家基金公司的近百款權益類產品公布2020年年報。記者從其披露的規模和持有人戶數發現,機構占比高且持有人戶數偏低的不在少數,尤其是在涉及股票、偏股混合、靈活配置等127只權益產品中(不同份額分開計算),基金規模在5000萬元以下的有28只,占比超22%。

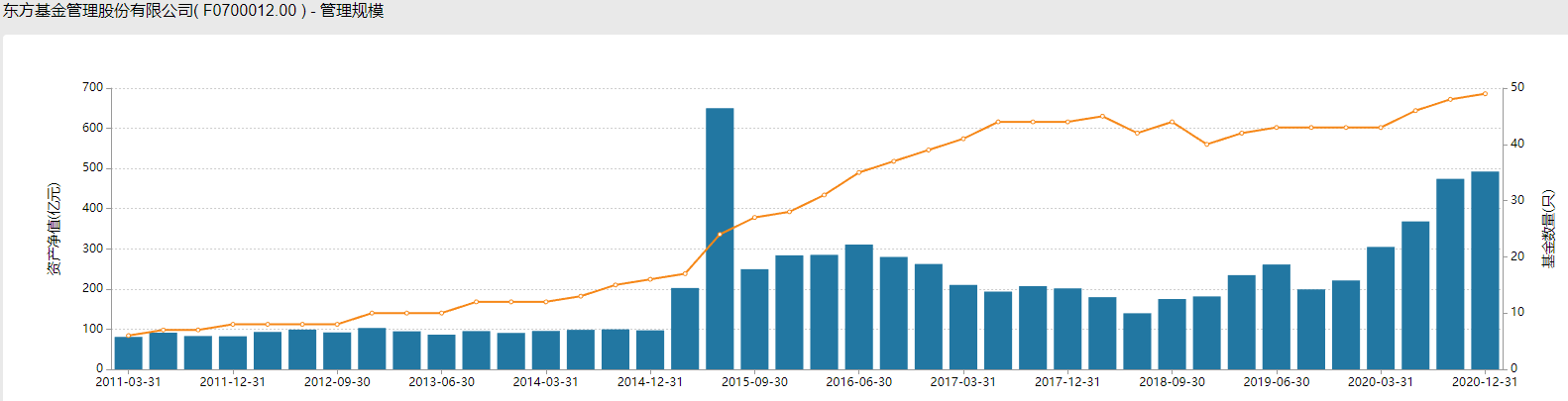

從相關產品的基金公司來看,資產規模不可謂大,旗下基金經理和產品的數量也十分有限。如東方基金,截至去年12月31日,公司資產規模492.35億元,在157家公募基金中尚屬64位,在最近公布的產品年報中,東方睿鑫熱點挖掘A、東方盛世A、C和東方惠新A等多只產品規模在5000萬元以下,東方惠新A規模已跌至67萬元。

據Wind統計,東方基金在2004年成立之后,目前擁有15位基金經理,低于行業平均的17.19;共管理有49只基金,人均管理產品數量3.33,高于行業平均2.69。且旗下包括曲華鋒、鄭雪瑩、嚴凱等五位基金經理均為去年才剛晉升為基金經理,在管規模最大的是吳萍萍,管理有125.43億元,但幾乎清一色債基;從業時間最長的楊貴賓也是2019年才供職東方基金,歷史業績較為平淡。

來源:Wind

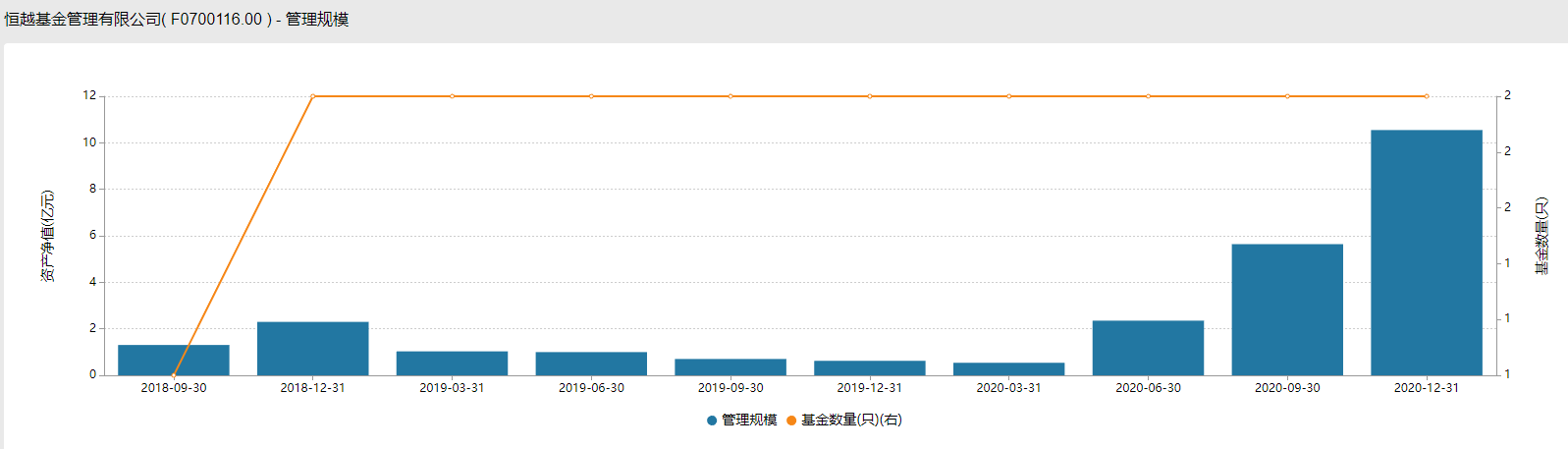

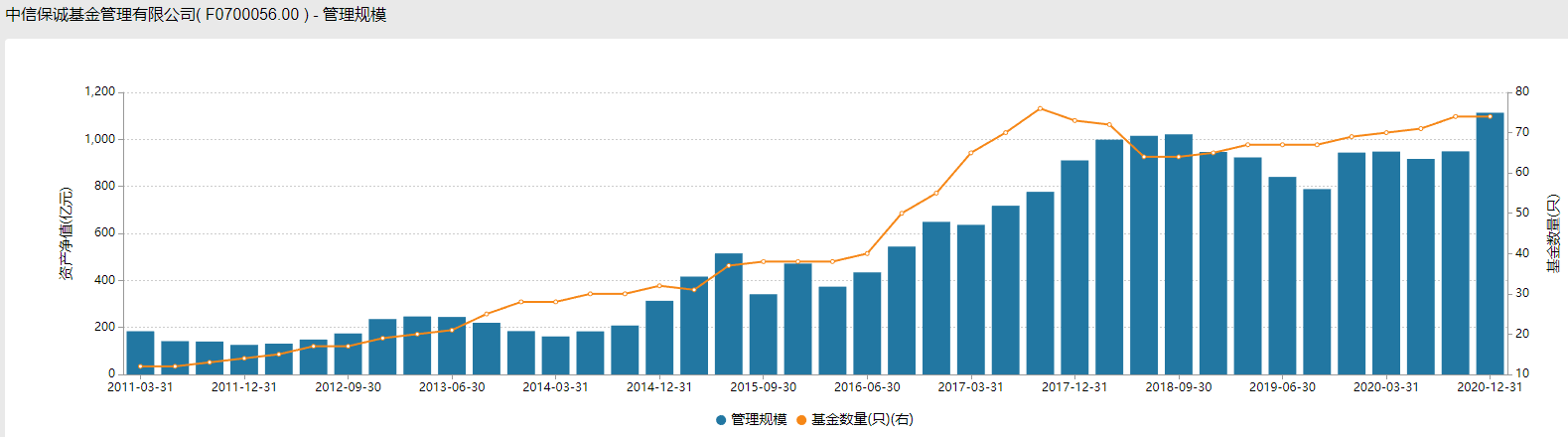

不過,也正是像東方基金這樣的公司,在去年實現了資產規模的翻倍,相比于2019年底的221.14億元,2020年底的492.35億元漲近123%。類似情況也發生在中信保誠基金、恒越基金等中小型基金公司。唯獨與大型基金公司走出規模和基金數量雙升路線不同的是,這些公司的基金數量歷年間相對穩定。

舊瓶裝新酒,機構資金“快進快出”

這或是基金公司自身實力所致,前述投資人表示,新發基金不僅審批難,關鍵是要比拼渠道優勢。“在銀行高比例尾隨傭金的要求下,小公司幾乎沒有話語權。”在他看來,中小基金要想“彎道超車”,也只能從定制基金和專戶產品上著手。

這也就解釋了為什么基金數量變化不大,而公司管理規模卻在增加的原因,且相關資金的申贖頻率非常高,規模也十分龐大。以東方基金旗下的東方盛世A為例,2020年年報披露了報告期內單一投資者持有基金份額比例達到或超過20%的情況,竟有10次之多。

其中涉及機構投資者和券商集合理財產品的申贖,據東方基金介紹,“當持有基金份額比例達到或超過20%的投資者較大比例贖回且基金的現金頭寸不足時,可能會導致本基金的流動性風險及相關沖擊成本,造成基金凈值的波動。”

說明:東方盛世A報告期內單一投資者持有基金份額比例達到或超過20%的情況 來源:2020年報

記者發現,有機構曾在去年6月30日到7月16日之間贖回1130.57萬份,隨后的7月22日,又有機構贖回1130.57萬份,兩者時間相差不到一周,卻在初始份額和當期贖回份額的總量上完全一致,且根據期初份額的統計,占比均達到或超過基金總份額的20%。

同樣的情況還發生在券商集合理財的申贖清單,在去年7月17日到8月13日,以及9月15日和12月31日之間均有兩次產品申購記錄,數額完全一致。不僅如此,券商集合理財產品對其申購的時間點與前機構贖回的時間相差無幾。

前述投資人表示,資金銜接緊湊,符合部分投資人一致行動人的背景特征,且從基金保殼的考量來看,也不允許規模和持有人戶數出現長時間的退坡。但東方基金后臺統計人員在回應《每日經濟新聞》記者時表示,不能明確告知涉及機構和產品是否屬于同一家。

Wind統計顯示,東方盛世A在去年6月30日到7月16日期間,凈值漲1.65%;7月22日到8月12日期間,凈值跌0.34%;9月15日到12月31日期間,凈值漲7.33%。從凈值走勢來看,機構歷次撤離的時點極佳,亦為機構投資人帶來不菲收益。

部分定制基持有人戶數偏低需謹慎

統計顯示,東方盛世A在2020年實現了1009.28萬元的利潤,持有人戶數241戶,機構投資者比重占到84.95%,個人投資者僅占15.05%,期末可供分配基金份額的利潤為0.43元。

可見,盡管規模迷你(截至2020年底0.138億),但給持有人創造的收益卻不容小覷。這恰恰符合基金公司和委托定制機構雙方的利益。而類似的情況并不在少數,但需指出的是,此類產品具有較強的“過橋資金”屬性,特別是在投資時間上較為靈活,普通投資人盲目跟進則有可能撲空。

前述投資人告訴記者,“公募基金參與類似委外性質資金的定制產品時,會有一定的投資時間劃定,這與個人投資者為主的產品不一樣,機構資金的突然離場也是有可能的。”他表示,產品在成立之后只會告知投資人持有人結構,但對于產品是否屬于機構定制類基金則無義務披露,僅在觸發巨額贖回風險時進行告知或暫停贖回。

但需指出的是,發生巨額贖回的判斷依據是當日贖回凈額超上一日基金總份額的10%,如果多次進行,普通投資者依舊很難發現其中的風險。不僅如此,隨著機構資金的離場,基金規模和持有人戶數也將出現下降,當連續60個交易日出現基金份額持有人數量不滿200人或基金資產凈值低于5000萬元時,就會觸發基金清盤。

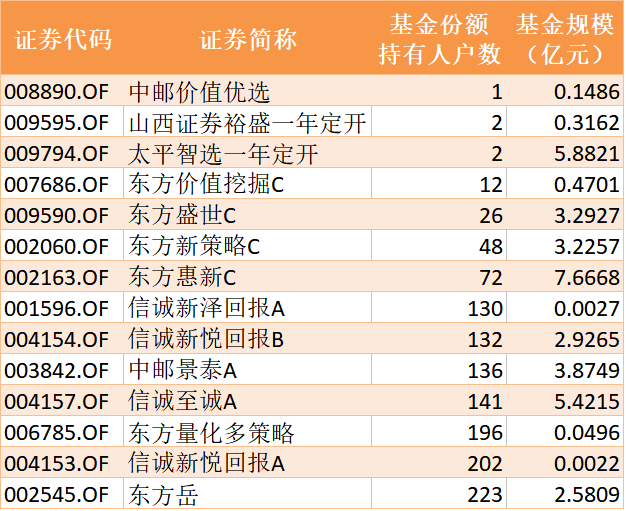

說明:部分權益產品規模及持有人戶數統計 (已披露2020年報) 來源:Wind

從已公布年報的產品來看,截至3月26日,目前已有12只權益類基金持有人戶數低于200戶,另有16只基金規模低于5000萬。個別機構定制基金的份額持有人戶數已經到百人之內,有的已是個位數,如中郵價值優選在年報中披露,持有人結構中機構投資者占比100%,目前持有人戶數僅剩1戶。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP