每日經濟新聞 2021-06-17 09:17:37

每經記者 李可愚 每經編輯 陳星

最近,國際國內物價走勢讓人有些“看不懂”。

一方面,紐約油價時隔32個月再次沖上70美元/桶的位置,國內油價“七連漲”,鋼鐵等多種大宗商品價格也明顯上漲;另一方面,我國豬肉價格連降19周,反映下游消費的物價指標CPI也徘徊在“1時代”。

兩種現象同時出現,市場是否會走向通脹?

其實,近一段時間以來,多位監管高層已經對通脹話題密集發聲:央行行長易綱指出,全球通脹水平短期上升已成事實,但對通脹是否能長期持續下去,存在著巨大分歧。銀保監會主席郭樹清指出,如果說最發達國家大量印發的貨幣形成了拉動全球通脹的動力源,那么,中國數億勞動者生產的商品就是穩定全球通脹的千鈞錨。

6月16日舉行的國新辦新聞發布會上,國家統計局新聞發言人付凌暉也表示,今年以來,隨著國際疫情形勢總體改善,再加上部分發達經濟體財政金融強刺激政策,美歐發達經濟體通脹是上升的。

全球通脹預期到底如何?它會長期存在嗎?《每日經濟新聞》記者從影響物價走勢的多個關鍵商品切入,深入分析豬肉、石油、黃金等可以反映出通脹情況的商品價格走勢,以及影響其表現的先行指標,為您一探究竟。

三大經濟體關鍵指標齊抬頭

通脹預期初現

當前全球通脹情況如何?從最新發布的指標看,多個主要經濟體的確出現了明顯的通脹抬頭跡象。

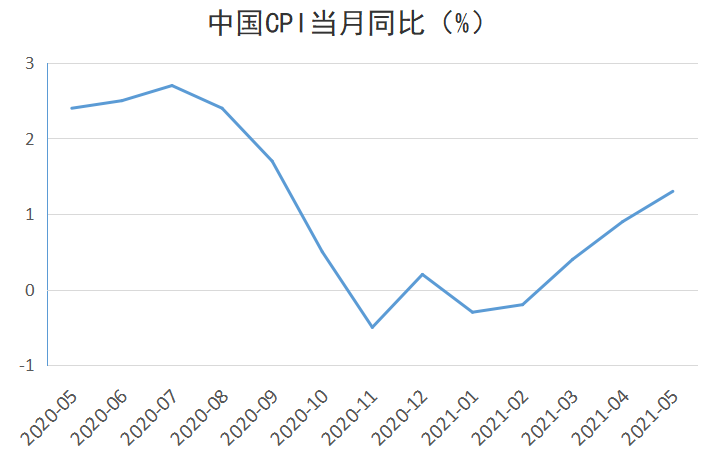

在中國,5月CPI同比上漲1.3%,單看該指標還沒有顯示出物價上漲和通脹出現的趨勢。

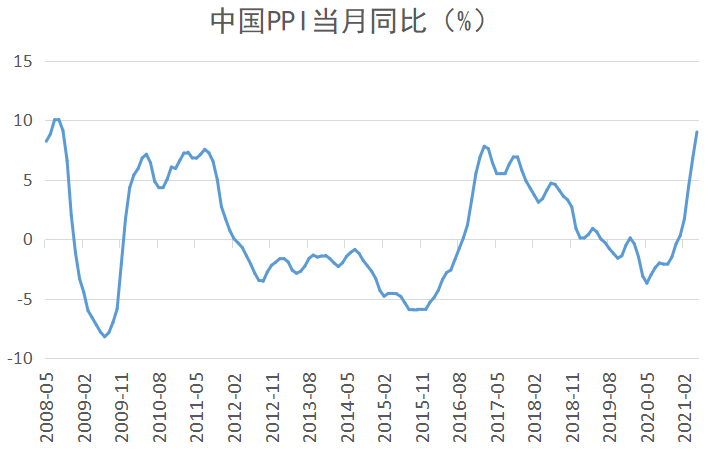

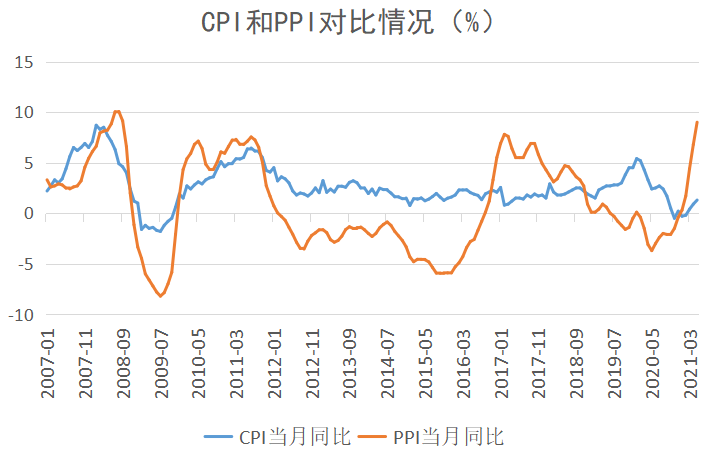

但如果結合先行指標PPI來看,則會得出不一樣的結論。5月該數據同比上漲9%,創下逾12年來新高。

通常來說,PPI對CPI存在傳導效應。PPI反映的是上游生產環節的價格走勢,而CPI反映的是下游消費環節價格走勢,上游的價格波動必定會對下游產生傳導。

從歷史數據看,多次PPI高位震蕩,同期都引發了CPI的明顯上漲。2008年和2010~2012年,我國都出現了PPI到CPI的傳導共振現象。

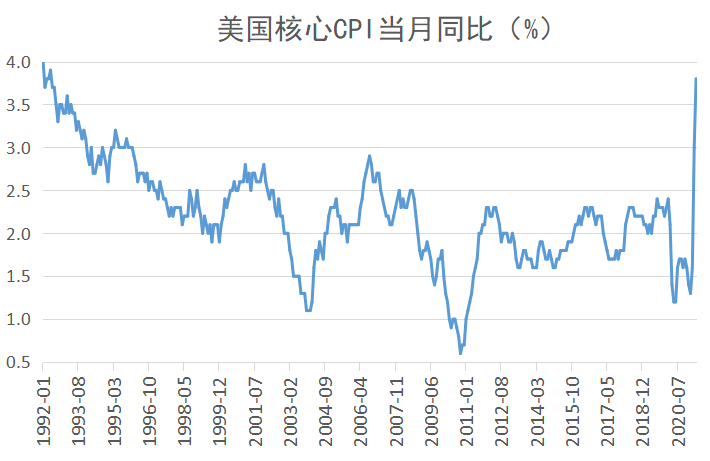

美國最新公布的物價數據也顯示出通脹抬頭的趨勢。不包含食品和能源價格的核心CPI一般被認為是反映美國市場物價和通脹走勢的關鍵指標。最新數據顯示,美國5月核心CPI同比增長3.8%,預期3.5%,增速創1992年以來新高。

而5月美國整體CPI同比大漲5%,超預期的4.7%,增速創2008年8月以來最高。

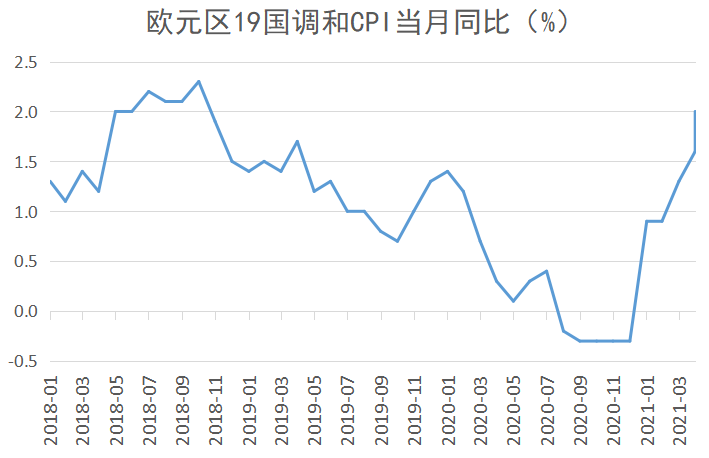

在歐元區,反映通脹的關鍵指標也出現了抬頭態勢。歐盟統計局6月1日公布的數據顯示,歐元區19個國家5月CPI初值同比增長2%,超市場預期的1.9%,為2018年11月以來新高。

監管高層也于近期就全球通脹發出“預警信號”——

銀保監會主席郭樹清指出,通貨膨脹像約定好了一樣,如期而至。而且比美歐同事們所預料的幅度要高出一截。

央行行長易綱也明確提出,全球通脹水平短期上升已成事實。

付凌暉則在6月16日舉行的國新辦新聞發布會上表示,今年以來,隨著國際疫情形勢總體改善,特別是由于疫苗接種的擴大,再加上部分發達經濟體財政金融強刺激政策,美歐發達經濟體通脹是上升的。

通脹是市場乃至百姓最為關心的財經熱點之一,如何預判未來物價和通脹走勢?我們將視角下沉,深入研究那些在深層次影響國內乃至全球通脹態勢的關鍵指標。

關鍵指標一

豬價下跌 暫未成為影響通脹新變量

對我國來說,豬肉價格在整體物價權重中占有重要地位,因此往往成為助推CPI的關鍵指標。豬價的走勢也往往預示市場價格的天平是否向通脹傾斜。

觀察過去十多年來CPI同比漲幅和同期豬肉價格同比漲幅后,我們可以發現,如果CPI達到高峰,同期豬肉價格必定處在高位。

從當前情況看,我國CPI同比漲幅正處于低位,與此同時,豬肉價格也的確不算高。

豬肉價格走低使得CPI和整體物價都處于穩定狀態,通脹壓力在當下明顯減輕。豬肉價格能成為穩定物價的“定海神針”嗎?

要判斷這一點,我們需要一些先行指標的幫助。

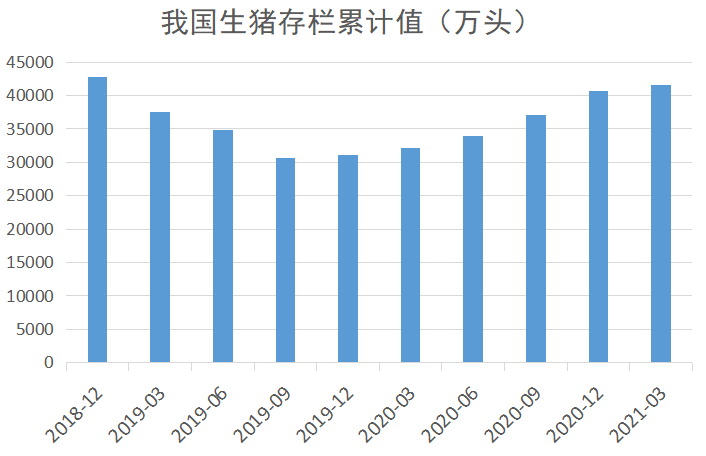

首先看存欄量。存欄量是正在飼養中的生豬數量,它決定了未來有多少生豬和豬肉能投放市場。

最新數據顯示,我國生豬存欄量已經達到近4.2億頭,這是2019年以來的高位。

一頭豬養到200斤出欄大約需要150天,也就是說,這些生豬變成豬肉投放市場還有相當長的一段時間。在這段時間內,豬價低位運行的可能性仍然相當高,這也意味著在助推通脹的多個因素中,豬肉很可能會保持“熄火”狀態。

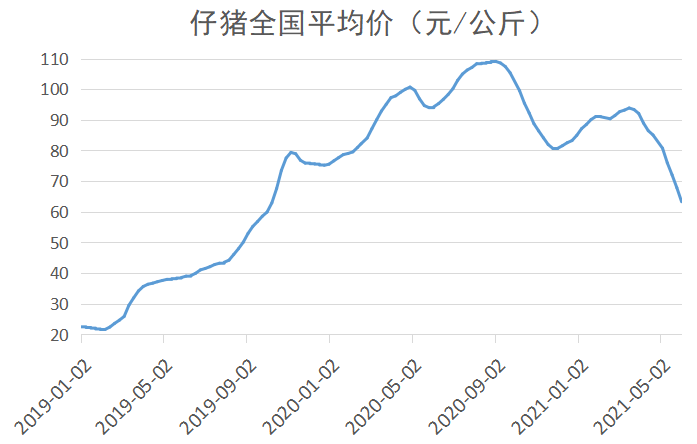

此外,仔豬價格也是預判未來豬肉價格的一個重要指標。仔豬也就是沒有長到出欄標準的小豬,它的價格直接關系到未來生豬價格的高低。

在生豬價格大漲的2019年下半年~2020年上半年,仔豬價格已經從40元/公斤左右上漲至100元/公斤的高位,并且還在沖頂。

不過,當下仔豬價格屢屢探底,這從另一個層面也預示著未來豬價在短期內沒有大幅度反彈的基礎。

關鍵指標二

供需矛盾擠壓 未來油價或成影響通脹的“黑天鵝”

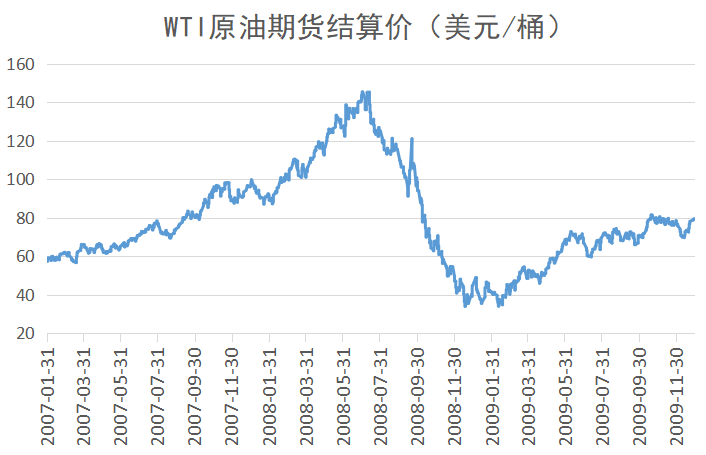

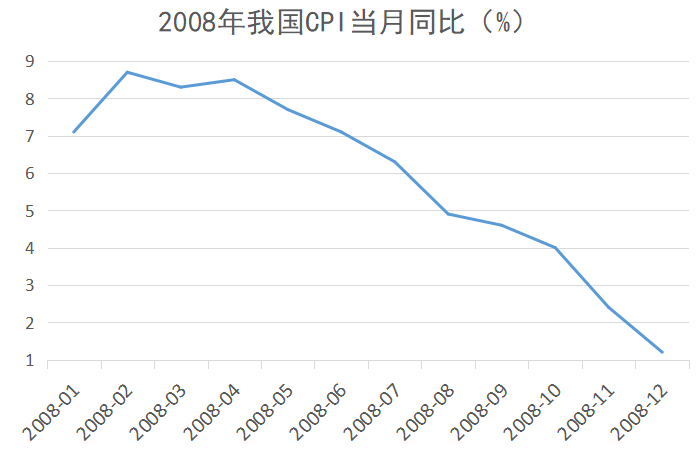

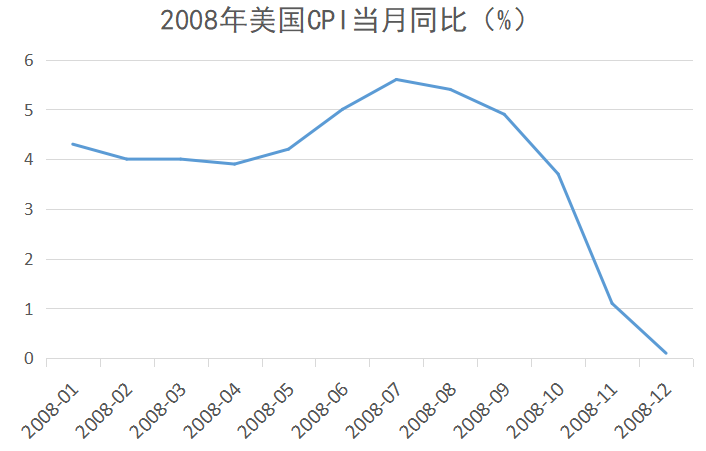

除了豬肉,石油也是影響通脹的關鍵指標。從歷史數據看,在世界上多個主要經濟體中,油價走勢往往和通脹走勢重合。例如,2008年中,紐約原油期貨價格一度攀上147美元/桶的高位。

中國的CPI也在2008年上半年長時間處于7%以上的高位運行區間。

美國CPI在2008年下半年創下5.6%的罕見高位。這意味著一旦油價攀上高位,其造成的影響是全球性的,世界上多個主要經濟體都會在大致相同的時間受到效果相同的影響。

因為油價與通脹有著明確而清晰的聯系,因此,在當前通脹預期出現的背景下,把握現階段的油價走勢和未來的油價發展方向就顯得尤為重要。

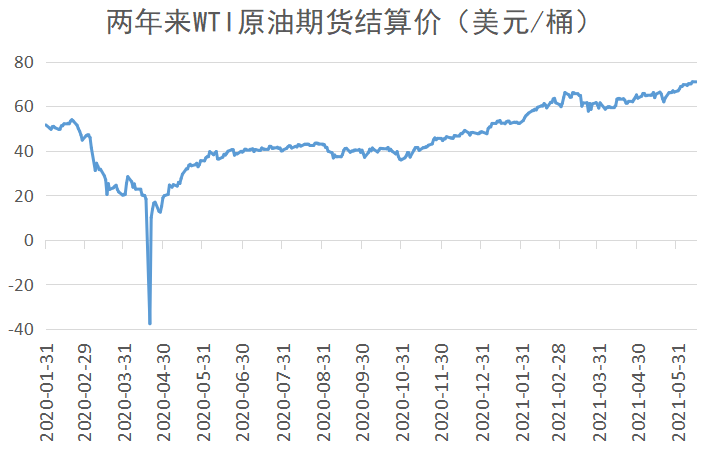

最新數據顯示,油價已經擺脫了長期低迷,開始新的上漲:2020年中,國際原油市場一度出現所謂的“負油價”,但到了2021年,紐約油價在時隔32個月后重新登上70美元/桶的關口。

倫敦原油期貨價格也在同一時間攀上了70美元/桶的高位。

當下油價處于高位,預示油價未來走勢的供需指標也顯示出其還有繼續上升的可能性——

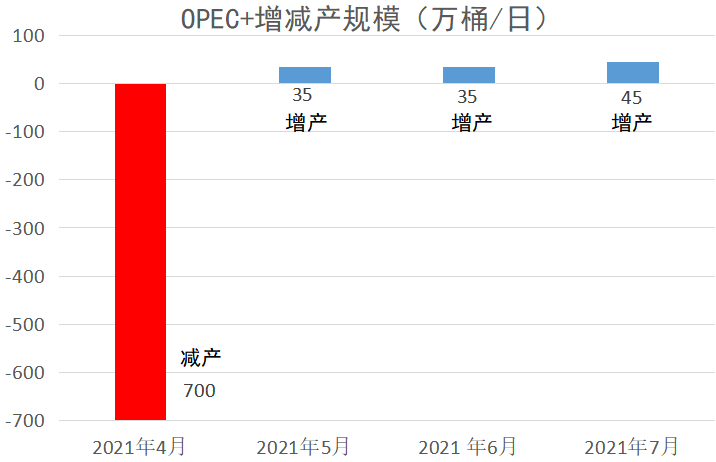

為了保障產油國利益,石油輸出國組織歐佩克(OPEC)和其他非歐佩克產油國(OPEC+)存在著一套限產機制。

雖然從今年5月開始,OPEC+放松了限產,并且宣布要逐步增產,但從下表可以看出,目前OPEC+確定的最近三個月的增產規模相比之前執行的減產規模只是杯水車薪。

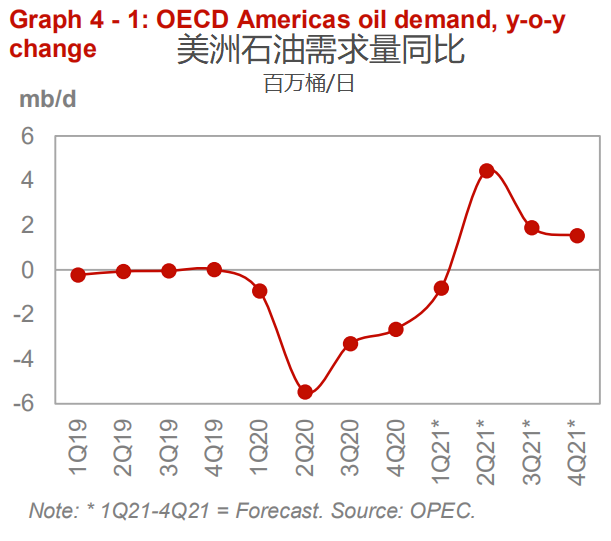

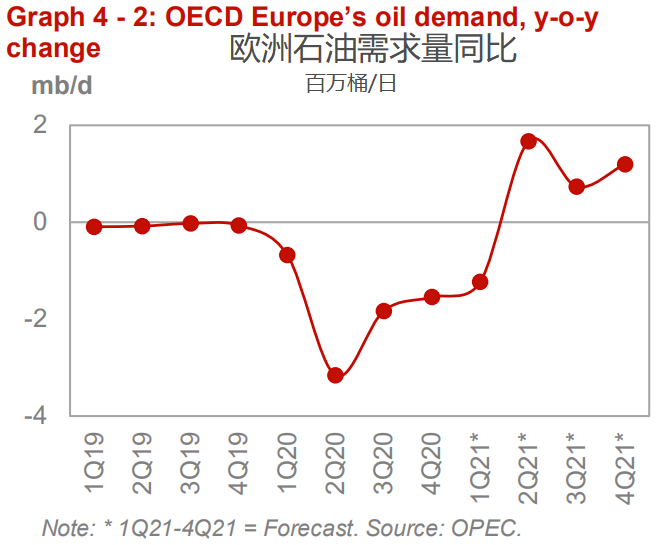

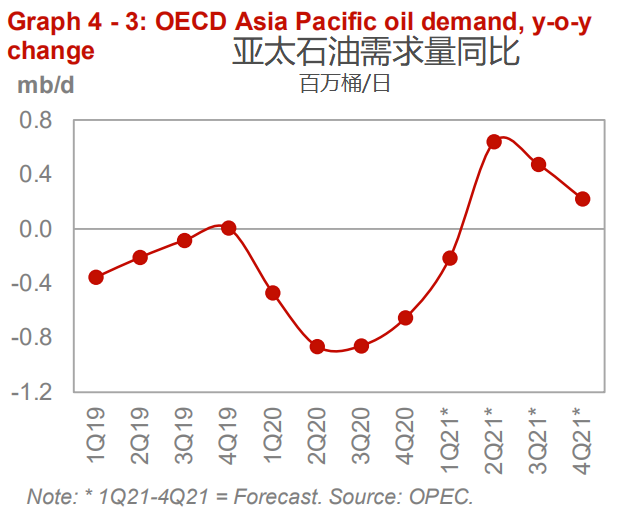

原油產量沒有大幅反彈,市場對石油的需求卻絲毫沒有減少。最新發布的OPEC月報指出,OPEC預計下半年原油需求將強勁復蘇。2021年下半年的石油消費量將較上半年增加約500萬桶/日。歐佩克還預測,亞太、美洲、歐洲這幾個世界經濟的主要“發動機”都會在2021年迎來石油需求的大幅度抬升。

OPEC 估計,今年下半年市場對OPEC的原油日均需求量將達到2900萬桶,而OPEC 5月日均產量僅為2546萬桶。需求與產量的不匹配,無疑又是助推油價上行的一個因素。

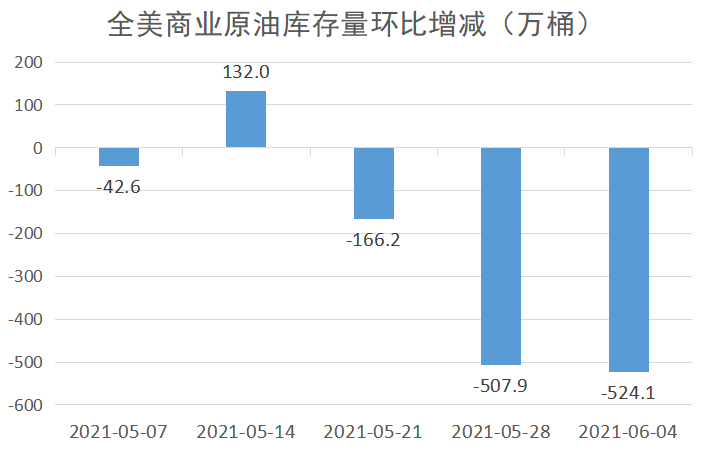

在產量吃緊的時候,原油庫存往往可以滿足一部分需求,財經界一般把美國能源信息署(EIA)每周公布的數據看做體現原油庫存的關鍵指標。最新數據顯示,自5月以來,EIA原油庫存僅錄得一次增加,最近更是連續兩次出現庫存減少500萬桶以上的情況。

石油價格仍在上行通道、產油國產量無法滿足市場需要、石油庫存持續下行……上述先行指標的走勢和表現,都意味著油價很可能會成為助推通脹的“黑天鵝”式變量。

關鍵指標三

金價波動 黃金與通脹聯動關系愈發明確

除了上述直接影響物價和通脹走勢的關鍵商品,還有一些可以從側面反映當前通脹走勢的指標。

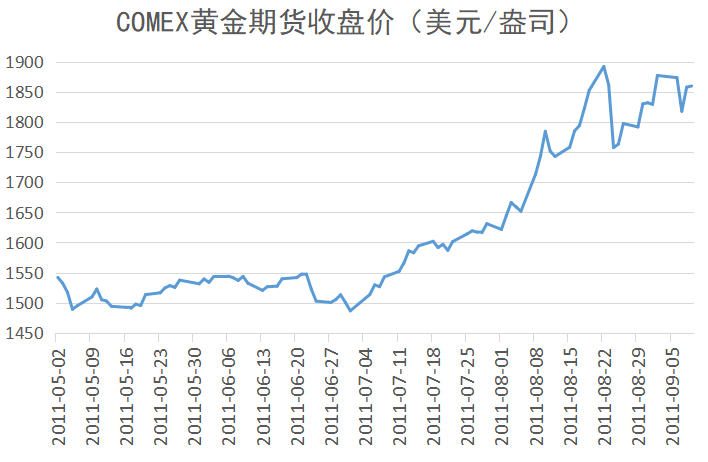

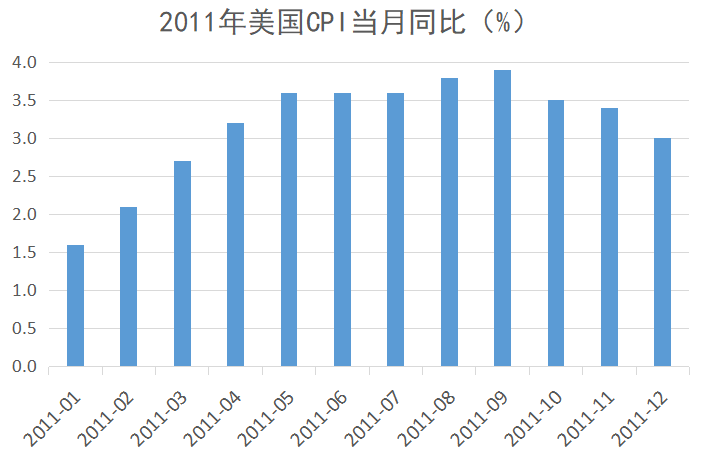

傳統上,投資者都將黃金視為抵御通脹的關鍵。2011年7月~9月,紐約黃金期貨遭遇一輪大幅上漲,一度離2000美元/盎司僅一步之遙。

而同期,美國CPI也有一輪上漲,此輪CPI上漲的高點和金價上漲的高點都出現在2011年9月。

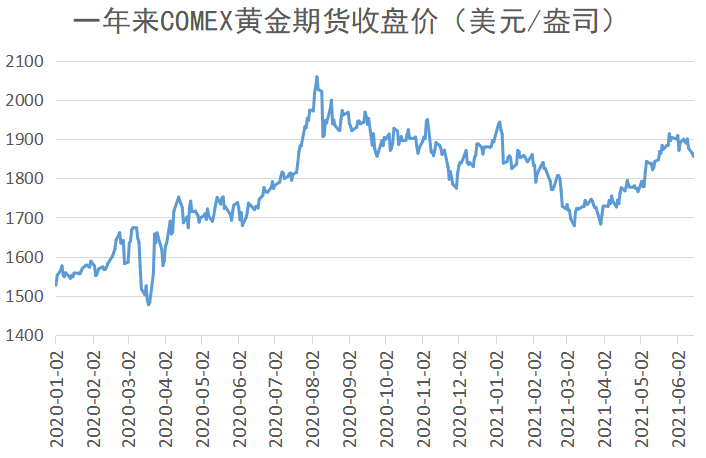

從近一年來的情況看,國際金價一直處于穩定的高位運行狀態,既沒有大幅上漲,也沒有大幅下跌。這顯然預示著投資者意識到了當前的通脹預期,但對通脹是否會大幅度提升并沒有達成共識。

當然,對于這種現象還有一種解釋——今年初的一段時間以來,不少觀點指出:在通脹預期加強的同時,當期黃金價格卻出現了一輪下跌,這可能意味著黃金與通脹之間的關系沒有過去那么密切了。

但最新的市場動向未必支持這一觀點:美國勞工部公布的數據顯示,美國5月CPI環比增長0.8%,同比增長5%,高于市場預期的4.7%和前值的4.2%,創2008年8月以來最大漲幅;5月核心CPI環比增長0.7%,同比增長3.8%,高于預期的3.5%。

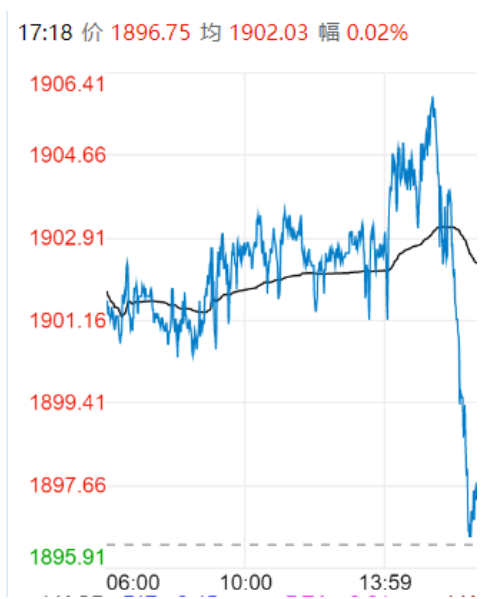

而在6月11日盤中,紐約金價一度突破1900美元/盎司。從長期數據也可以看出,隨著今年4月以來對通脹預期的不斷攀升,金價已經擺脫了之前的短期下降狀態。

中國如何應對通脹抬頭?

權威聲音:應對通脹有“千鈞錨”

從上述重要指標可以發現,當前我們的確面臨明顯的通脹壓力。面對這種壓力,又應該如何對沖?

對于這一關鍵問題,郭樹清日前作出公開表態:“如果說最發達國家大量印發的貨幣形成了拉動全球通脹的動力源,那么,中國數億勞動者生產的商品就是穩定全球通脹的千鈞錨。”

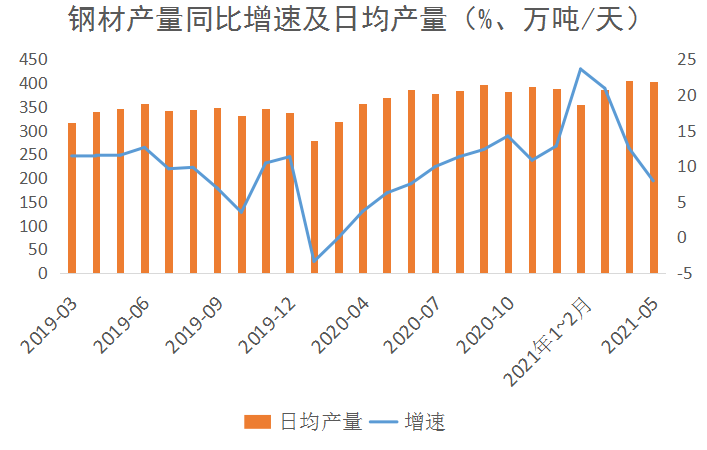

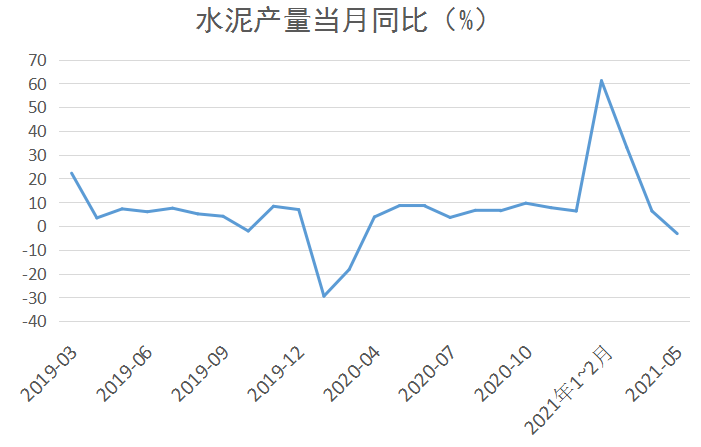

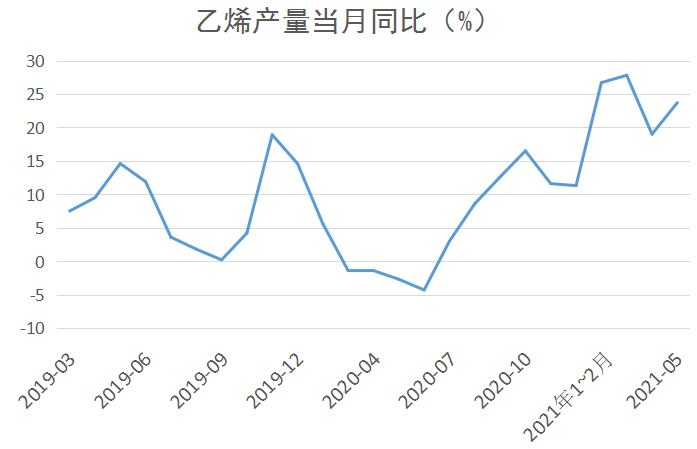

在全球疫情不斷反復的當下,中國正在開足馬力生產各種商品。最新發布的我國鋼材、水泥、化工產品產量數據顯示,這些重要產品的產量正在穩步邁向疫情前同期水平。

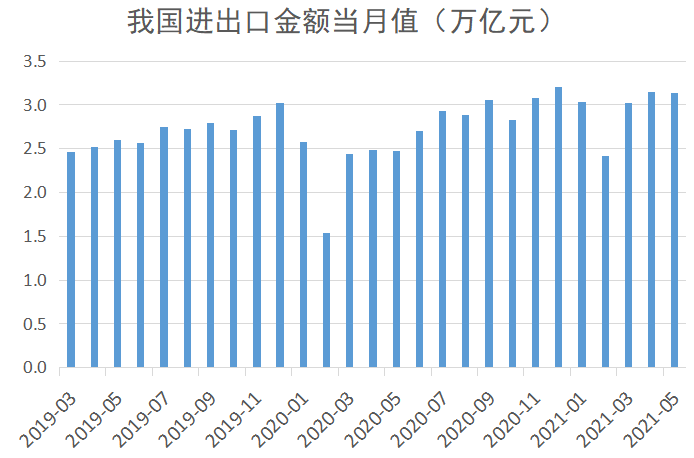

與此同時,我國也正在向全世界源源不斷地出口各種急需產品。據海關總署統計,5月份,我國進出口總值3.14萬億元,同比增長26.9%,環比下降0.4%,比2019年同期增長20.8%。其中,出口1.72萬億元,同比增長18.1%,環比增長0.2%,比2019年同期增長19.5%。

穩定的供給意味著消費者手中的現金不至于無處可去,對遏制通脹起到了重要的托底作用。

浙商證券首席經濟學家李超向《每日經濟新聞》記者分析稱,當前中國在全球產業鏈中發揮的重要作用很大程度上稀釋了通脹預期自我實現的風險,輸出的高性價比商品降低了發達國家通脹預期。近期,一些國家在高通脹壓力下,選擇與中國在貿易關系上出現邊際緩和也是重要證明。

對于中國來說,當前比較明顯的通脹壓力基本來自外部。

興業銀行首席經濟學家魯政委指出,新冠疫情暴發以來,以美國為代表的發達經濟體放水不斷,先后向市場推出規模達12.1萬億美元的救助計劃。在美國“天量注水”計劃刺激下,CRB全球商品指數同比由2020年第二季度的-13.5%快速攀升至2020年第四季度的7.8%。

作為全球大宗商品主要進口國,我國進口價格與大宗商品波動基本一致。這意味著,由美國刺激政策所引發的大宗商品價格上行或推升我國進口成本,繼而引發國內物價上漲,即出現輸入型通脹。

在這樣的背景下,中國正在構建的雙循環新發展格局和充分的供給,對于未來有效抵御輸入型通脹發揮了重要作用。

開源證券首席經濟學家趙偉對記者指出,原油等國際大宗商品的價格變化,對國內CPI的影響途徑主要包括兩條,一是直接影響部分消費品價格,比如原油價格上漲帶動成品油漲價;二是間接影響生產和服務成本等,進而傳導至終端消費。而我國大部分消費品以國內供給為主,較為依賴進口的商品在CPI中權重不高,使得輸入型通脹對CPI的直接影響有限。

京東科技首席經濟學家沈建光也向記者分析,在本輪輸入型通脹中,中國面臨的通脹壓力要小于美國,其中一個重要原因是我國產業鏈較為完備、下游產品競爭激烈,PPI向CPI的傳導受阻。

與此同時,中國堅持實施正常的貨幣政策,這也為防止出現全面通脹上了一道保險。

沈建光向記者指出,目前,我國宏觀政策保持克制,去年5月開始貨幣政策邊際收緊,今年財政支出力度有所減弱,沒有出現“大水漫灌”;同時,大宗商品價格主要以美元計價(與美元指數負相關),人民幣對美元升值一定程度減弱了海外大宗商品漲價的影響。

當然,在我國抵御通脹的長期過程中,一些重要變量可能會出現明顯變化,必須得到高度重視。

魯政委指出,當前,在生豬價格下跌的同時,養殖成本卻在上升。從歷史經驗來看,養殖戶會通過調整供應來應對虧損,因此,自繁自養生豬養殖虧損的時間通常不會超過6個月。由于養殖利潤與豬價的變動通常一致,今年下半年豬價可能出現先跌后升的情況。

付凌暉認為,受到經濟周期、經濟結構和宏觀政策等因素影響,各國的價格變化并不完全同步,從我國的情況看,價格保持穩定還是有較好的條件,主要表現在:

首先,從供求的基本面來看,我國經濟整體上還處于恢復之中,主要需求指標還沒有恢復到疫情前的水平。從供給端來看,生產供給保持較快增長。所以,供求基本面不支持價格的大幅上漲。

第二,從結構因素來看,食品價格方面,我國的糧食生產保持穩定,主要農產品供應比較充足,食品價格保持穩定有較好的條件。工業消費品方面,盡管上游行業的工業品價格漲幅比較高,但是由于下游工業消費品供給能力比較充足,市場競爭比較充分,價格向消費品傳導有限,這些都有利于價格保持穩定。

第三,從政策因素來看,我國目前財政和貨幣政策繼續保持對經濟恢復的必要支持,沒有使用“大水漫灌”那種強刺激政策,也有利于價格穩定。同時,相關部門還加大保供穩價的力度,這些因素都有利于促進價格的總體穩定。

(本文數據來源于國家統計局、wind、公開資料)

記者手記丨應對輸入型通脹趨勢 中國有足夠的“工具箱”

通脹,永遠是最受百姓和市場關注的宏觀經濟領域關鍵詞之一。而最近一段時間,國際國內多個關鍵指標普漲,再次讓通脹成為熱議話題。

通脹真的要來了嗎?其實,對于中國來說,不少獨特的優勢將成為我們對沖通脹的關鍵因素:以豬肉為代表的食品價格持續穩定甚至有所下降、生產的大量消費品和供給有效地平抑了物價、現行財政政策和貨幣政策為抵御通脹多上了一道保險……

對于輸入型通脹趨勢,我們有能力、有足夠的政策工具箱充分應對。

記者:李可愚

編輯:陳星

視覺:劉青彥

排版:陳星 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP