每日經濟新聞 2021-07-05 21:57:37

◎從用戶規模上來看,天鵝到家無疑為中國最大的家政服務平臺,但是從市場滲透率上來看,截至2020年,天鵝到家在全國目標市場滲透率為8%,在自營29個城市目標市場滲透率為22.3%。相比于萬億家政服務市場,在家政行業深耕7年的天鵝到家,也僅僅只切走了極小一部分蛋糕。

每經記者 趙雯琪 每經編輯 劉雪梅

“如果中國有家庭生活服務公司上市,一定是我們。”一年前,天鵝到家CEO陳小華在品牌升級改名后接受《每日經濟新聞》記者獨家采訪時如此表示。

北京時間7月3日凌晨,家政服務平臺天鵝到家赴美遞交招股書,計劃在紐交所上市,股票代碼為“JIA”,主承銷商為摩根大通、瑞銀集團、中金公司。募集資金主要用于業務發展,以及潛在的戰略投資和收購用途。

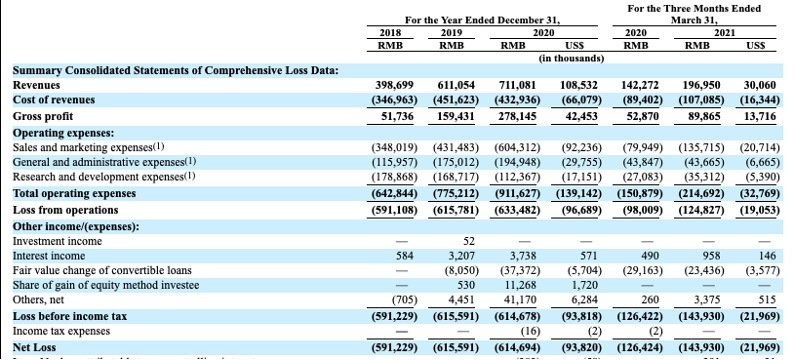

招股書顯示,截至2020年12月底,天鵝到家平臺總交易額為88.28億元。2020年營收7.11億元,凈虧損6.14億元;2021年第一季營收為1.97億元,凈虧損1.44億元。

公開資料顯示,58到家于2014年開展家庭服務業務。2020年9月,58到家品牌升級為天鵝到家。截至上市前,到家集團(58 Daojia Inc.)為天鵝到家主要股東。

陳小華曾表示,天鵝到家被認為是下一個“最像貝殼(NYSE:BEKE)”的公司,即都是通過數字化手段對信息魚龍混雜的傳統行業進行改造,通過產業互聯網的力量重新改造家庭服務,最終將成為行業內的數字基礎設施。此番上市計劃啟動,天鵝到家又能否在家政服務市場再造貝殼當年的奇跡?又將在萬億級規模的家政市場掀起怎樣的波瀾?

據招股書披露,截至2021年3月31日,天鵝到家已經是中國最大的一站式家庭服務平臺,累計擁有超過1600萬注冊用戶,累計服務超過420萬用戶,有超過150萬注冊和認證勞動者。

收入模式上,天鵝到家收入主要來自家庭服務、服務提供商的職業授權以及行業參與者的解決方案。其中家庭服務所得收入是天鵝到家的主要收入來源,約占其總收入的90%,約7%的收入來源于對服務人員的技能培訓。

從財務數據上看,天鵝到家2018年、2019年、2020年和2021年前三個月的營收分別為3.99億元、6.11億元,7.11億元、1.97億元,同期的凈虧損分別為5.91億元、6.16億元、6.15億元、1.44億元。

值得一提的是,陳小華去年曾在接受《每日經濟新聞》記者采訪時明確,2020年最主要的指標是“增速”。2020年初,突如其來的疫情一度直接導致家政服務到家業務全面暫停,對一季度業績影響很大,二季度開始恢復增長。

而也正是去年二季度開始,天鵝到家進行了成立以來最大的一次變革。這其中,除了更名“天鵝到家”,陳小華對商業模式也進行了調整,對保姆、月嫂的商業服務進行全方位升級,從收費模式、售后服務到交付模式進行了很深刻的變革。包括將線下服務場景逐步向線上遷移,如在線上完成阿姨的面試、培訓、簽約等。將阿姨的管理運營全面互聯網化,從培訓、考核、服務等多個維度對家庭服務行業進行標準化、數字化改造。

變革后的天鵝到家和以前最大的不同是,原來的數字化是屬于線下的,現在變成了線下從屬于線上,而這種變革背后,疫情是最大催化劑。

招股書顯示,受新冠肺炎疫情影響,天鵝到家去年總交易量下降4.0%至 88.28億元人民幣(13.474 億美元),不過2020年平臺收入依然增長 16.4% 至人民幣 7.111 億元(1.085 億美元),毛利增長 74.5% 至人民幣 2.781 億元(4250 萬美元)。

記者注意到,天鵝到家的支出主要是銷售和營銷、行政開支、研發費用以及收入成本這四個方面,其中支出最高的便是銷售和營銷費用,2018年至2020年這三年間,天鵝到家分別投入了3.48億元、4.31億元、6.04億元,而今年前三個月相比去年同期的銷售和營銷費用大增69%。

天鵝到家營收情況 圖片來源:天鵝到家招股書

電子商務研究中心分析師陳禮騰在接受《每日經濟新聞》采訪時表示,天鵝到家此前很長一段時間都依靠58同城為其提供流量和資本支撐。不過,隨著58同城自身面臨著營收及毛利率增速放緩、流量危機等一系列問題,天鵝到家也出現增長乏力等問題。目前看來,天鵝到家依舊處于“用投入換增長”的階段。

對于連年虧損,天鵝到家也在招股書中的風險提示中提到,天鵝到家有累積虧損的歷史,隨著業務的不斷發展,可能還會有更多的虧損。

“家庭服務的增長取決于我們吸引和留住大量消費者的能力。消費者流失或未能吸引新消費者,可能對業務產生重大不利影響;我們的增長取決于我們維持和擴展我們的服務提供商網絡的能力。未能吸引和留住服務提供商或服務提供商的供應減少可能會對我們的業務產生重大不利影響等。”天鵝到家表示。

13年前,陳小華曾在趕集網實現了流量的翻倍突破,并和58同城進行正面競爭,58集團創始人姚勁波邀請了這位對手加入58同城。加入58同城后,陳小華幫助后者流量超過百萬,打贏了這場流量之戰,當年出現在58同城敲鐘儀式的現場。

無論是58同城還是天鵝到家,陳小華均充當了關鍵人物。

58同城上市一年后(2014年),陳小華沿用58到家品牌獨立創業,并逐步孵化出58速運(快狗打車)和58到家(天鵝到家)兩大公司。2020年,在58速運更名“快狗打車”兩年后,58到家更名“天鵝到家”并進行品牌升級。

IPO前股權結構 圖片來源:天鵝到家招股書

在過去幾年里,“到家集團”兩個主要業務完成獨立更名。招股書顯示,天鵝到家此次上市主體為Daojia Limited。截至上市前,到家集團(58 Daojia Inc.)為天鵝到家(Daojia Limited)第一大股東,持股比例占76.7%,58同城、淘寶中國為到家集團(58 Daojia Inc.)主要股東,綜合來看,58同城間接持有天鵝到家(Daojia Limited)股份比例不足50%。

啟信寶數據顯示,天鵝到家共獲得兩輪融資,分別是2015年10月獲阿里巴巴、KKR平安創新投資基金數億美元A輪;2020年2月14日獲紅杉資本戰略投資。

《每日經濟新聞》記者從招股書上發現,IPO前,陳小華作為公司CEO持股比例僅為2.5%,除天鵝到家高管之外,阿里本地生活服務副總裁兼生活服務板塊總經理張亮和紅杉資本中國的合伙人鄒家佳也在股東名單中。

從用戶規模上來看,天鵝到家無疑為中國最大的家政服務平臺,但是從市場滲透率上來看,截至2020年,天鵝到家在全國目標市場滲透率為8%,在自營29個城市目標市場滲透率為22.3%。相比于萬億家政服務市場,在家政行業深耕7年的天鵝到家,也僅僅只切走了極小一部分蛋糕。

“這個產業比想象的還要大,原來以為做個百億美金就夠了,現在要做到幾百億美金才可以成為行業老大,狹義的家政服務就有著1200億-1500億的市場空間和3000億的傭金,拿20、30點(20%、30%)的份額就足以支撐數百億的公司。”陳小華曾向《每日經濟新聞》記者表示,“天鵝到家6000多人在這個行業打拼6年,份額才只有幾個點。這個事情挑戰的還是耐心,6年過去了,天鵝到家改造家庭服務業才剛開始,前6年才僅僅是一個基礎。”

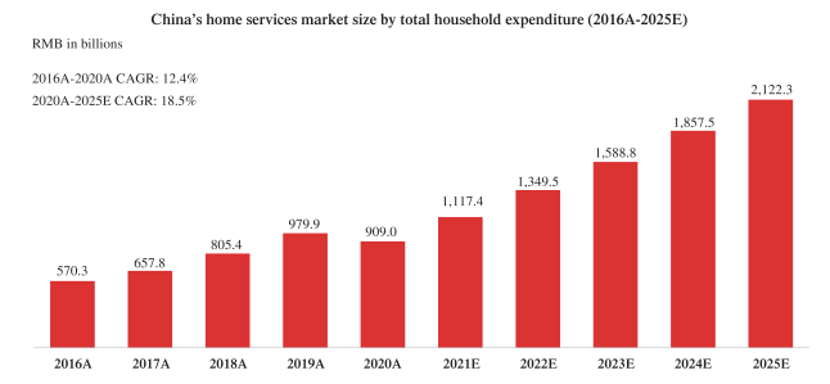

中國家庭服務總支出(元)圖片來源:招股書

根據艾瑞咨詢的數據,中國家庭服務總支出從2016年的人民幣5703億元增加到2020年的人民幣9090億元,復合年增長率為12.4%,預計將進一步增長2025年復合年增長率為18.5%至人民幣2.1萬億元。

而2020年我國家政服務市場規模已接近8000億元,預計到2022年,其市場規模將突破萬億達到11131億元。據天鵝到家招股書顯示,2020年天鵝到家的總交易量88.282億元。以此計算,還不到市場總量的1%。

陳小華在致投資者的公開信中提到,目前中國家居服務行業的現狀是,中國有近63萬家家居服務機構,但大多以夫妻店的形式經營,一般沒有品牌、規模、標準服務、數字化能力或質量保證。這些夫妻店大多缺乏核實服務提供者身份或工作經驗真實性的能力。其中一些商店甚至不能確保服務提供商按時付款。

陳小華此前也曾坦言,現在的家庭生活服務行業里產業鏈太長沒有數字化,最開始連阿姨的簡歷都沒有數字化。公司目前所有業務都是以人為核心來做,公司的雄心是要成為家庭生活服務行業的數字基礎設施。這也就意味著,在本地生活服務領域,家居服務依然有巨大的數字化改造空間。

可以看到的是,2010年以來,在O2O浪潮下,本地生活服務迅猛發展,出行、外賣、即時配送等領域均誕生出現象級巨頭,但是相比之下,家政服務行業由于標準化難度大、需求低頻、服務人員合規問題等,始終難有較快的數字化發展速度。

2015年5月,美團宣布上線到家服務,同年7月,還未與美團合并的大眾點評也宣布開啟到家服務功能,2016年1月,京東到家加入戰局,與云家政、百度展開合作,推出家政上門服務。在家政服務的布局上,巨頭平臺也早已布局。

在陳禮騰看來,隨著三胎政策開放,家政服務市場需求有望進一步提升,家政服務賽道前景十分廣闊。而以當下規模和頭部企業的滲透率來看,家政服務市場很難被一家企業獨占,該市場將會是百家齊放的狀態。

不過,對于天鵝到家來說,上市或許也只是個起點,家政服務數字化依然有很長的路要走。

封面圖來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP