每日經濟新聞 2021-08-07 09:37:45

每經記者 王海慜 陳晨 每經編輯 吳永久

去年以來,對少數熱門行業、賽道的極致風格演繹在市場上愈演愈烈。

比如白酒行情貫穿了去年全年,以至于無論什么個股“沾酒就漲”,各大基金也紛紛成了 “A股酒莊”。今年年初,市場的波動加大使得風格又向傳統價值股切換,似乎各家機構都在談周期、銀行。而最近一段時間,幾乎所有的機構又都在關注新能源、半導體等高景氣、高成長賽道,似乎除了這些賽道之外,其他行業都沒有什么投資價值。

在這樣的風格演繹之下,近期有不少堅持傳統估值框架的基金經理受到了客戶和市場的壓力紛紛“剁手”新能源、半導體、軍工等當前最熱門的賽道。例如最近有消息稱,某近期凈值表現不佳的基金經理受到了來自渠道和大客戶的巨大壓力,要求其增加對于當前這些熱門賽道的配置。

那么,近期讓基金經理爭相“剁手”的“寧指數”究竟有多熱?《每日經濟新聞》記者從北向資金動態、成交金額占比、重要股東增減持、兩融余額表現等四大維度為你解碼賽道股大熱背后的資金信號。

北向資金今年同樣追逐“賽道股”

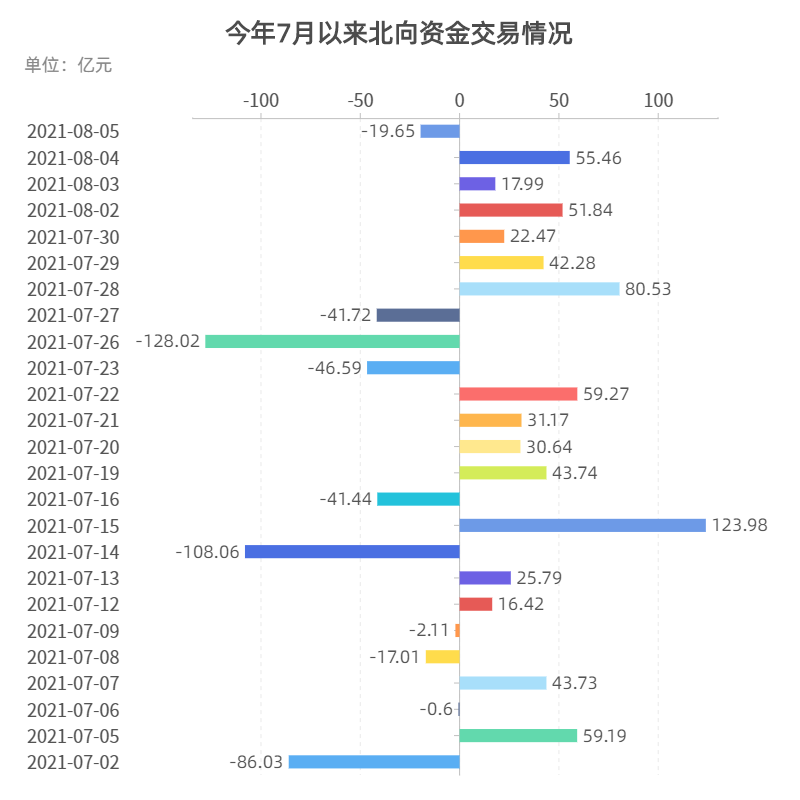

在7月的最后一周,由于市場情緒擾動,北向資金曾短時撤出A股,不過不久之后,北向資金又開始回補A股倉位。

據統計,今年8月4日北向資金全天凈買入55.46億元,已連續6日凈買入,為4月29日以來首次。

而整體看雖然7月市場的波動比較大,但北向資金整體上仍然凈流入A股。據Choice數據統計,7月北向資金凈流入A股107.62億元,北向資金已連續9個月凈流入A股超百億元。

據申萬宏源金融工程團隊統計,7月北向資金增持排名前六的行業分別為有色金屬、計算機、通信、家電、輕工制造、食品飲料。

與此同時,7月北向資金減持排名前六的行業分別為綜合、汽車、軍工、銀行、房地產、電氣設備。

圖片來源:國盛證券

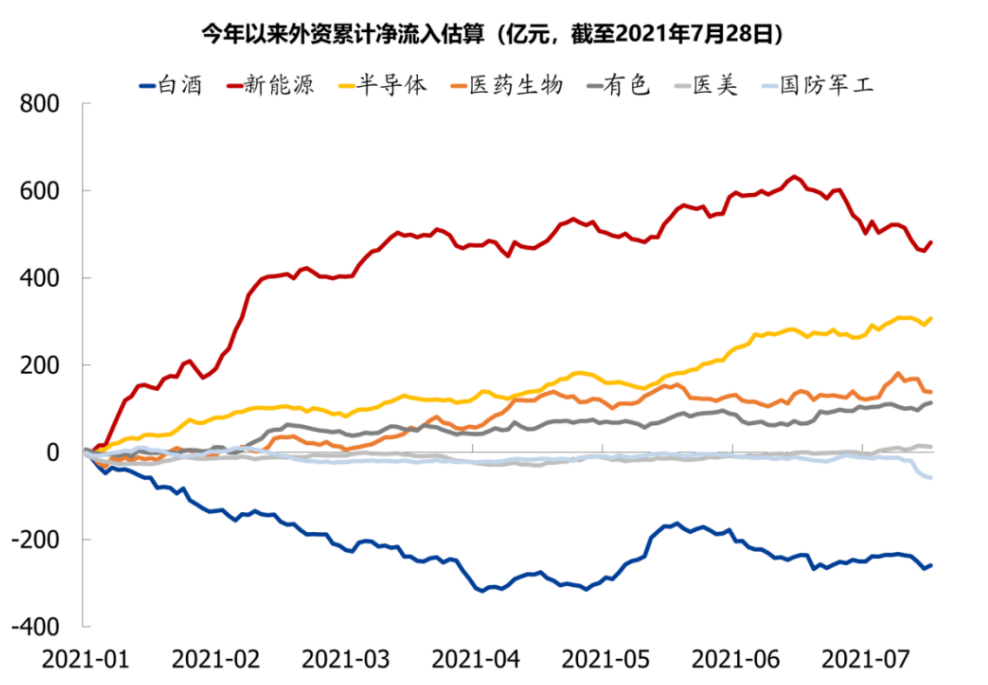

值得注意的是,據國盛證券策略團隊統計,截至今年7月末,北向資金今年來凈流入A股規模超2300億元,其中有多達四成的資金流入了新能源、半導體、生物醫藥等今年來的A股熱門賽道,凈流入規模分別為481億元、307億元、138億元。另一方面,今年以來北向資金對白酒板塊則是另一番態度,截至7月末,北向資金凈流出白酒板塊259億元。

不過另一方面,盡管今年來北向資金大幅加倉了新能源、半導體等,但其對一直較為偏愛的部分消費等其他行業的龍頭沒有選擇大幅撤離的戰術。

據申萬宏源金融工程團隊統計,截至今年7月末,滬深股通資金持股比例前5的行業為家用電器、休閑服務、食品飲料、電氣設備、建筑材料,其中對家用電器、休閑服務、食品飲料三大行業持股比例合計為24%。

根據相關規定,所有境外投資者對單一上市公司的A股持股比例總和,不得超過該上市公司股份總數的30%。在實際操作中,外資持股比例達26%視為警戒點,達到28%則暫停外資購買。

8月6日開盤前,深交所在官網披露了截至8月5日外資持股比例在24%以上的深市公司名單。

記者注意到,在這份名單中,包括了多達11家公司,其中既有美的集團、格力電器、華測檢測、啟明星辰、廣聯達等“老面孔”,還包括了洽洽食品這樣最近才入圍的“新秀”。總體來看,盡管近期外資部分流出了諸如格力電器等傳統消費龍頭,但消費板塊目前仍然是外資重倉的對象。

瑞銀證券A股策略分析師孟磊本周一發表中國股票策略報告稱,近期A股市場的下跌主要是受海外市場情緒帶動,投資者擔憂外資撤離而使得北向資金占比較高的個股出現下跌。我們注意到滬深300指數的市盈率已經下滑至13.2倍,接近5年均值的12.8倍。但實際上,A股公司的基本面以及總體市場流動性并未發生明顯變化。我們認為,短期的波動已為長期投資者帶來了良好的配置機會。在國內信貸增速觸底企穩后(我們預計在今年10月左右),A股市場有望重拾上升趨勢,并跑贏MSCI中國。長期投資者可在估值更具吸引力時逐步增持"高質量成長"消費股。

值得一提的是,A股的部分行業,諸如軍工行業即便在外資持續流出的背景下,其市場表現仍然持續向好。

中航證券軍工行業團隊日前發布研報稱,隨著滬深港通的開通,以及MSCI的持續擴容后,北向資金持續增持軍工行業,但中美關系終結了這一增長趨勢,去年下半年以來軍工行業的外資持股比例整體呈現下降趨勢,由最高時北向資金軍工持倉自由流通市值占比2.69%,降到當前1.81%,總市值占比當前不足1%。

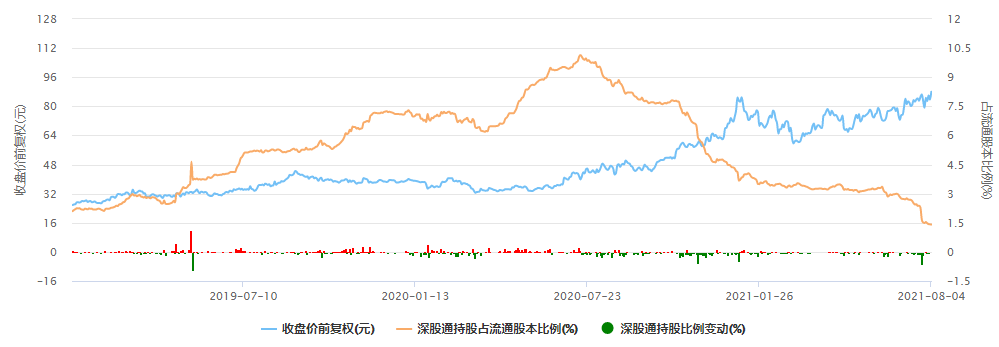

中航光電北向資金持股比例與股價的反向走勢

截圖自:Choice數據

中航證券軍工行業團隊指出,對于個股來說,長期來看,股價表現和其基本面更為相關,如行業龍頭中航光電北向資金持股最高時可占其總市值的10.09%,當前只有1.5%,盡管北向資金一路減持,但無妨其股價不斷新高。

在中航證券軍工行業團隊看來,軍工行業同個別其余行業不同,定價權當前主要掌握在國內投資者手中。

“賽道股”擁擠交易特征逐漸顯現

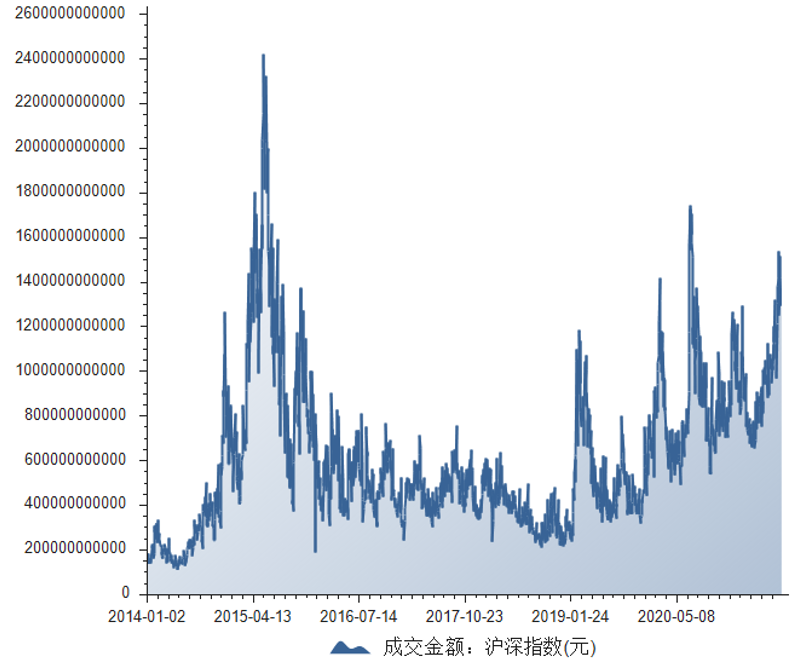

資金面上,截至8月5日收盤,滬深兩市成交額達1.29萬億,而這里也是兩市連續12個交易日達到萬億規模。

2014年以來A股的歷次放量

截圖自:Choice數據

事實上,從今年4月份以來,A股的成交額持續放大,尤其是進入7月份之后,成交額放大的情況更為明顯。

據觀察,從2014年以來, A股市場經歷了多輪這樣的持續放量過程,例如2014年6月至12月、2015年2月至6月、2015年10月至11月、2019年2月至3月、2019年12月至2020年2月、2020年5月至7月。

而幾乎每一輪放量, A股的幾大指數(如上證指數、深成指、滬深300等)都會走出一波行情。不過,最近這4個多月的成交量持續放大卻沒有讓A股幾大指數出現明顯上漲,這與2019年12月至2020年2月的情景頗為類似。

當時伴隨著成交量的持續放大,雖然上證指數出現滯漲,但是代表成長風格的創業板指數卻出現了較為明顯的放量上漲。而彼時市場風格的演繹也顯得較為極致,除了受無線耳機熱帶動的電子行業,以及計算機、生物醫藥等少數幾個風口上的行業受到資金追捧外,其余大多數行業的表現均與上證指數滯漲的表現類似。

去年以來,這種個別行業“獨領風騷”的極致風格演繹在市場上愈演愈烈,比如一輪超級白酒行情貫穿了去年全年,以至于無論什么個股只要“沾酒就漲”,各大基金也紛紛成了 “A股酒莊”;今年年初,市場的波動加大使得風格又向傳統價值股切換,似乎各家機構都在談周期、銀行;而最近一段時間,幾乎所有的機構又都在關注新能源、半導體等高景氣、高成長賽道。

Wind資訊顯示,代表傳統消費、金融龍頭的“茅指數”和代表新能源、半導體等高景氣賽道的“寧指數”的走勢從今年4月中旬開始分化 ,到5月中旬分化趨于明顯。時至今日,“寧指數”與“茅指數”的風格分化演繹已趨向極致。

事實上,從A股20多年來的歷史來看,類似于如今新能源、半導體這樣的極致風格演繹也有不少先例。例如,2005年“五朵金花”行情中的鋼鐵板塊、2007年牛市巔峰時期的銀行板塊、2010年三四季度的“煤飛色舞”行情、2014年末的券商單邊行情等等。

那么橫向對比歷史,目前“寧指數”的熱度究竟已經到了一種什么樣的程度呢?

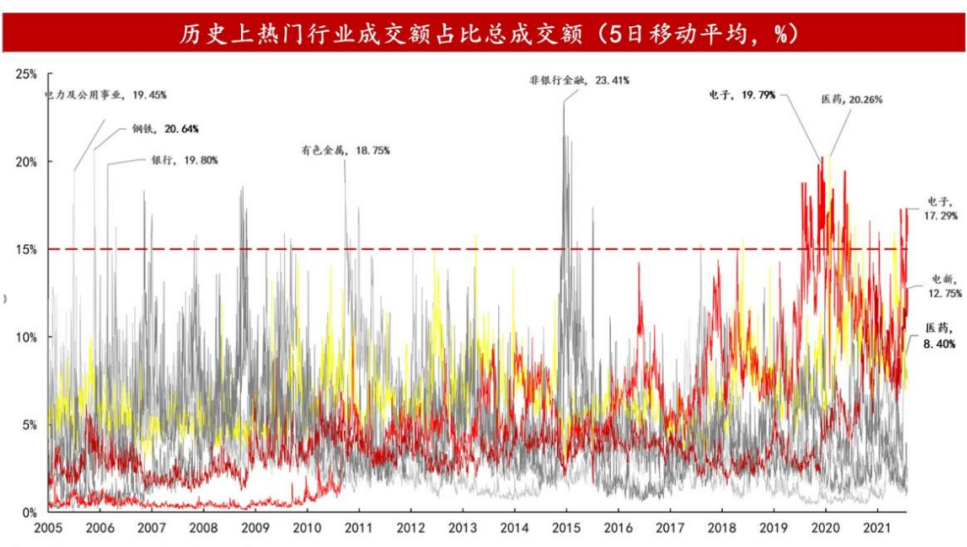

圖片來源:東亞前海證券

據東亞前海證券策略團隊最近統計,當前電子(半導體)和電新(新能源)行業成交額占全部A股成交額的比例(5日移動平均)分別為 17.3%、12.75%,創下2021年來新高。從歷史上看,單個行業的成交額占總成交額達到20%左右,往往意味著行業熱度已經達到極限水平。無論是2005年“五朵金花”中的公用事業(成交額占A股總成交額最高的比例為19.45%)和鋼鐵(成交額占A股總成交額最高的比例為20.64%),還是2007年的銀行(成交額占A股總成交額最高的比例為19.8%),以及2009年和2011年的有色行情(成交額占A股總成交額最高的比例為18.75%),2014年末的非銀行情(成交額占A股總成交額最高的比例為23.4%),均是如此。

盡管在今年7月下旬,“寧指數”也曾經歷一次快速殺跌,但從目前來看,賽道股、成長股的“高燒”依然沒有明顯退卻的跡象,擁擠交易的特征仍然較為顯著。據天風證券宏觀團隊近日統計,在今年7月的最后一周,板塊方面,成長股的短期交易擁擠度較上一周(7月19~23日)的81%分位小幅回落至78%分位,目前仍較為擁擠,周中的快速下跌并沒有充分釋放風險。當前消費和金融的短期交易擁擠度相較上一周分別下降10%和4%,目前處在12%分位左右的低位;周期的擁擠度與上一周持平,處于中高水平。

圖片來源:每市

而從各券商發布的8月金股組合來看,電子(半導體)、電氣設備(新能源)等當前的熱門賽道仍然是目前各大券商推薦的首選。其中電子行業成功擠掉此前已經連續近10個月排名各券商月度金股組合中推薦次數榜首的化工行業,成為8月各券商金股組合推薦最多的行業(推薦次數占比13.33%),化工、電氣設備(新能源)則分別排名第2、第3位。

事實上,雖然今年來A股中的少數賽道“吸金”能力十足,但今年來A股的幾大指數在全球范圍內的表現其實是較為落后的。另外據瑞銀證券統計,最近滬深300指數的市盈率已經下滑至13.2倍,接近5年均值的12.8倍,在一些外資機構來看已經比較有吸引力。但目前市場仍然有種觀點認為, A股市場已不能單純看估值的高低,有些行業和公司可能已經陷入了“低估值陷阱”,而那些景氣的賽道即使估值貴一些也沒關系。

對此,西南證券首席分析師朱斌認為,雖然短期來看,這些熱門賽道的擁擠交易可能還會持續,但是如果拉長時間,比如從2年的維度看,外資的觀點正確的概率更高。

產業資本動向:3大行業6月來凈減持規模均超百億

基金二季報的出爐,將“茅指數”與“寧指數”的對決推上了巔峰,二季報顯示,基金經理紛紛從“茅指數”調倉到“寧指數”。

海通證券統計顯示,今年二季度基金重倉股中,“寧指數”成分股持股市值占比環比上升7.9個百分點至22.9%,“茅指數”成分股占比下降2.8個百分點至44.9%。從行業來看,今年二季度基金重倉股中電氣設備、電子和化工市值占比明顯上升,相反家電、銀行和白酒市值占比明顯下降。

于是乎,以消費、醫藥為首的基金經理壓力頗大,不僅有重倉白酒的明星基金經理被公開批評,更有傳出某大客戶對近期凈值不滿,而要求基金經理調倉至新能源,不然就贖回。相反提早布局鋰電、新能源、醫美、CXO及半導體等的基金經理內心竊喜。

那么,在“茅指數”與“寧指數”分化的當下,以產業資本為代表的上市公司重要股東最近有什么樣的動作呢?

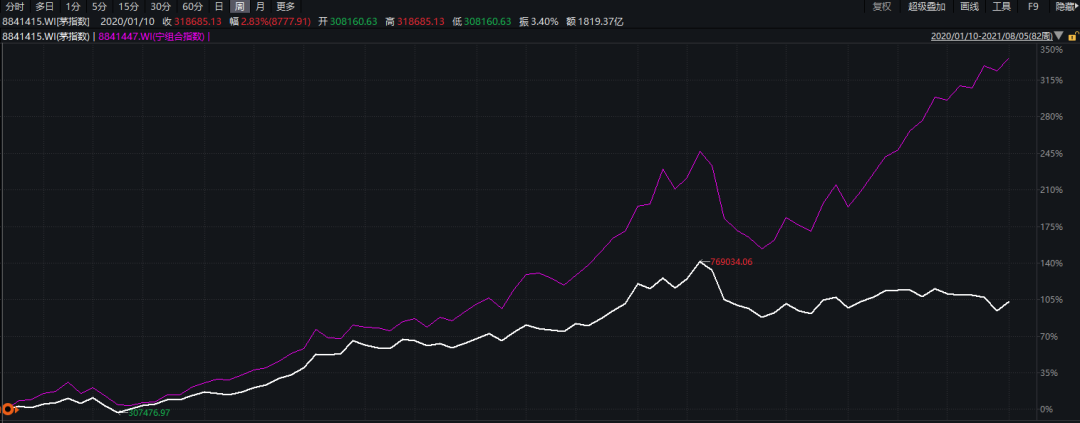

Wind資訊顯示,疫情期間,以“茅指數”為代表的核心資產獲得了明顯的超額收益,是2020年的最強主線之一。不過,從2020年9月以來走勢發現,“寧指數”表現好于“茅指數”,今年2月期間回撤幅度雖較大,但后續反彈動能也更強,且早已于5月回到了前期的高點水平。今年5月中旬“茅指數”與“寧指數”走勢分化擴大明顯,因此記者以6月至8月4日期間上市公司重要股東二級市場增減持情況來觀察產業資本對“茅指數”與“寧指數”的態度。

2020年以來以“周”為單位,“茅指數”與“寧指數”的分化

(白:茅指數;紫:寧指數)

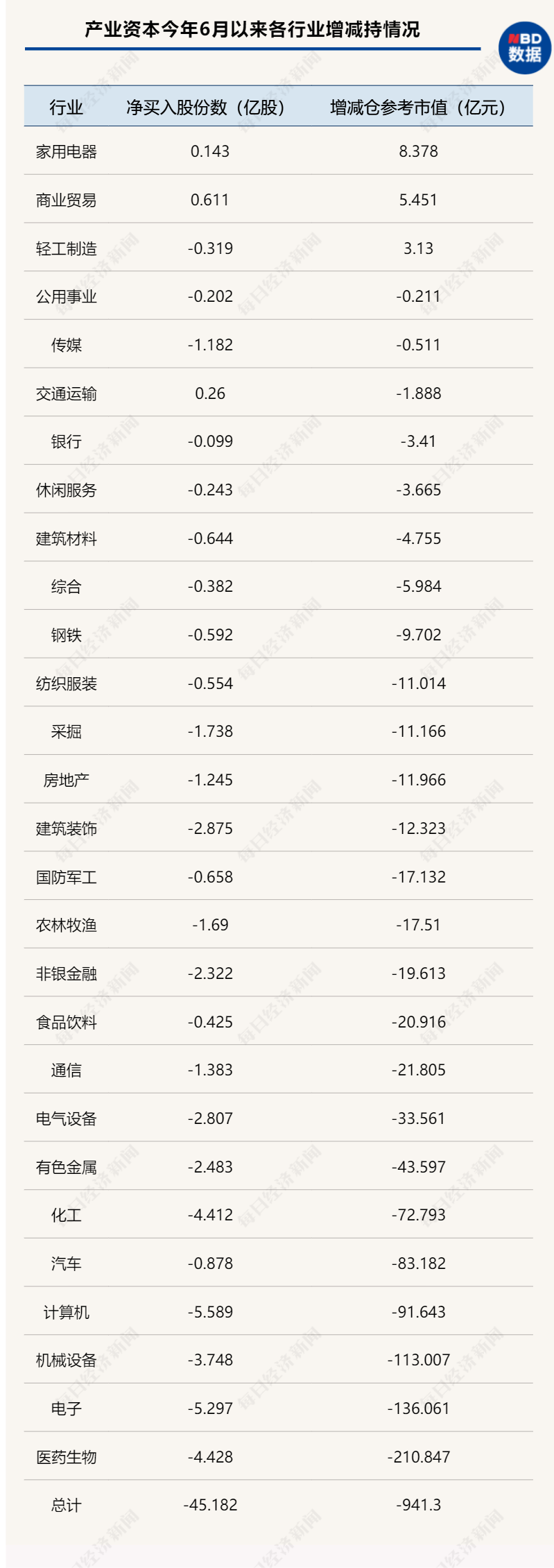

以變動截至日期計算,2021年6月以來至8月4日,以產業資本為代表的重要股東二級市場凈減持股份數量達45.18億股,凈減持參考市值達941.30億元,6月、7月相當于月均凈減持約470億元,而有統計數據顯示,自2017年6月減持新規實施以來,產業資本月均凈減持約為245億元。

從行業角度來看,今年6月以來醫藥生物遭產業資本凈減持最大,凈減持參考市值達210.85億元,其次是電子和機械設備,分別減持參考市值為136.06億元和113.01億元。另外,計算機、汽車、化工等行業被凈減持參考市值也均超50億元。有色金屬、電氣設備、通信和食品飲料的凈減持參考市值也超過20億元。

相反,有3大行業呈現凈增持,分別是家用電器、商業貿易以及輕工制造,上述期間凈增持參考市值為8.38億元、5.45億元和3.13億元。

不難看出,二季度基金重倉股中市值占比明顯上升的電氣設備、電子、醫藥生物和化工等行業近期均遭受產業資本的減持,相反二季度市值明顯下降的家用電器受到了產業資本的加倉。

“寧指數”多只成分股遭重要股東減持

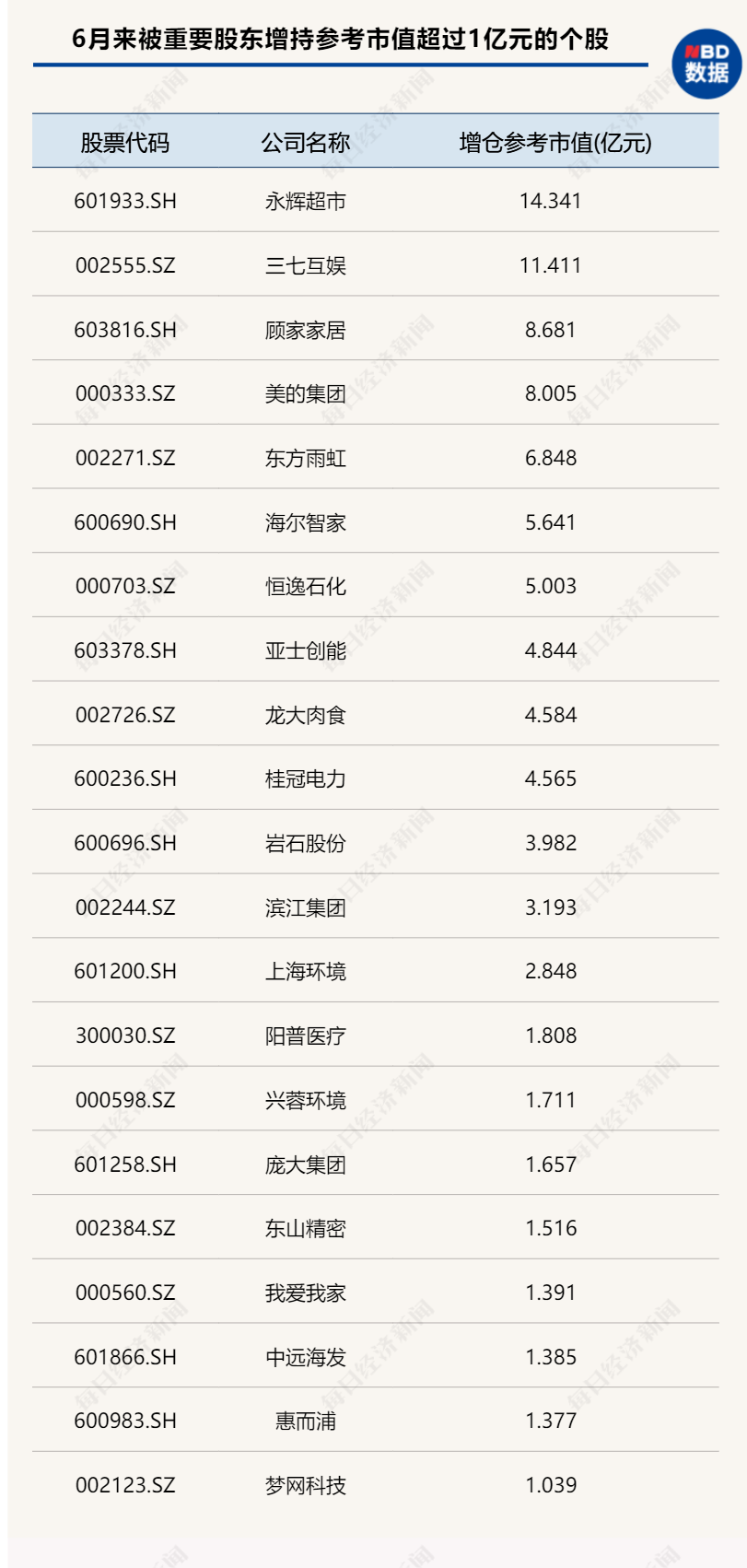

從個股角度來看,共有22只個股6月來(以變動截止日期計算)被重要股東增持參考市值超過1億元,其中永輝超市和三七互娛6月以來連續受到重要股東增持,二者被分別增持了14.34億元和11.41億元。另外,顧家家居、美的集團、東方雨虹、海爾智家及恒逸石化被增持金額也超過5億元。

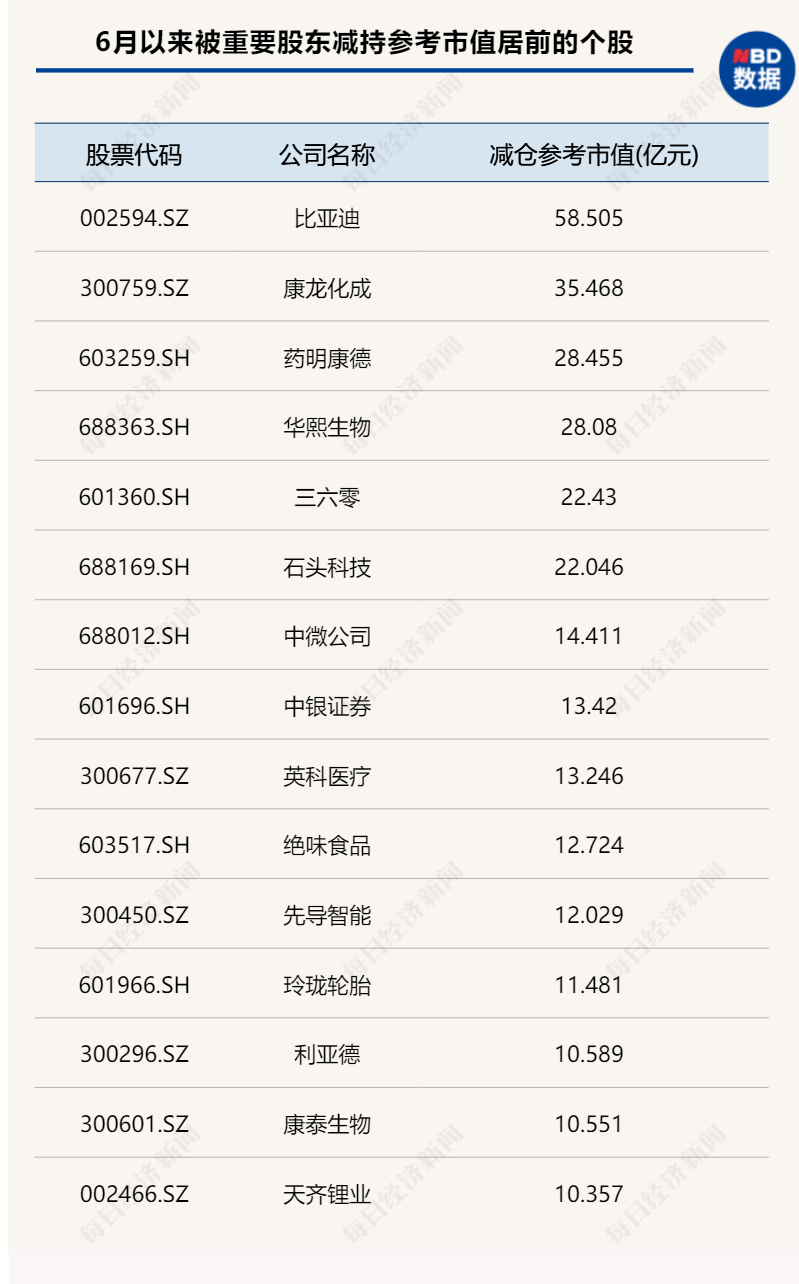

相反,有217只個股6月以來被重要股東減持參考市值超過1億元,其中比亞迪被減持參考市值達58.51億元,減持金額最大。數據顯示,6月以來,比亞迪被減持6次,其中公司董事夏佐全在7月密集減持了5次,共計減持約965萬股,套現約24.20億元。

接下來是康龍化成,被減持參考市值為35.47億元。另外,藥明康德、華熙生物、三六零和石頭科技也均被減持超20億元。

記者注意到,在被減持金額較大的個股中,含有不少寧指數成分股,除了前述提到的比亞迪、藥明康德、華熙生物和石頭科技外,還包中微公司、斯達半導、科沃斯、昭衍新藥等。

另外,8月2日晚間,寧指數的成分股——國產半導體設備公司北方華創發布減持計劃一時引起轟動,公司實際控制人北京電子控股有限責任公司擬在6個月內減持不超過496.52萬股,若以8月2日收盤價計算,上述減持股份將套現近20億元。受此消息影響,北方華創8月3日跌停。

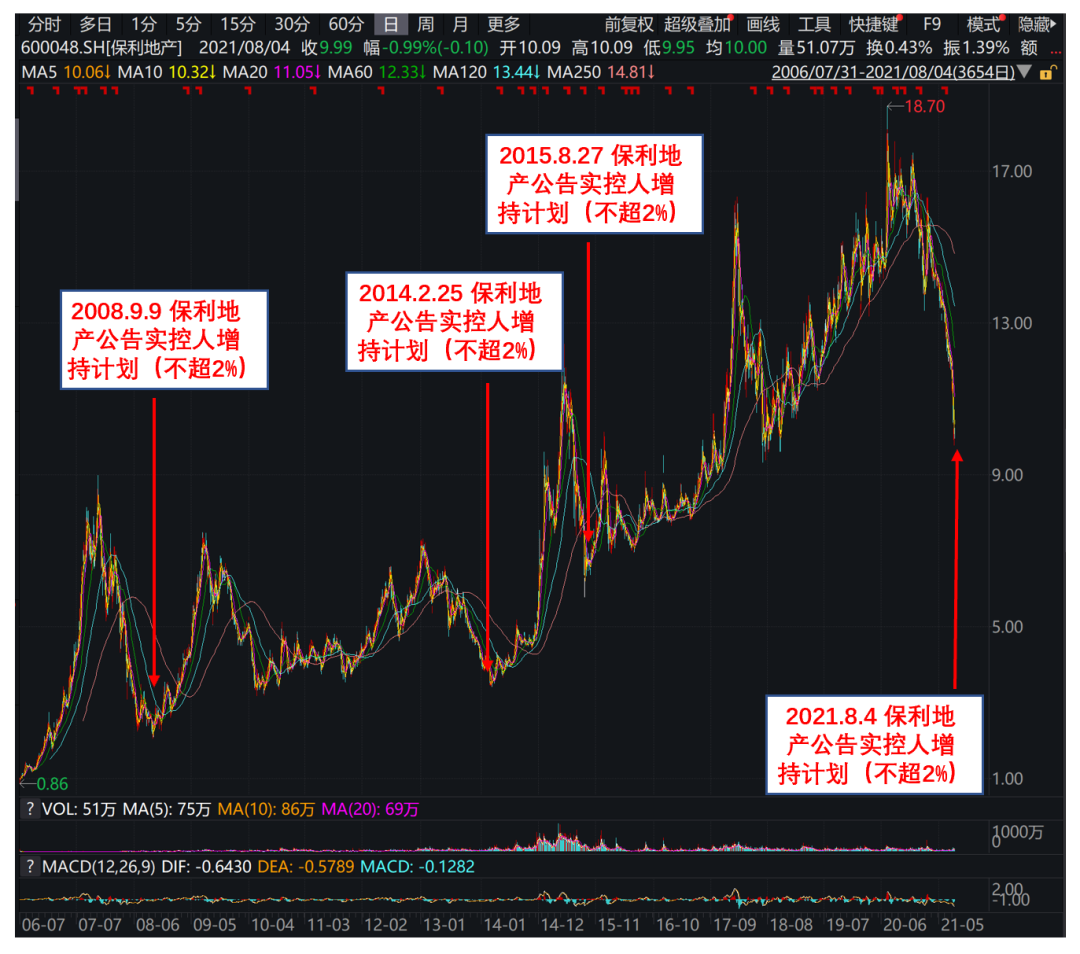

同樣引起市場關注的還有8月4日晚間發布增持公告的保利地產。據悉,公司實際控制人保利集團在當日增持了保利地產股份共計50萬股,增持參考市值約500.16萬元。此外,保利集團還承諾擬在未來6個月內,繼續增持不超過公司總股本2%的股份(含本次)。

與實控人增持公告一同的還有,公司董事長、總經理劉平先生及全體高級管理人員計劃自2021年8月4日起 6個月內增持公司股份,合計增持金額不低于人民幣800萬元、不超過人民幣1500萬元,增持價格不超過15.06元/股。受此影響,8月5日保利地產漲幅近5%。

圖片來源:申萬宏源房地產團隊

就在保利地產發布上述公告當日,申萬宏源便出具報告稱,維持目標價18.86元,維持買入評級。申萬宏源房地產團隊分析師稱,保利地產歷史上在2008年9月9日、2014年2月25日、2015年8月27日三次公告過實控人保利集團增持計劃,并且三次都是增持計劃不超過2%(跟這次增持計劃一樣),每次起初也都是買個40萬~80萬股(跟這次啟動購買一樣),而這三次宣布增持的時點最終也都成為了每次保利地產的股價底部(也差不多是板塊的底部)。

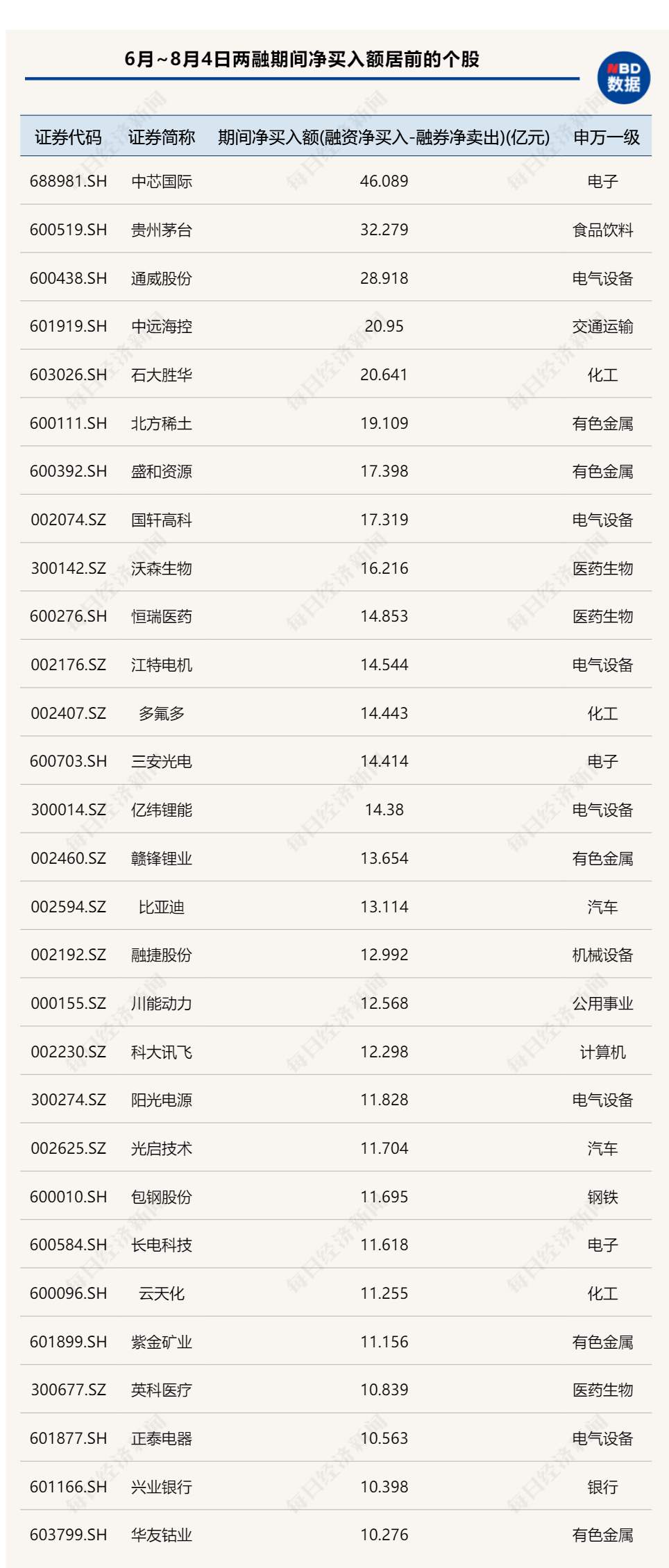

6月來融資客偏愛“賽道股”

讓我們再從兩融角度來觀察近階段“茅指數”和“寧指數”之間的較量。Wind數據統計顯示,截至8月4日,滬深兩融余額約1.83萬億元,其中融資余額約1.67萬億元,融券余額為1165.47億元。

從行業來看,截至8月4日,兩融余額超千億的有4個,分別是醫藥生物、電子、非銀金融和化工,分別約為1737億元、1730億元、1599元和1059億元。此外,電氣設備、計算機、有色金屬行業的兩融余額也超過900億元。

6月以來至8月4日,期間凈買入額(融資凈買入-融券凈賣出)超過百億元的有4大行業,分別是電子、電氣設備、化工和有色金屬,其中電子行業期間凈買入更是達到221.31億元。另外,醫藥生物、計算機、汽車和機械設備期間凈買入額也超過50億元。

相反,非銀金融和農林牧漁行業遭融資客“拋棄”,呈現凈賣出狀態,兩大行業期間凈賣出額分別為79.71億元和75.01億元。此外,房地產和傳媒也遭融資客凈賣出,二者分別被凈賣出17.79億元和10.62億元。

從個股來看,6月以來至8月4日,期間凈買入額超過10億的有29只個股,其中中芯國際居于首位,期間凈買入額達46.09億元,其次是貴州茅臺和通威股份,期間凈買入額分別為32.28億元和28.92億元。此外,中遠海控和石大勝華的期間凈買入額也超過20億元。值得一提的是,6月以來被重要股東減持參考市值最大的比亞迪,卻受到了融資客的青睞,期間凈買入額達到13.11億元。

整體來看,記者發現,盡管6月以來融資客對于賽道股更加偏愛,但對“茅指數”成分股也并沒有放棄,比如上述提到的貴州茅臺外,還有恒瑞醫藥、匯川技術、中國中免、格力電器、五糧液、片仔癀、招商銀行、愛爾眼科、瀘州老窖、金山辦公、長江電力、東方雨虹及海康威視等,上述“茅指數”成分股期間凈買入額均超3億元。

國信證券研究表示,“寧指數”總體是成長屬性(ROE持續向上),盈利景氣周期加速向上的過程中,既賺盈利的錢也賺估值的錢,ROE向上本身會推動估值繼續上行;“茅指數”總體是價值屬性(ROE較高但基本走平),這種情況一般只賺業績的錢不賺估值的錢,ROE走平估值缺乏繼續抬升的盈利邏輯。去年全球貨幣大放水,無論“茅指數”還是“寧指數”估值都顯著抬升,這是分母的邏輯,今年市場分母的邏輯沒有了,“寧指數”依然可以有盈利加速上行拔估值的故事講,“茅指數”則失去了繼續拔估值的邏輯甚至估值還有高位回落的壓力。往后看,我們認為市場最明確的投資方向是中國經濟的產業升級,成長屬性更強的“寧指數”(估值也更高),可能比價值屬性更強的“茅指數”(估值也更低),機會更大。

記者:王海慜 陳晨

編輯:吳永久

視覺:陳冠宇

排版:吳永久 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP