每日經濟新聞 2021-08-11 20:00:30

◎在大多數被調查CEO看來,2021年公路貨運領域前三大挑戰分別是價格持續下滑、人力成本上漲和資金壓力加大,分別占64.36%、49.5%和38.61%。

每經記者 趙雯琪 每經編輯 劉雪梅

疫情以來,中國公路貨運企業活得怎么樣?

8月11日,中物聯公路貨運分會發布《2020年度中國公路貨運CEO調查報告》(以下簡稱“報告”),通過對公路貨運行業各領域CEO開展問卷調查,從收入、經營成本、運價、企業盈利狀況等多角度全面反映過去一年在疫情影響下的公路貨運行業情況。

數據顯示,2020年公路貨運量完成342.6億噸,同比小幅下滑0.3%,貨運量從去年6月開始實現正增長,增長速度保持較高水平。公路貨運周轉量完成60171.8億噸公里,同比增長0.9%,基本實現正增長。

公路運輸 圖片來源:每經資料圖

雖然受到新冠肺炎疫情的影響,2020年公路貨運行業收入總體仍實現正增長。在被調查的貨運CEO所在企業中,54.5%的企業收入規模較上年增長,超過一半。18.81%的企業維持在穩定狀態,持平和增長的企業數接近四分之三。不過依然有26.73%的企業收入規模出現下滑,仍占較大比重。

值得一提的是,去年以來,以“無接觸配送”為代表的O2O到家業務、社區團購等快速增長也帶來了相關公路貨運細分領域的需求增長。從細分市場看,零擔快運、城市配送領域收入增長的企業占比較高,各細分領域收入增長呈現分化態勢。

此外,在當下競爭環境下,公路貨運市場價格競爭依然激烈。數據顯示,被調查CEO中有57.43%反映價格競爭問題。由于公路貨運行業,特別是實際承運市場仍將長期處于供過于求的局面,價格競爭仍將是不變的主題。特別是疫情后實體經濟降成本壓力持續加大,對物流降成本提出新的挑戰。

報告顯示,參與調查的CEO主要集中在整車運輸和合同物流(貨運代理)領域,分別占51.49%、36.63%,其次為城市配送、零擔快運、零擔專線以及專用運輸(集裝箱、冷藏保鮮設備、罐式容器、大件等),分別占18.81%、14.85%、13.86%、12.87%。貨運場站數量占比較少僅為4.85%。

圖片來源:中物聯

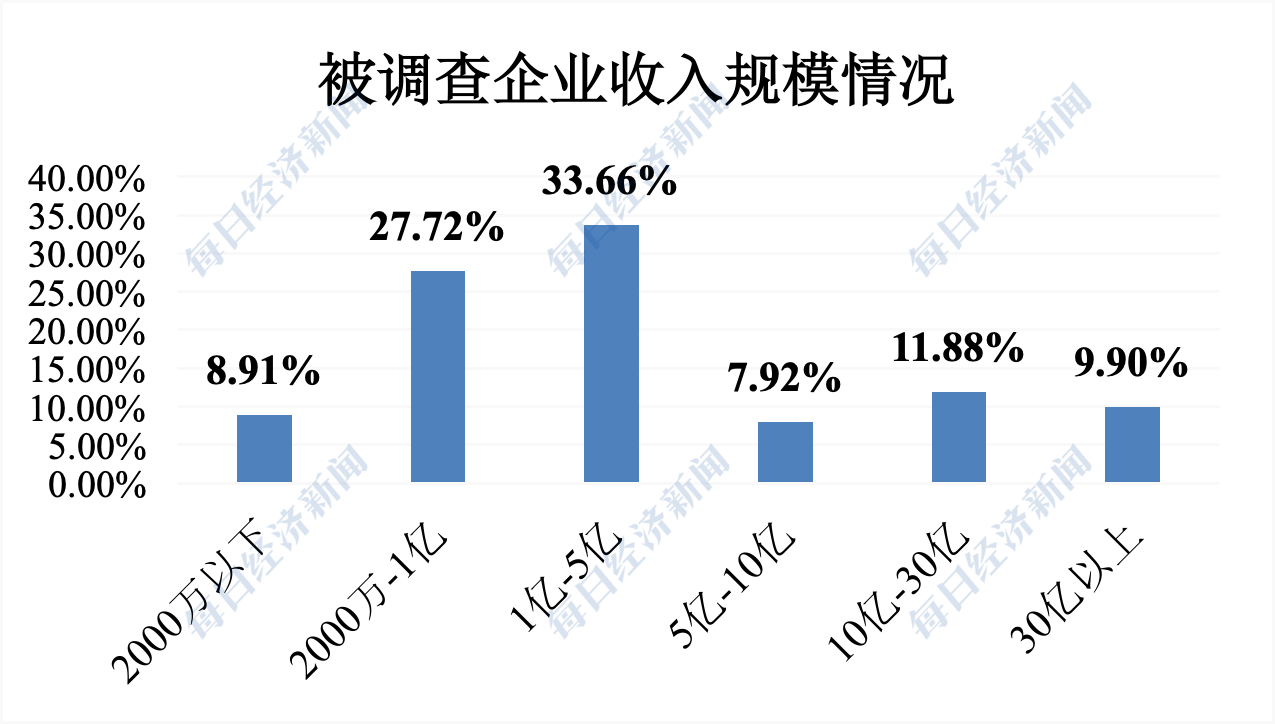

而在這些企業中,33.66%的企業2020年收入規模集中在1億~5億元之間,27.72%的為2000萬~1億元,有29.7%的收入在5億元以上,仍以中型以上貨運企業為主。

其中,54.5%的企業收入規模較2019年增長。18.81%的企業維持在穩定狀態,持平和增長的企業數接近四分之三。還有26.73%的企業收入規模出現下滑,仍占較大比重。

從細分市場看,受到家、社區團購業務需求爆發影響,零擔快運、城市配送領域收入增長的企業占比較高,各細分領域收入增長呈現分化態勢。調查數據顯示,受偏好高時效、標準化、規模化物流需求的網絡購物等消費領域的增長帶動,有73.68%的城市配送企業和66.67%的零擔快運企業2020年收入較上年增長。而受到消費領域的電商快遞對于整車運輸外包需求的帶動,整車運輸企業收入增長和沒有增長(持平下滑)的各占一半,總體仍然實現正增長。

不過,在消費端帶動公路貨運增長的同時,服務工業制造業務的合同物流(貨運代理)和零擔專線企業則在去年因為疫情和市場環境受到較大影響。調查數據顯示,合同物流(貨運代理)企業中收入下滑的占到三分之一左右。零擔專線企業收入下滑占比也超過40%。

報告顯示,隨著零擔快運市場商業模式和經營模式的逐步成熟,價格、服務、品牌和網絡優勢逐步顯現,零擔快運逐步細分為小票零擔快運和大票零擔快運,大票零擔正在加快對零擔專線和貨運代理的替代,也加速了相關細分市場的此消彼長。

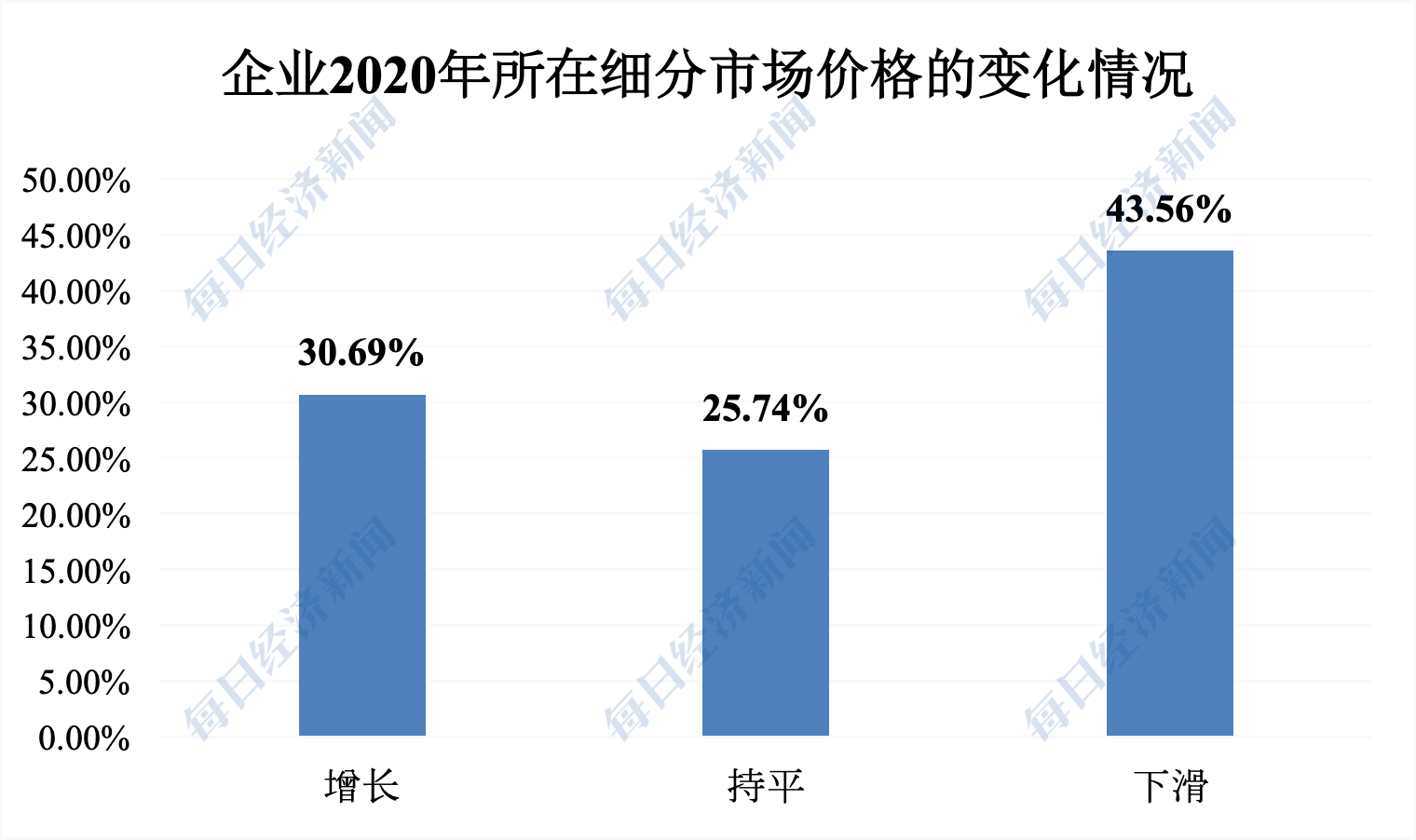

雖然2020年大部分企業收入規模實現增長,公路貨運市場仍然呈供過于求局面,價格也持續下滑。調查數據顯示,被調查CEO反映公路貨運市場價格下滑的占43.56%,反映持平的占25.74%,反映增長的僅有30.69%。

圖片來源:中物聯

與此同時,公路貨運企業的經營成本也繼續增長,企業經營壓力持續加大。調查數據顯示,62.38%的CEO反映2020年企業經營成本較上年增長,26.73%的反映持平,僅有10.89%的反映經營成本下滑。

受疫情影響,企業復工復產和持續經營中的消殺和防疫成本持續高企。各地紛紛出臺消殺政策,在貨物進口、城市配送等各環節做好預防性消毒工作。在此背景下,物流企業(特別是部分重點領域如冷鏈物流、電商物流、城市配送企業、快遞快運企業)防疫相關成本明顯增加。據測算,物流領域全年預防性消殺、貨物監測等相關超過700億元。部分疫情反復地區對貨車司機核酸檢測提出7日一檢、3日一檢等具體要求,也增加了企業成本。

一面是經營成本的增加,另一面,公路貨運市場價格競爭越發激烈。調查數據顯示,被調查CEO中有57.43%反映價格競爭問題。由于公路貨運行業,特別是實際承運市場仍將長期處于供過于求的局面,價格競爭仍將是不變的主題。特別是疫情后實體經濟降成本壓力持續加大,對物流降成本提出新的挑戰。

因此,在大多數被調查CEO看來,2021年公路貨運領域前三大挑戰分別是價格持續下滑、人力成本上漲和資金壓力加大,分別占64.36%、49.5%和38.61%。具體表現為,市場供需格局短期內難以改變,價格競爭仍將是常態;行業就業吸引力偏低的狀態仍將持續,用工缺口仍將繼續擴大,帶動人力成本持續上漲;客戶賬期延長有增無減,墊資成本逐步抬升,不利于市場主體充分競爭。

經營環境面臨諸多挑戰,大部分公路貨運企業CEO依然對行業未來發展持樂觀態度,認為2021年公路貨運企業預期業務和收入規模向好。調查數據顯示,被調查CEO中,80%以上預期2021年業務和收入規模增長,僅有5%左右的認為會出現下滑。隨著新冠肺炎疫苗接種全面展開,積極的財政政策和穩健的貨幣政策持續推進,公路貨運需求仍將保持穩定增長態勢。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP