每日經濟新聞 2021-12-20 15:08:23

每經編輯 段煉

~~~文末有福利~~~

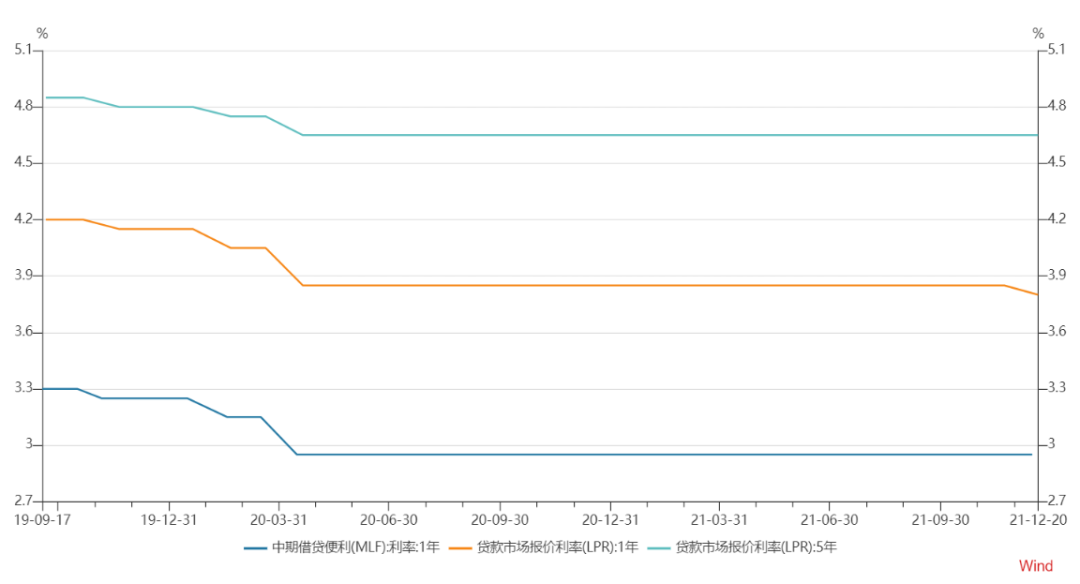

連續19個月“按兵不動”后,1年期LPR報價年內首次下調!

12月20日,央行授權全國銀行間同業拆借中心公布,最新一期的貸款市場報價利率(LPR)為:1年期LPR為3.8%,較上一期下調5個BP,5年期以上LPR為4.65%,同上期保持一致。

值得注意的是,LPR報價是中期借貸便利(MLF)利率和銀行加點構成,本月在MLF操作利率不變的情況下,LPR報價卻有下調。

對此,東方金誠首席宏觀分析師王青表示,12月MLF招標利率保持不變,但當月央行實施全面降準,疊加7月降準對降低銀行成本的累積效應等因素,觸發1年期LPR報價下調。

王青表示,本次5年期LPR報價保持不變,主要源于當前“房住不炒”的房地產調控基調未發生改變,而監管層正在著手推進包括房企融資環境回暖、居民房貸發放加快等措施。若未來房地產市場繼續承壓,不排除在后續LPR報價下調過程中5年期LPR報價與1年期LPR報價同時下調的可能。

圖片來源:攝圖網_500845826(圖文無關)

1年期LPR下調5個BP至3.80%

Wind數據顯示,自2019年8月LPR改革以來,1年期LPR一共下調6次累計下調超50個BP,5年期以上LPR共下調3次累計下調20個BP。

《每日經濟新聞》記者注意到,本次是時隔19個月后,LPR迎來的首度下調。當前,1年期品種報3.80%,較上次下調5個基點;5年期以上品種報4.65%,與上次持平。

自2019年9月以來,1年期LPR報價與1年期MLF招標利率始終保持同步調整的局面。值得注意的是,本月在MLF操作利率不變的情況,LPR報價卻迎來下調。

對此,招聯金融首席研究員董希淼表示,本月LPR非對稱下降,一是今年兩次全面降準為銀行提供了長期的低成本資金;二是去年以來加強存款利率監管以及存款利率定價機制調整推動銀行負債成本下降;三是1年期LPR下降,主要是為了推動中短期貸款利率下行、降低實體經濟融資成本。

王青認為,12月15日央行全面降準0.5個百分點,可為銀行每年降低資金成本約150億,而7月全面降準已為銀行每年降低資金成本約130億。累積效應下,兩次全面降準對銀行降低成本效果明顯,成為本月觸發1年期LPR報價下調的一個直接原因。

“另一個重要原因是6月初存款利率自律上限確定方式做出調整,即由此前的‘基準利率×倍數’改為‘基準利率+基點’,這段時間銀行存款成本整體上出現下行,也為銀行下調貸款市場利率報價(LPR報價)提供了動力。”王青稱。

王青表示,本次1年期LPR報價下調,不僅會直接推動實體經濟融資成本下降,同時也體現了在經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力背景下,貨幣政策正在及時加大逆周期調控力度,對穩定市場預期,緩解樓市下行壓力,帶動消費、投資修復性增長具有重要的信號作用。

5年期LPR報價保持不變

源于“房住不炒”的基調未變

雖然一年期LPR迎來下調,但作為房貸利率參考的5年期以上LPR仍維持4.65%,同上期保持了一致。

王青認為,這主要源于當前“房住不炒”的房地產調控基調未發生改變,而監管層正在著手推進包括房企融資環境回暖、居民房貸發放加快等措施。若未來房地產市場繼續承壓,不排除在后續LPR報價下調過程中5年期LPR報價與1年期LPR報價同時下調的可能。

光大銀行金融市場部宏觀研究員周茂華對《每日經濟新聞》記者稱,LPR報價基準利率適度下調,主要是引導銀行金融機構適度降低實體經濟融資綜合成本,合理讓利實體經濟,激發微觀主體活力。11月金融數據反映企業整體信貸需求偏弱。

周茂華表示,5年LPR基準報價利率按兵不動,略超預期,主要釋放國內房地產政策穩字當頭,不將房地產作為短期刺激經濟工具。

“國內樓市調控基調是一貫和連續的,就是讓樓市回歸住的屬性,避免投機炒作,非理性‘繁榮’透支區域經濟長期發展潛力,但也要避免樓市短期過冷損害短期經濟與金融穩定。通過完善基礎制度,強化監管,防范潛在風險同時,促進房企高質量發展。”周茂華稱。

董希淼稱,5年期以上LPR不變,主要是不向房地產市場發出寬松信號。這也再次表明,貨幣政策穩健的取向并未改變,下一步仍將通過微調、預調等方式使貨幣政策更加靈活適度。

對股市、債市有何影響?

據21世紀經濟報道,本次1年期LPR報價下調,有望結束三季度企業貸款利率邊際上行局面。三季度貨幣政策執行報告顯示,9 月貸款加權平均利率為5.00%,環比6月上升0.07個百分點。其中,企業貸款加權平均利率為4.59%,環比6月上升0.01 個百分點。

“1年期LPR降低后,對公貸款利率會適當下調,這符合降低企業融資成本的改革方向。但是房貸利率和對公貸款利率不一樣,房貸利率要服從國家房地產調控大局。”某股份行資產負債部人士表示,“一年期LPR下降,而5年期不動,符合地產調控、政策調結構的需要。”

對于債市而言,中信證券研究所副所長明明認為,MLF利率保持不變而LPR下調將利空債市。一是LPR下調將削弱短期內進行MLF降息的必要性,后續貨幣寬松必要性降低。二是LPR報價下調表明政策仍然聚焦于寬信用和支持實體經濟。

“LPR下調將推進寬信用進程而非寬貨幣,考慮到2022年銀行信貸環境較好的預期,LPR下調或將擴大信貸規模,支持實體經濟,因此寬信用沖擊將利空債市。”明明稱。

國金證券最新研報指出,1年期LPR小幅下調、5年期LPR不動,基本符合市場預期。經濟需求收縮下,降實體融資成本,激發是市場主體活力和需求,是金融“穩增長”的重要途徑。近期央行也在多個場合強調,要促進企業綜合融資成本穩中有降,連續兩次降準等也積累了一定成本下降動能。

國金證券首席經濟學家趙偉則表示,LPR下調或只是開始,持續降低實體融資成本,才能更好激發實體活力。對股票而言,降低實體成本,有助于降低上市公司融資成本、改善基本面需求等,有利于基本面驅動定價。眼下至2022年,貨幣流動性環境或類似2015年至2016年的狀態,“資產荒”的情形仍將延續,債牛基礎牢固、股市結構深化。

光大證券研報則提出,MLF降息以及DR007降息是有利于債券市場的,而LPR降息對利率債并沒什么利好。

首先,LPR是貸款市場基準利率,而非央行政策利率,所以LPR降息與MLF降息有較大不同。MLF利率既是央行操作工具的利率,也是貨幣政策的操作目標。一旦MLF降息便代表貨幣政策取向發生了變化,此時做多債券大概率是沒問題的。LPR是報價行按自身對最優質客戶執行的貸款利率報價的算數平均值,反映的是貸款市場的供求狀況,其體現的是過去一段時間貨幣政策調控的結果,而非未來的政策取向。

此外,LPR降息弱化了MLF降息的必要性。LPR降息有助于穩定宏觀經濟,這也制約了收益率的下行。從價上看,LPR具有方向性和指導性作用,該利率的降低可以引導貸款實際利率下行。從量上看,LPR降息有助于緩解銀行發放貸款過程中所受到的利率約束,解決所謂的“有效貸款需求不足”的問題。上述在量價上的作用對于“穩信用”以及“穩經濟”是有利的,但同時也制約了收益率的下行。

同時,LPR并非債券投資者的資金成本,所以LPR降息與DR007等利率降息也有較大不同,從貸款利率到債券利率的比價效應易被淹沒。部分投資者認為,貸款利率的下降會帶動整個融資市場利率下移,從而利多債券市場。實際上,債券投資者和貸款發放者是兩個較為不同的群體,營利方式以及投資約束也不同,所以這兩個市場一直存在著分割。鑒于此,貸款利率的下降較難在短期內通過比價效應充分傳導至債券市場,其影響很容易被市場的自然波動所淹沒。

分析師:預計明年上半年降準將會延續

據國泰君安研報,LPR報價利率下調,既是對降準的“事后確認”,也是對政策的“進一步響應”。2019年9月和2020年1月,兩次降低法定準備金率各0.5%,帶動了商業銀行報價的算數平均值下行了0.02~0.03個百分點,向0.05%就近取整。因此,兩次降準對應了1年期LPR一個步長(5bp)的調整。

參考這個案例,本輪寬松周期,7月份以及12月份的兩次分別定向降準0.5%,凈投放資金(考慮對沖當月MLF到期后)6000億,7500億。也達到了推動1年期LPR一個步長調整的量級。

而從政策定調來說,本輪寬松周期的啟動是政策前瞻性地進行跨周期調節的結果。先有政治局會議多次強調要“推動小微企業綜合融資成本穩中有降”“推動實際貸款利率進一步降低”。此外,12月較以往提前召開的中央經濟工作會議則以“需求收縮、供給沖擊、預期轉弱”描述經濟面臨的三重壓力,傳達出強烈的求“穩”信號。LPR報價利率下調,是對政策定調經濟的響應。

雖然主流觀點認為LPR報價利率的下調反而抑制了MLF的降息。因為從定價機制來看,推動LPR報價利率下調有兩個可選路徑,壓縮加點數或調降基準利率,兩者并非需要并行。

但我們有一些不同的看法。從銀行端來看,由于大多數貸款將在次年1月份重定價,且重定價依據錨定前一年12月的LPR。因此12月調降LPR對銀行的影響很大,可能銀行調降的意愿并不高。此次LPR報價利率下調是銀行主動讓利給實體經濟,反過來,央行也會給予適當的“鼓勵”并做一些“讓利”。那么接下來,只要短期內經濟基本面偏弱的格局不發生逆轉,市場對下一步降息的預期仍然會發酵。

展望未來,東方金誠首席宏觀分析師王青表示,基于2022年穩增長政策將適度靠前發力的預期,預計明年上半年降準將會延續,也不排除小幅下調MLF利率的可能。這樣來看,2022年上半年LPR報價還有小幅下調的空間。

編輯|段煉 杜波

校對|孫志成

每日經濟新聞綜合自每經網(記者:肖世清)、21世紀經濟報道、國金證券研報、光大證券研報、國泰君安研報、公開資料等

每經送書

留言獲贊數前3的讀者將獲得本期圖書一本

深刻闡釋乾隆朝政治演變之軌跡,勘破乾隆帝六十年執政心路歷程,全面建構十八世紀中國開始現代化嘗試之理論。

18世紀的清廷如何感受現代問題(如人口問題),提出跨時代意義的發展政策(與20世紀80年代的農村改革一脈相承),做出歐洲式的“現代反應”(如加強政府權力);乾隆帝欲“回復三代”,做中國歷史上最好的皇帝,都是《乾隆十三年》這本書的重要內容。作者從后宮到朝廷,從財政到經濟,從政治到戰爭,為大家重繪了乾隆皇帝的本來面目。在這本書中,高王凌教授對乾隆朝的歷史作了一個剖面分析,從經濟、政治、文化三重維度加以界說。讓我們看到一個舊帝國試圖摸索自己的現代化(近代化)道路的一次重要嘗試及其急轉直下以致功敗垂成的過程。

明史之后讀清史,萬歷之后看乾隆。人大清史所高王凌教授集三十余年研究成果,為你講述真實的清史。

高王凌(1950—2018),歷史學家。中國人民大學清史研究所教授、清華大學歷史系特聘教授。從事清史研究三十余年,是一位特立獨行的學者。一生潛心學術,成果豐碩,主要代表作有:“乾隆三部曲”(《乾隆十三年》《馬上朝廷》《乾隆晚景》)、《十八世紀中國的經濟發展和政府政策》《政府作用和角色問題的歷史考察》《租佃制度新論——地主、農民和地租》《中國農民反行為研究》《統購統銷之謎》《在清華大學講土地關系》等十余部。

本次贈書由中國地圖出版社提供。

“乾隆三部曲”后兩本近期將陸續送出,敬請關注每日經濟新聞推文動態。注:點贊數據截止時間:12月21日14時

兌獎截止時間:12月22日14時

德爾塔毒株還在全球大流行,奧密克戎毒株又火上澆油,

點擊下方圖片或掃描下方二維碼,查看最新疫情數據↓

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP