每日經濟新聞 2022-01-08 09:31:55

每經記者 陳晴 每經編輯 梁梟

2020年再融資新規實施,標志著監管政策從之前強監管轉向適度放松,重新激發了再融資市場的活力,A股再融資市場逐漸升溫。

2021年的再融資市場延續了活力。據Wind數據統計,2021年全年,A股再融資規模約12233億元(包括增發、配股和可轉債,統計口徑為A股上市公司,不包括北交所公司),超過2020年全年的11652億元,同比增幅約為5%。

再融資市場火熱,賺錢效應也比較顯著。據Wind數據統計,截至2021年12月31日收盤,2021年落地的516個定增項目中,共有472個項目的股價高于定增價(經后復權處理),占比高達91.47%。5家公司股價較發行價漲超5倍,其中4家是新能源行業。

當然,再融資市場延續火熱之勢同時,各行業板塊呈現進一步分化的趨勢。例如在定增市場,實際定增募資不達預期的項目數量及比例相較2020年明顯增多。有業內人士表示,這種情況是正常現象,屬于市場行為。《每日經濟新聞》記者采訪到的多位業內人士也表達了類似觀點。

5家公司股價相比定增發行價漲幅超5倍

據Wind數據統計,以定增股份上市為時間節點計算,2021年A股市場實施定增的上市公司共有497家,定增項目共計516個,實際募資規模達8993.47億元。

2021年A股再融資12233億元的募資規模中,定增募資占比約為73.52%。相比2020年的8315.66億元,2021年的定增實際募資規模同比增長約8.15%。

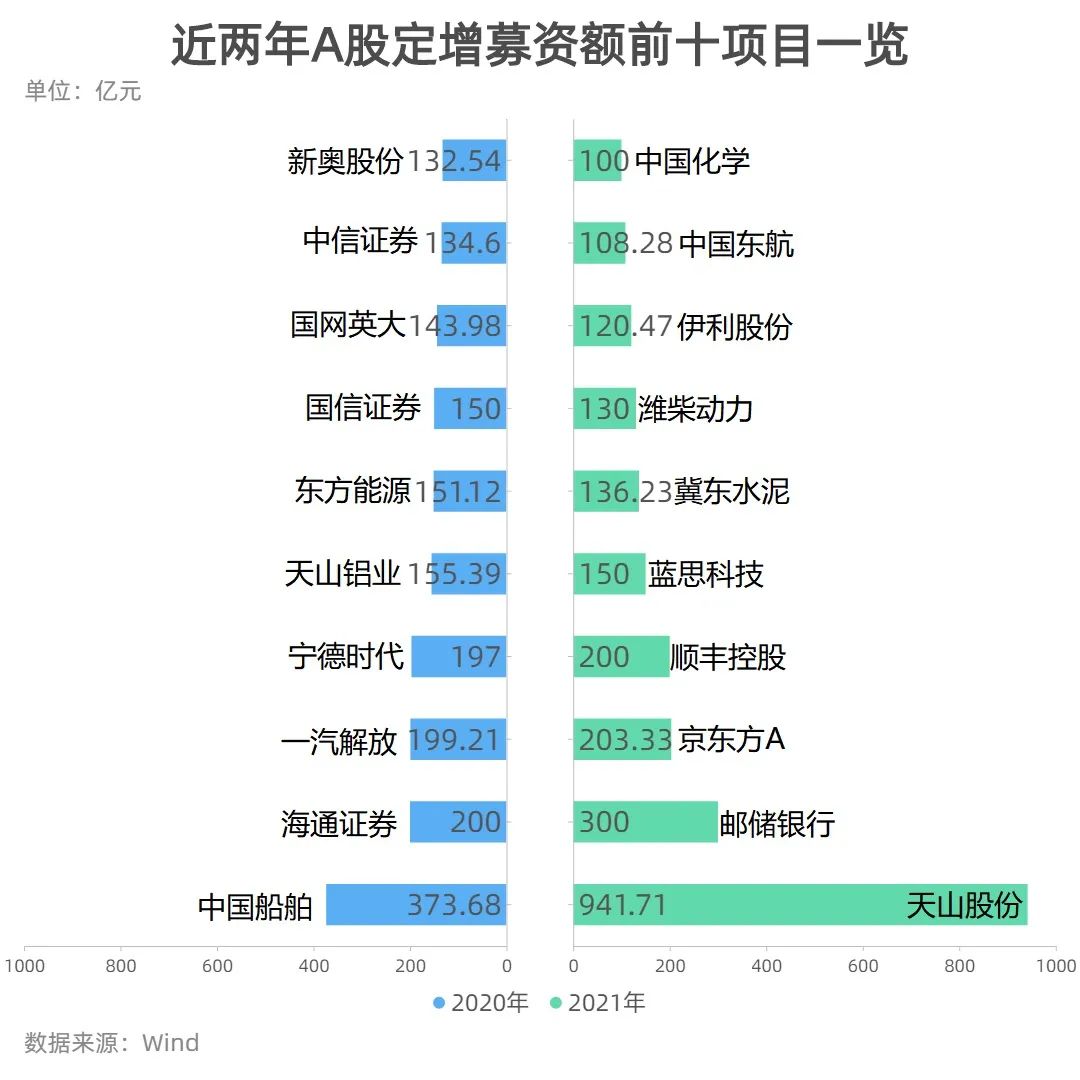

具體到定增項目,2021年定增實際募資規模超過百億的有10家公司,相比2020年的17家公司少了7家。但2021年最大的一筆定增——天山股份(000877,SZ)定增落地,實際募資規模高達941.71億元,相比2020年最大規模的定增項目——中國船舶(600150,SH)373.68億元的募資規模高出了許多。

天山股份蛇吞象式定增吃下四家百億水泥企業

2021年的定增市場賺錢效應如何?截至2021年12月31日收盤,經后復權處理,516個定增項目中,共有472個項目的股價相比定增發行價格上漲,占比高達91.47%。其中,84個項目股價較定增發行價格漲幅達到100%及以上,5個項目股價漲幅更是達到5倍以上。

5個項目中,股價較定增發行價格漲幅最大的是光伏設備龍頭邁為股份(300751,SZ)。2021年,邁為股份完成兩次定增。第一次定增于2021年初落地,即邁為股份以120.7元/股的價格向公司控股股東、實際控制人及一致行動人周劍和王正根增發504萬股。時至2021年12月31日收盤,邁為股份股價高達642.3元/股。因為邁為股份2021年曾進行高送轉,經后復權處理的股價漲幅高達860.1%。

除了邁為股份,另外4家自發行價漲幅超過5倍以上的公司分別為川能動力(000155,SZ)、九安醫療(002432,SZ)、合盛硅業(603260,SH)和盛新鋰能(002240,SZ)。

由此看來,2021年A股市場定增融資的賺錢效應還不錯。聯儲證券總裁助理尹中余接受《每日經濟新聞》記者采訪時分析,機構參與定增一般都經過精心挑選和謹慎考慮,而且機構投資本身具有示范效應,他們認購的股票更容易得到二級市場認可。

那么,2022年新能源行業股票的定增門檻是否會水漲船高?一頭部券商投行部人士向《每日經濟新聞》記者表示,對于競價定增門檻肯定提高了,但這是市場行為;至于鎖價定增,主要是戰略投資者,本身就和上市公司有行業關聯性。

“定增市場是比較成熟的市場,市場化程度也較高。”資深投行人士王驥躍接受《每日經濟新聞》記者采訪時表示,從整體上來看,定增市場2021年和2020年的募資規模相當;從賺錢效應來看,2021年的賺錢效應還不錯,這也正好說明了定增市場定價比較合理。“對于定增市場來說,一些市場不看好的、在下跌通道的公司,甚至都沒有發行的機會;有機會發行的公司,(定增價格的)“折扣”可以彌補風險。”

新能源賽道火熱,中小企業定增遇冷

邁為股份股價大漲與新能源賽道受資金追捧有關。例如2021年,5個自發行價漲幅超過5倍的定增項目,有兩家是來自光伏賽道的邁為股份和合盛硅業,還有兩家為鋰電池產業相關公司川能動力和盛新鋰能。

以鋰電板塊為例,Wind數據統計顯示,2021年全年,79家鋰電上市公司共有34家公司發布了定增預案或者實施了定增,其中有32家公司公布了預計募集資金金額,相比2020年的22家多了10家。

從募資金額上來看,2021年的32家公司合計預計募資總額大約1316億元,相比2020年的512億元增加了100%以上。其中,寧德時代(300750,SZ)繼2020年完成197億元的定增之后,2021年再度提出450億元定增計劃。

當然,2021年也有多家企業定增不及預期。據Wind數據統計,2020年的360個定增項目中,共有85個項目不達預期,占比23.61%;有13個項目實際募資比例不到五成,占比大約為3.61%,曲美家居(603818,SH)實際募資比例最低,僅為26%。

相比之下,2021年落地的516個定增項目中,共有154個項目募資比例不達預期,占比29.84%;35個項目實際募資比例不到五成,占比6.78%。不僅如此,2021年有9個項目實際募資比例不到25%,最低為巨星農牧(603477,SH)和東華軟件(002065,SZ)的定增項目,實際募資比例僅15%。可以看出,2021年募資難的企業占比超過2020年,足額募資難度加大。

中南財經政法大學數字經濟研究院執行院長、教授盤和林接受《每日經濟新聞》記者采訪時分析,隨著注冊制推進,無論是IPO還是定增市場,(募資)需求都十分龐大,流動性稀釋的情況在所難免,募資不達預期肯定時有發生。但從另一個角度來看,這種情況是正常現象,屬于市場行為。“市場主體通過自發選擇,通過對公司的比較,會得出結論,他們會將錢投資在更有前途的上市公司,包括中小上市公司。”

“未來A股流動性稀釋是必然的。”盤和林認為,港股也存在流動性稀釋(的現象),但是諸如騰訊等企業還是能成長為參天大樹。“資本市場最大的特點就是通過市場來高效匹配資源。”

對于定增市場的分化,上述頭部券商投行部人士也表達了類似的觀點。“我覺得這太正常了,現在審核對于再融資基本還是比較松的,正常披露、沒有違反發行條件的硬傷都可以通過,這也是注冊制的本心,至于發不發出去,就是公司自身質量的問題了。”對于中小上市公司定增募資,他也給出了建議:“有些投資機構特別青睞好行業的好的中小公司,‘打鐵還需自身硬’,然后要找準發行時機,找大券商。”

“如果是熱門賽道的大白馬項目,還是有很多人愿意投資的。”據尹中余分析,這些熱門股本來就是基金的重倉股。定增發行一般有折價,基金如果以八折的價格參與以后,再把目前的底倉賣掉,很快可以凈賺20%。

尹中余也認為,當前的定增市場分化厲害,一些熱門股受市場追捧之時,部分上市公司發行很困難。這些發行困難的上市公司一般具有三方面特征:小市值、非熱點、沒有機構投資者參與。

尹中余建議,加大對非熱點公司定增募資的支持,這主要可以從兩方面著手。一方面,券商等中介機構需要進一步提高銷售能力和市場推廣能力;另一方面,從政策面上來說,詢價發行難度較大情況下,建議可以對中小市值上市公司的戰投鎖價定增適度放寬。

4家銀行占2021年可轉債發行規模超三分之一

2021年12月27日,興業轉債開啟申購,對應正股為興業銀行(601166,SH),發行規模500億元,這也是2021年募資規模最大的一只可轉債。

據Wind數據統計,2021年共有120只可轉債發行,相比2020年的214家,數量同比減少43.93%。但從整體募資規模略有增加;而2021年可轉債募資合計2897.12億元,相比2020年的2714.31億元略有增加。

據盤和林分析,2021年發行可轉債的公司相對更少,是各個企業根據自身情況出發決策的結果。對于股票上漲預期強烈的上市公司,可轉債行權概率更高,這反而會給企業造成更高的成本。2021年發行可轉債的公司較少側面說明,大多數企業認為自己的股價在未來會有所上升。

盤和林認為,不同企業發展階段不同,相對來說,大型企業、成熟企業未來成長速度沒有那么快,他們更加樂意通過可轉債的方式發行。“可轉債發行家數減少,但是發行規模并沒有減少,大企業更多采用可轉債的方式。”

據Wind數據統計,2021年共有5只可轉債發行規模超過百億元,其中4家為銀行,分別為興業轉債500億元、南銀轉債200億元、上銀轉債200億元、杭銀轉債150億元,4家銀行可轉債規模合計達1050億元。

為何銀行股更偏好發行可轉債?尹中余分析,這與銀行股二級市場正股價格表現不佳或持續低迷有關。上市銀行大股東一般是國資,部分銀行股破凈情況下,定增發行難以通過國資方面的審核;另一方面,銀行股股價低迷情況下,其定增發行對于市場投資者來說不太具有吸引力。此外,發行可轉債需要最近三個會計年度加權平均凈資產收益率平均不低于6%。這對于很多制造業企業而言難以達到,但很多上市銀行正好能夠符合這一要求。

對于可轉債,投資者應該如何投資?盤和林認為,可轉債投資和可轉債指向的股票標的密不可分,投資者應該通過基本面去預判上市公司未來現金流量和未來業績表現,通過量化的方式來定義上市公司的估值。“通過估值,結合可轉債的行權價,來進行可轉債買賣。”

盤和林認為,一般情況下投資可轉債大多能“保本”。但是,可轉債買入成本過高,也存在風險,所以投資人盡量參與可轉債一級市場投資,也就是以發行價拿到可轉債;或者可轉債低于債券價值的情況下,買入可轉債。當然了,低價的可轉債,首先需要排除企業經營上的風險,要從基本面出發去判斷企業的未來。

配股融資大減,券商愛找老股東“要錢”

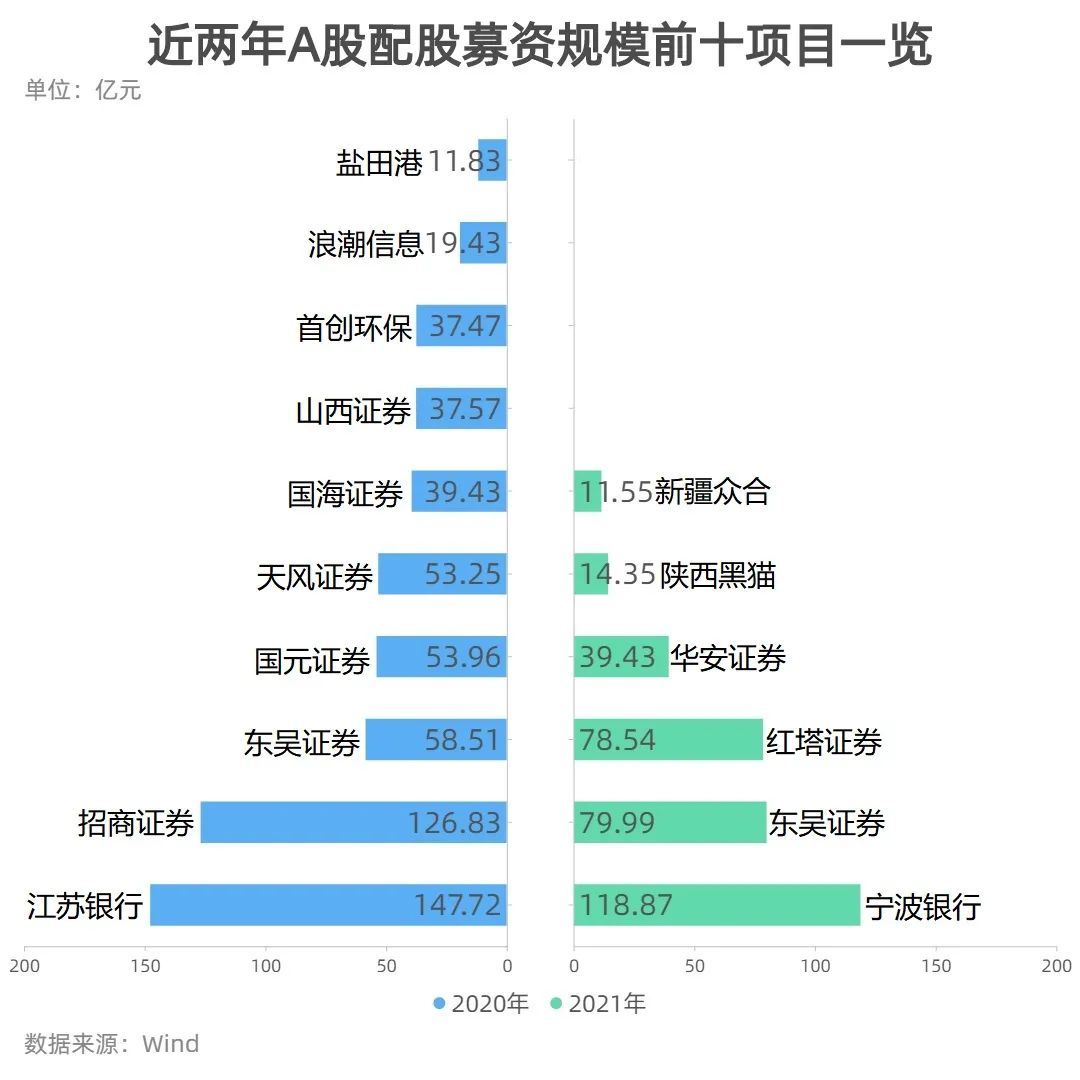

根據wind數據統計顯示,2021年共有6家企業配股,實際募資342.74億元,相比2020年17家企業配股實際募資合計621.84億元,2021年配股融資僅大約2021年的一半。

為何2021年配股融資的金額少了很多?“配股融資在A股不太受投資者歡迎,公開增發都不太受歡迎。”盤和林分析,配股的公開發行會增加中小投資人的現金負擔,如果買了股票還要供養股票,在散戶特征較為明顯的A股市場反對聲會很高。所以,2021年配股融資減少是正常現象。

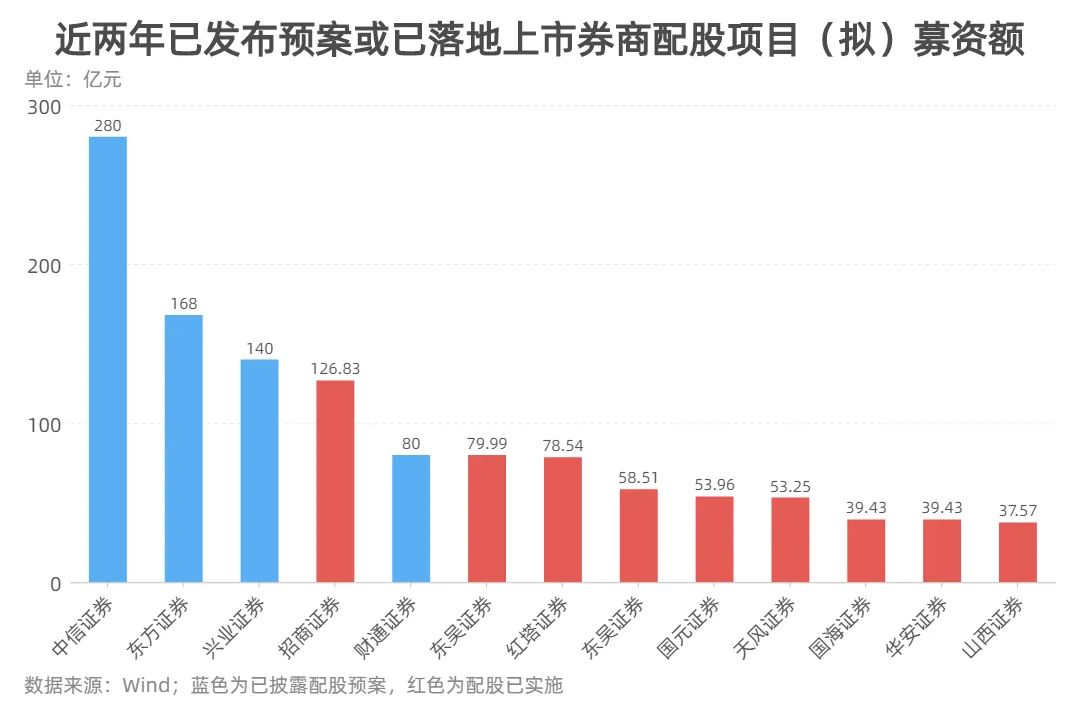

《每日經濟新聞》記者注意到,2021年完成配股的6家上市公司中,有3家是券商。此外,目前還有4家券商的配股項目還在路上,包括興業證券(601377,SH)、財通證券(601108,SH)、東方證券(600958,SH)、中信證券(600030,SH)。按目前擬募資金額計算,上述4家上市券商規模合計高達668億元,已經超出了2020年已實施配股的募資總額。

從用途來看,絕大部分上市券商配股募資投向集中在發展投行、投資與交易、兩融等資本中介業務以及信息技術和風控體系建設等方面。此外,補充營運資金以及向子公司增資,也是券商配股融資的主要需求。

有觀點認為,隨著注冊制等改革政策的全面實施,國內資本市場加速開放,資產管理需求不斷增加,創新業務快速發展,券商迎來新發展機遇,開展各項業務的資金需求也大幅增加,因此,通過融資增加資本金是不少券商的必然選擇。

對于上市券商偏好配股融資的原因,盤和林分析,主要原因可能是當前券商的融資渠道較為匱乏;或者是所需要的資金量比較大,通過其他渠道融資可能無法實現。

記者注意到,2021年除了3家券商完成配股外,也有6家券商定增落地,而除了西部證券(002673,SZ)足額募資,其他5家券商的定增募資均有一定縮水。其中,浙商證券(601878,SH)擬定增募資100億元,實際募資28.05億元,實際募資比例僅約28%;湘財股份(600095,SH)擬定增募資47億元,實際募資17.37億元,實際募資比例僅約37%。

記者:陳晴 實習記者:楊夏

編輯:梁梟

視覺:鄒利

排版:梁梟 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP