每日經濟新聞 2022-04-09 19:04:56

4月8日晚間,三人行發布2021年年度業績報告,透過年報數據可以看到三人行的另一面。一是作為以校園代理起家,三人行目前已成功轉型至互聯網營銷領域;二是上游供應商規模不斷擴大,帶動三人行客戶資源領域也在向更頭部、更優質的方向拓展;三是作為傳媒廣告行業,三人行的股價極其能“打”。

每經記者 張文瑜 每經編輯 賀娟娟

4月8日晚間,三人行發布2021年年度業績報告。財報顯示,2021年三人行營業收入為35.71億元,同比增加27.18%;歸屬于上市公司股東的凈利為5.05億元,同比增加39.18%;基本每股收益7.25元,同比增加23.72%,營收和凈利均實現較大增長。

透過數據由表及里地分析,粉巷財經(ID:nbdfxcj)看到了三人行的另一面。

一是作為以校園代理起家,三人行目前已成功轉型至互聯網營銷領域;二是上游供應商規模不斷擴大,帶動三人行客戶資源領域也在向更頭部、更優質的方向拓展;三是作為傳媒廣告行業,三人行的股價極其能“打”。

據粉巷財經了解,三人行是一家專業從事整合營銷服務的綜合型廣告傳媒企業,主要向客戶提供數字營銷服務、場景活動服務和校園媒體營銷服務,2020年5月登陸上交所主板,并有“校園傳媒第一股”之稱。

2020年上市以來,三人行的股價一直在250元/股左右徘徊,其創始人錢俊冬也憑借此前資本市場的優異表現而登上2020年胡潤全球富豪榜榜單。截至4月8日收盤,三人行報177.48元/股。問題是,以校園廣告代理起家的三人行,是如何撐起百元股價?答案或是較好的業績驅動。

圖片來源:粉巷君 制

從三人行的業務結構來看,雖然是以校園廣告代理商起家,但數字營銷服務占據絕對大頭,并取得了業績層面的快速增長。根據財報數據,2021年數字營銷服務收入32.09億元,占營業收入的89.86%,同比增長25.05%;場景活動服務收入1.85億元,占營業收入的5.19%,同比增長25.54%;其他主營業務收入1.44億元,占營業收入的4.03%,同比增長88.26%。

圖片來源:粉巷君 制

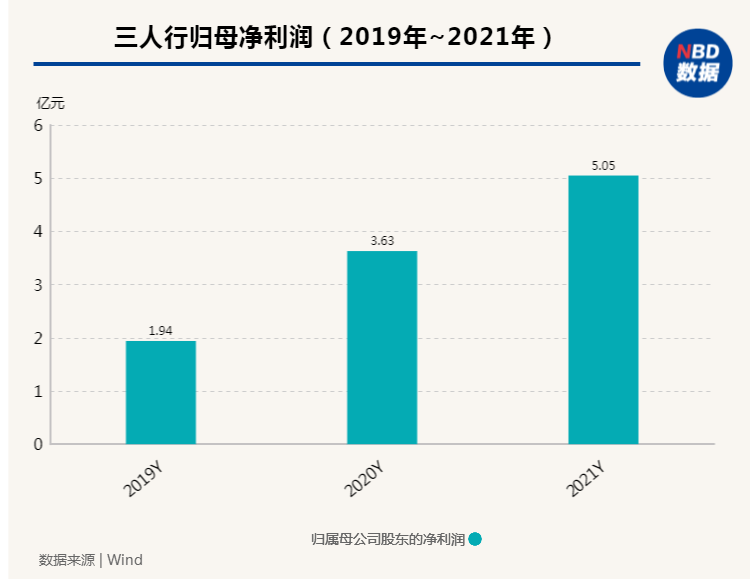

從三人行近三年業績狀況來看,其業績均呈現高速增長態勢。2019年至2021年,三人行的營業收入分別為16.31億元、28.07億元和35.71億元;歸屬股東凈利潤分別為1.94億元、3.63億元以及5.05億元。

從盈利能力來看,2021年,三人行毛利率為21.15%,同比上升1.66個百分點;凈利率為14.14%,較上年同期上升1.22個百分點。分產品看,數字營銷服務、場景活動服務、校園媒體營銷服務2021年毛利率分別為19.30%、37.07%、73.57%。

對于上述業績增長的原因,三人行在財報中表示:是由于企業積極拓展新的頭部客戶和原有大客戶提升投放金額所致。

整體來看,三人行擴大了營收規模的原因有兩個:

一是與合作伙伴合作的黏性比較高。三人行與主要客戶的合作時間較長,且近年來都維持較大金額的合作,合作模式成熟,已經形成較高的行業壁壘。例如中國電信、中國移動、伊利集團等頭部企業,與三人行的合作均超過5年。

基于合作穩定的前提下,三人行既能保證當下的業績,也能基于前期對頭部客戶服務的經驗,向更大型的綜合性央企、新賽道的新客戶等進行拓展。

報告期內,三人行新增華潤集團旗下怡寶、雪花、喜力、海天味業等快速消費品;醫美行業的頭部企業巨子生物等新消費;國家體育總局體育彩票管理中心;郵儲銀行、民生銀行等金融行業等頭部優質客戶。

圖片來源:視覺中國

此外,三人行中標了東風本田2022年度網絡廣告投放代理項目,并中選為一汽豐田全新車型提供品牌宣傳和傳播等營銷服務,目前已成功為一汽大眾、一汽奔騰、一汽豐田、上汽通用凱迪拉克、東風本田、長城汽車提供了優質的品牌營銷服務。

中標這類營銷預算規模較大的頭部汽車客戶,既保證了公司2021年度業績增長,也為三人行2022年度及后續業績增長奠定了基礎。三人行也在財報中表示,將繼續挖掘原有消費品、電信運營商、汽車等行業頭部客戶的深層營銷預算,保障原有大客戶粘性和滿意度提高。

二是抓住了互聯網營銷的風口進行轉型。三人行原以電信運營商的校園代理業務起家,后逐步向頭部互聯網營銷服務商發展,打造出數字營銷、場景活動和校園媒體營銷三大服務模式出,并形成“校園+互聯網”的綜合營銷服務。

截至2019年底,三人行的校園媒體網絡已覆蓋31省800余所高校;在線上媒體資源方面,三人行已與國內眾多知名互聯網媒體建立了良好的業務合作關系,包括字節跳動、騰訊、新浪、搜狐、網易、愛奇藝、優酷、人民網、鳳凰網等國內眾多知名互聯網優勢媒體。資源豐富且效能高,幫助其滿足大部分客戶的市場營銷需求。

從校園代理到新快消產品營銷再到汽車行業,三人行的業務線不斷拓展,已經從最初的校園服務商轉型成為一家綜合型廣告傳媒企業。可以說,數字技術的發展對傳媒廣告行業產生了巨大的影響,正在改變傳媒廣告投放的形態以及成本的建立。

在不斷增加頭部優質客戶和頭部供應資源的同時,三人行成本層面的投入也在增高。財報顯示,2021年三人行營業成本28.16億元,同比增加24.56%,其中,銷售費用、管理費用、研發費用均比去年同期增長33.61%、70.78%、311.32%。

截圖來源:三人行年報

此外,即便目前三人行具備市場影響力,但營銷廣告行業不同于依賴自主研發的行業,一旦新興力量涌現,商業模式被復制,形成規模優勢或價格優勢,或將對三人行的行業地位構成威脅。

值得注意的是,報告期內,三人行前五名客戶銷售額 24.85億元,占年度銷售總額 69.58%;公司前五名供應商合計采購金額16.33億元,占年度采購總額比例為58.01%。同時三人行也表示:報告期內向單個客戶的銷售比例超過總額的50%、前5名客戶中存在新增客戶的或嚴重依賴于少數客戶的情形。

從三人行的客戶和供應商的角度看,許多業務規模較大的合作伙伴依托自身平臺優勢建立自己的數字營銷模式也并不難,未來這些大客戶對數字營銷公司的依賴度是否會下降還未可知;另外,如果上游供應商若是提高收費標準,對公司的盈利能力產生一定影響。

值得注意的是,截至報告期,三人行部分股東將其股份進行質押。其中,實控人錢俊冬質押115萬股、其配偶崔蕾質押115萬股;青島眾行投資合伙企業質押275萬股、青島多多投資有限公司質押200萬股,共計占總股本的10.12%。

工商資料顯示,青島眾行投資合伙企業與青島多多投資有限公司均由錢俊冬與其配偶崔蕾控制。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP