每日經濟新聞 2022-07-02 01:41:45

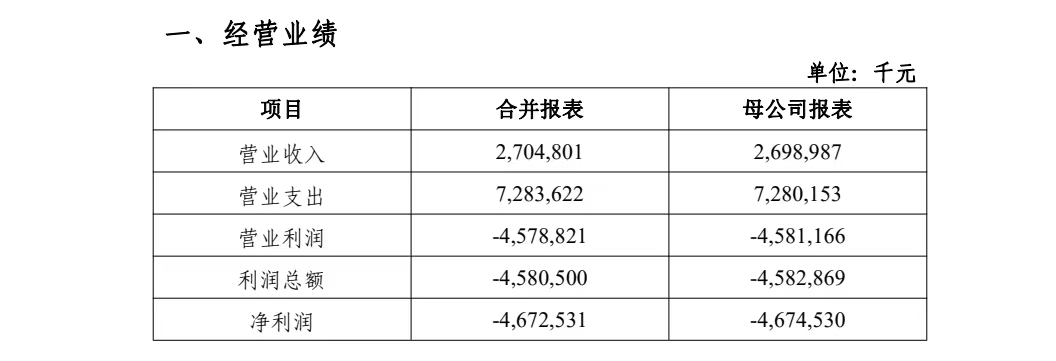

◎日前,山西銀行發布2021年度報告,凈虧損逾46億元。根據報告顯示,2021年營業利潤-45.79億元,凈利潤-46.73億元。

◎在報告中,山西銀行對此做出解釋,“前瞻性消化風險,主動處置歷史遺留問題”。

每經記者 張壽林 每經實習編輯 馬子卿

日前,山西銀行發布2021年度報告,凈虧損逾46億元。根據報告顯示,2021年營業利潤-45.79億元,凈利潤-46.73億元。

在報告中,山西銀行對此解釋為,“前瞻性消化風險,主動處置歷史遺留問題”是造成凈虧損的主要原因。2021年,根據會計準則及監管要求補提減值準備48.15億元,如剔除補提撥備影響,則實現撥備前利潤9.75億元。

不過記者注意到,該行成本收入比達到61.10%,超出45%的監管要求上限。

截至報告期末,山西銀行發放貸款及墊款總額為1614.25億元,吸收存款2206.77億元,總資產為2961.82億元。不良貸款率為3.29%,撥備覆蓋率達151.14%。

從資本水平來看,總體表現不錯。核心一級資本充足率達到10.20%,一級資本充足率10.20%,資本充足率13.07%。報告期內,全行通過清收、轉讓、重組等方式累計化解風險資產125.99億元。

資料來源:《山西銀行股份有限公司2021年度報告》

山西銀行由一系列城商行組建而成。2020年,山西省委、省政府推動地方金融改革化險,以原大同銀行、長治銀行、晉城銀行、晉中銀行、陽泉市商業銀行為基礎,由山西省政府授權山西省財政廳履行出資人職責,通過新設合并方式設立省級法人城市商業銀行。山西銀行于2021年4月27日成立。

山西融金興晉私募投資基金合伙企業(有限合伙)持有山西銀行153億股,占山西銀行總股份的63.7598%,為山西銀行的控股股東,山西銀行實際控制人為山西省財政廳,報告期內未發生變化。

截至2021年12月末,該行共確權2377戶,確權股數225.88億股,股權確權率94.13%,基本達到監管要求。

根據年度報告,高計亮為山西銀行黨委書記、董事長、行長(代),2020年6月至2021年4月,擔任山西省城商行改革化險工作籌備組組長。

公開資料顯示,即將出任山西銀行首任董事長的高計亮出生于1965年6月,山西代縣人,獲山西財經學院經濟學學士學位、中南財經政法大學經濟學碩士學位,1985年7月參加工作,擁有超過25年的銀行業經驗,曾任晉商銀行金融部總經理、首席運營官、小企業金融服務中心總經理等職。進入山西銀行之前,其身份是晉商銀行副行長。

不過記者注意到,2021年12月29日,山西省人民政府發布任免職務通知,決定任命任凱為山西銀行董事、副董事長、行長人選。山西銀行于2022年3月10日聘任任凱先生為山西銀行行長。

根據年度報告,2021年度該行為獨立董事實際發放稅前薪酬合計34.5萬元,為外部監事實際發放稅前薪酬合計30萬元,高級管理人員實際發放稅前薪酬合計198.98萬元。

封面圖片來源:攝圖網-500381071

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP