每日經濟新聞 2022-08-03 18:28:29

◎富嶺股份盈利能力仍然不理想,近三年綜合毛利率持續下降,分別為24.10%、20.16%和18.07%。在招股書(申報稿)中,富嶺股份仍然將毛利率下降歸結為海運費價格、匯率波動、原材料成本等因素。

◎對于應對措施,富嶺股份對記者表示,截至目前,公司已將海運費成本轉嫁給下游客戶,同時,在原材料價格出現一定幅度的波動時,會協商調整產品銷售價格,從而將原材料價格波動向下游客戶傳導。

每經記者 范芊芊 每經編輯 梁梟

7月初,富嶺科技股份有限公司(以下簡稱富嶺股份)向深交所遞交了招股書(申報稿)。

富嶺股份是一家成立已有近三十年的塑料餐飲具及生物降解材料餐飲具制造企業,公司位于浙江臺州,直接或終端客戶包括麥當勞、肯德基、茶百道等國內外企業。

《每日經濟新聞》記者注意到,富嶺股份前身為臺州富嶺塑膠有限公司(以下簡稱富嶺有限),其曾被作為境內主體搭建紅籌架構,間接控股股東富嶺環球有限公司(以下簡稱富嶺環球)作為境外主體在美國納斯達克股票市場上市,2020年通過私有化退市,其間股價較為低迷。

近些年,富嶺股份一方面在生物降解材料餐飲具以及境內銷售實現了突破及增長,另一方面也面臨多種成本增長導致利潤被擠壓,以及償債能力逐年下降等問題。

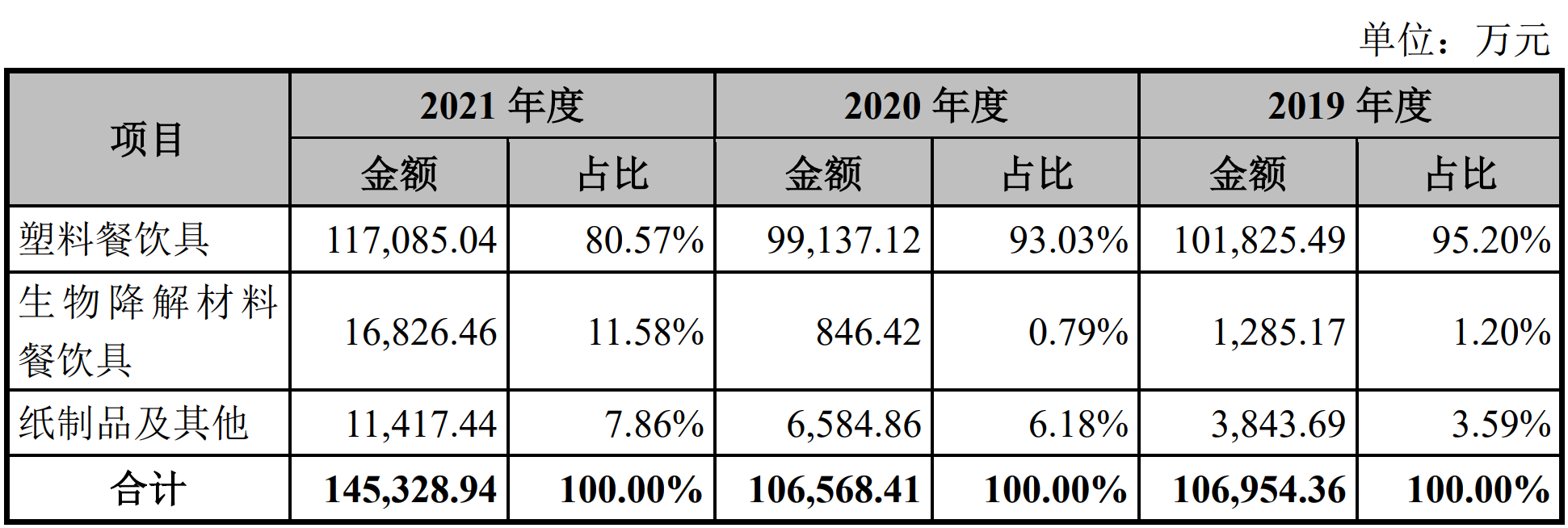

富嶺股份是一家塑料餐飲具及生物降解材料餐飲具制造企業,產品主要是一次性餐飲具,包括刀叉勺、吸管、水杯、打包盒等,其中塑料餐飲具產品是其傳統業務,為公司貢獻的營業收入占比較大,近三年均在80%以上。

富嶺股份主營業務收入分產品構成情況

圖片來源:富嶺股份招股說明書(申報稿)截圖

根據招股書(申報稿),目前富嶺股份的產品銷售覆蓋美國、中國等多個國家和地區,產品主要銷往海外市場,近三年對外營收占比均達到80%以上,直接或終端客戶包括麥當勞、肯德基、茶百道、蜜雪冰城等。

值得一提的是,富嶺股份的前身是富嶺有限,曾被作為境內主體搭建紅籌架構,擬境外上市主體富嶺環球通過持有全信控股有限公司100%股權間接持有富嶺有限100%股權。富嶺環球于2015年登陸納斯達克,股票代碼為“FORK”。兩年前,也就是2020年,富嶺環球完成了私有化,從納斯達克退市。富嶺股份在招股書(申報稿)中稱,退市是結合了中國公司在美股融資能力的考慮及公司未來戰略發展規劃。

《每日經濟新聞》記者注意到,近些年陸續有中概股從海外市場通過私有化的方式退市,富嶺環球也不例外,其2015年上市時的發行價為每股5美元,上市首日收盤價就跌破發行價。上市期間,富嶺環球的股價盤中最高為2017年的每股6美元,最低為2020年的每股1.4美元。2020年退市前的股價一直在每股2美元左右徘徊,最終私有化報價為每股2.35美元,市值較上市時跌去超一半。

從業績表現來看,在納斯達克上市期間,盡管富嶺環球營收規模保持兩位數百分比的增速,但銷售毛利率波動較為明顯。Wind數據顯示,2015年至2019年,富嶺環球銷售毛利率為25.9%、24.07%、20.47%、21.45%、24.89%。在毛利率下降最明顯的2017年年報中,富嶺環球稱,毛利率下降主要受到原材料成本、人力成本、運輸成本等上漲的影響。

2020年富嶺環球從納斯達克退市,如今富嶺股份選擇申請在A股上市,公司有什么考量?

對此,8月3日,富嶺股份通過郵件對《每日經濟新聞》記者回復稱,作為本土企業,在政策利好的大背景下,公司緊抓機遇窗口期,結合自身整體戰略調整,選擇在納斯達克退市并申請在A股上市,將資本市場融資重心調整至國內。這不僅有利于公司進一步增強股權融資能力,更有利于提升公司在國內的品牌形象,加速公司布局國內市場,保障公司業務規模穩定增長。

從數據來看,富嶺股份近些年在境內市場銷售占比的確逐年攀升。2019年至2021年,境內市場銷售收入分別為3881.27萬元、8423.72萬元、2.68億元,占比分別為3.63%、7.9%、18.43%。

這主要源于富嶺股份生物降解材料餐飲具在境內銷售方面實現了較大突破,尤其是聚乳酸(PLA)吸管,近三年公司PLA吸管境內銷售收入分為0萬元、190.14萬元和1.63億元。去年PLA吸管的銷售收入幾乎占到了富嶺股份生物降解材料餐飲具銷售收入的97%。2019年和2020年富嶺股份該項業務的營收則主要來自玉米淀粉基刀叉勺。

但富嶺股份目前也面臨著一些難題。

一方面,公司盈利能力仍然不理想,近三年綜合毛利率持續下降,分別為24.10%、20.16%和18.07%。在招股書(申報稿)中,富嶺股份仍然將毛利率下降歸結為海運費價格、匯率波動、原材料成本等因素。

記者注意到,根據Wind資訊,2019年~2021年,中國寧波港至美西的出口集裝箱運價指數平均分別為926.28、1616.29和3340.01,呈快速增長態勢。而富嶺股份產品的原材料主要為聚丙烯和聚苯乙烯,兩者均是由石油中提煉而來,因此價格極易受到國際石油價格和大宗市場供求關系的影響。

對于應對措施,富嶺股份對記者表示,截至目前,公司已將海運費成本轉嫁給下游客戶,同時,在原材料價格出現一定幅度的波動時,會協商調整產品銷售價格,從而將原材料價格波動向下游客戶傳導。此外,2022年海運費價格逐步呈下降趨勢,且美元兌人民幣匯率呈上升趨勢,“這些因素均將促進公司的綜合毛利率企穩回升。”

此外,盈利能力下降一定程度上也影響了富嶺股份的償債能力,負債規模增長同時,償債能力指標也呈下降趨勢。截至2019年末、2020年末及2021年末,富嶺股份的負債分別為4.12億元、4.87億元和7.2億元,兩年時間增幅達到75%;流動比率分別為1.46、1.15和1.25,速動比率分別為0.89、0.63和0.63。

另一方面,近些年全球各國禁止塑料制品政策力度正在加大。目前富嶺股份產品主要銷往美國市場,近三年營收占比均在70%以上。公司在招股書中稱,盡管美國的少數州已經出臺限制塑料吸管使用的法案,其政策并非禁止餐廳提供塑料吸管,而是禁止主動提供。同時,美國民眾的生活習慣多依賴一次性塑料制品。但相關政策也存在隨時變化的風險。

這也就意味著塑料制品隨時存在被完全禁止的風險,富嶺股份需要加快布局生物降解材料制品領域。目前,研發與生產銷售生物降解材料制品也成為富嶺股份業務發展的一大方向。

對于這一業務的未來規劃,富嶺股份對記者表示,未來公司將繼續加大生物降解材料餐飲具的材料改性、生產工藝優化等方面的研發,在保持產品良好性能的前提下,力爭持續降低生物降解材料餐飲具的成本。同時,公司將積極開拓國內生物降解材料吸管、膜袋和餐飲具市場。

封面圖片來源:攝圖網-500539504

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP