每日經濟新聞 2022-08-22 11:33:59

每經編輯 何小桃 蓋源源

降息了!

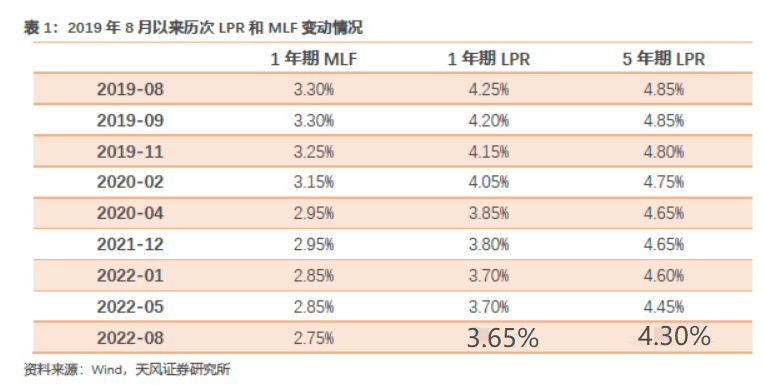

8月22日9時15分,中國人民銀行授權全國銀行間同業拆借中心公布最新貸款市場報價利率(LPR)為: 1年期LPR為3.65%,下調5個基點,5年期以上LPR為4.3%,下調15個基點。

此次LPR下調已在市場預期之中。此前8月15日,MLF利率調降10個基點至2.75%。

附2019年8月以來歷次LPR和MLF變動情況

如以商貸額度100萬元、貸款30年、等額本息還款方式計算, 此次LPR下降15個基點,月供減少88.48元,累積30年月供減少3.18萬元。

首套房最低利率可到4.1%

按照央行規定,個人房貸借款人和貸款銀行可協商選擇利率重定價(通常周期最短為1年),每次利率重定價時,定 價基準調整為最近一個月相應期限的LPR。

數據顯示,2021年12月和今年1月,央行先后將一年期LPR下調了5和10個基點,隨后一直持穩在3.70%;五年期品種在今年1月下調5基點后,又在5月單獨下調了15個基點至4.45%。

值得注意的是,5月15日,人民銀行、銀保監會發布了關于調整差別化住房信貸政策有關問題的通知。通知明確,對于貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率(LPR) 減20個基點。 二套住房商業性個人住房貸款利率政策下限按現行規定執行。

這意味著,按照8月22日的貸款市場報價利率(LPR), 那么首套住房商業性個人住房貸款利率下限幅度可至4.1%。

易居研究院智庫中心研究總監嚴躍進表示,此次降息符合預期,此前MLF降息,使得大家對于此次降息動作不會意外。但降息15個基點,略超出預期,充分說明進一步降低中長期資金成本的導向和迫切性。

那么,8月LPR下調對房地產具體有什么影響:

第一,房貸利率下調空間增大。在2020年8月份的時候,很多銀行都集中將存量房貸批量轉化成LPR。采用LPR定價模式之后,房貸利率會隨著市場貸款利率水平的波動而波動,如果LPR下降了,對應的房貸利息也會跟著下降。

第二,存量購房者到2023年才能開始減少利息。

轉化成LPR定價模式之后,房貸一般會一年調整一次,至于調整的日期是多少,不同銀行規定不一樣,有的銀行是在合同簽署日調整,但大部分銀行則是從新一年的第1月份開始調整。這意味著2023年1月份,很多人的房貸將會迎來新一輪調整周期。

第三,對新購房者而言,降息利好更直接。據計算,如以商貸額度100萬元、貸款30年、等額本息還款方式計算,此次LPR下降15個基點,月供將減少約90元,累積30年月供減少3.18萬元。

對市場有何影響?

A股影響:

光大證券分析稱,短期來看,市場在LPR調降前的兩周里可能會出現上漲,但在落地后的一周內通常表現不佳。歷史來看,在LPR調降前,市場通常表現較好,在大多數時候均呈現上漲狀態,這種現象的發生可能與投資者對流動性寬松的預期升溫有關。但是當LPR調降落地之后,股市的表現則相對較差。

長期來看,LPR調降對市場的影響主要取決于寬信用的落地情況。從長期的角度來看,股市的表現終究要回到基本面,如果寬貨幣能夠成功傳導至寬信用,那么股市通常會有較好的表現,例如2020年初前后的時間段,反之,則股市難有較好的表現,如2022年初時情況。

信貸影響

中信證券分析稱,LPR下調后,8月信貸或脈沖上行:第一,經驗證明LPR下調會為信貸帶來快速修復。回顧歷史,企業信貸增速受到LPR影響較為明顯,隨著疫情影響淡去,LPR下調將會對貸款有較好的拉動作用。相較之下,居民貸款看似對LPR變化并不敏感,但觀察同比多增數值的邊際變化,可以發現以個人住房按揭貸款為主的中長貸對于5年期LPR調降的反應較為明顯快速。

第二,監管指導因素在今年表現尤為明顯。今年信貸的增長受監管指導因素的影響較大,當政策部署加大信貸投放力度時,當月信貸往往會得到明顯的提振。從央行降息的舉措以及二季度貨幣政策報告中“加大對實體經濟信貸支持力度”的表述來看,目前信貸增長依然是政策非常重視的問題,配合大概率下行的LPR,我們認為對于8月的信貸增長可以再樂觀一些,新增規模有望達到1.5萬億,同比多增3000億元。

債市影響

中信證券稱,對于債市而言,1年期MLF利率作為10年期國債利率的定價錨,預計長債利率中樞會跟隨下調10bps,考慮到目前債市做多情緒,不排除短期內超調的可能,但在區間下沿操作還需謹慎。中長期來看,MLF降息后的LPR報價下調將成為寬信用的催化劑,此前支撐債市表現的“資產荒”邏輯后續可能被打破,流動性市場供給減少而需求回升的背景下,債市利率或存在調整的壓力。

專家:不排除再次降息的可能

下一步貨幣政策走向如何?央行在7月份發布的《中國區域金融運行報告(2022)》中指出,下一步要繼續深化LPR改革,完善LPR報價機制,不斷提高LPR報價質量,使中央銀行政策利率通過市場利率向貸款利率和存款利率的傳導更加順暢。

中國民生銀行首席經濟學家溫彬認為,在后期美聯儲加息節奏有所放緩、“以我為主”的政策基調下, 不排除再次降息的可能。 三季度降準的概率不高,但若四季度房地產融資有所改善,寬信用進程加快,在結構性流動性短缺框架有所恢復的情況下,為給銀行體系提供長期流動性、進一步降低負債成本,也不排除會適時進行0.25個百分點的小幅降準操作。

編輯| 何小桃 蓋源源

校對| 王月龍

封面圖片來源:每經記者 張建 攝

每日經濟新聞綜合中國基金報、北京晚報、大眾報業

封面圖片來源:攝圖網-500899626

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP