每日經濟新聞 2022-08-22 22:52:12

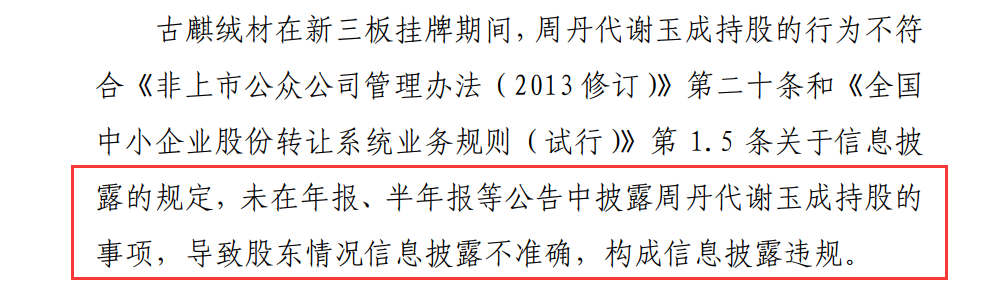

◎記者在輔導情況報告上看到,上述股權代持事項未在年報、半年報等公告中披露,導致股東情況信息披露不準確,構成信息披露違規。

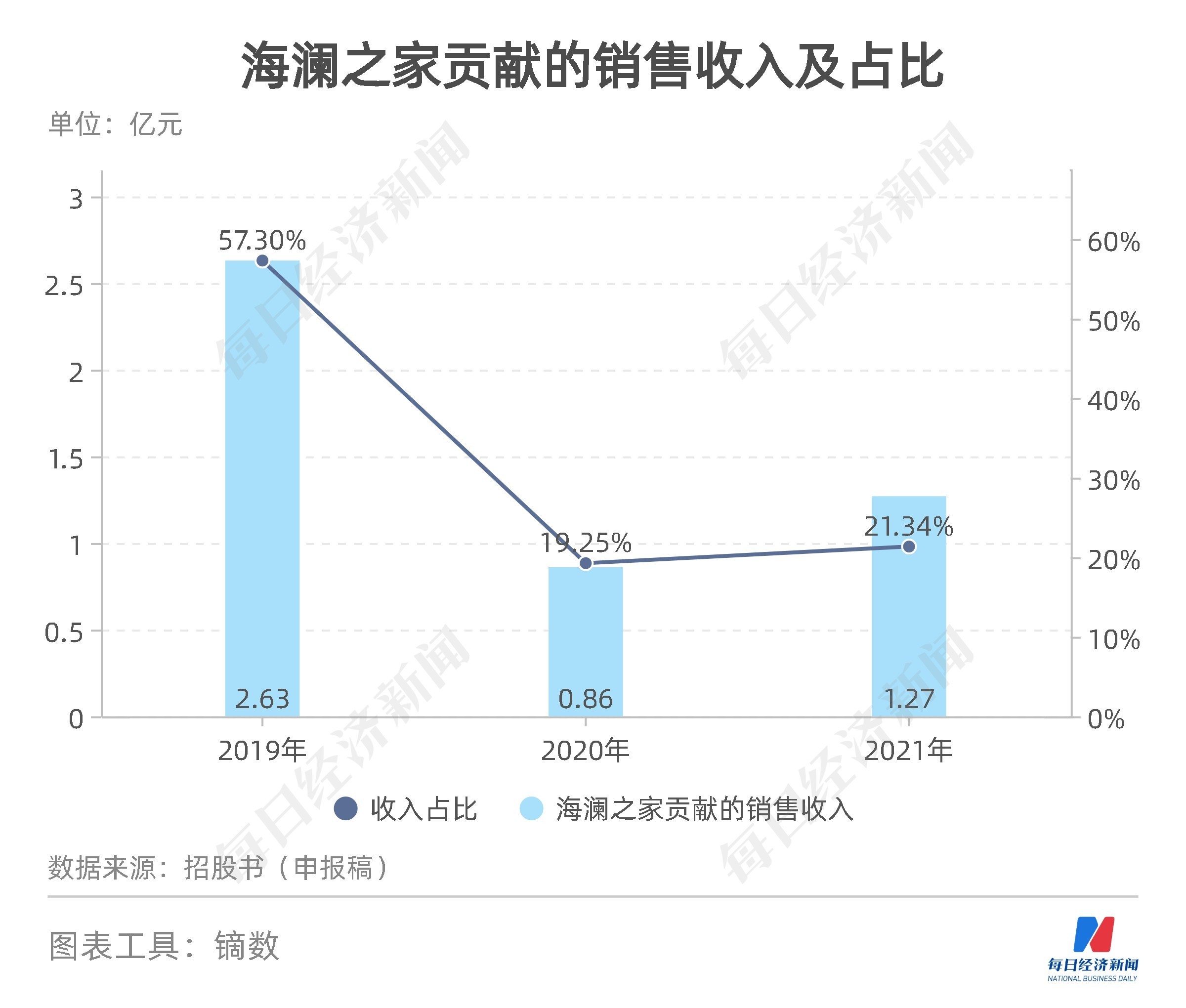

◎古麒絨材存在客戶集中度較高的情況,2019年~2021年向前五大客戶銷售金額分別為3.51億元、2.59億元和4.26億元,收入占比分別為76.42%、58.17%和71.44%;其中向海瀾之家銷售金額分別為2.63億元、8554.66萬元和1.27億元,收入占比分別為57.30%、19.25%和21.34%。

每經記者 張明雙 每經編輯 張海妮

新三板摘牌4年多后,近日,安徽古麒絨材股份有限公司(以下簡稱古麒絨材)開始沖刺深交所主板上市,擬募集資金5.01億元。

古麒絨材主要生產和銷售高規格羽絨產品,主要產品為鵝絨和鴨絨,下游客戶多為服裝、寢具等制品企業,客戶集中度較高。2019年~2021年,公司第一大客戶均為海瀾之家(SH600398,股價4.49元,市值193.95億元),收入占比分別為57.30%、19.25%和21.34%。

《每日經濟新聞》記者注意到,在申報上市之前,古麒絨材出現一起股權糾紛訴訟,2021年5月,經法院調解,訴訟涉及股東將54萬股古麒絨材股份變更至控股股東、實際控制人謝玉成名下。古麒絨材表示,公司股份爭議的訴訟案件已調解結案,不存在改判、再判的可能性。

古麒絨材最近一次股權變動,便是由上述股權糾紛訴訟引起的。

2019年10月,謝玉成因合同糾紛向法院起訴金海泉及其控制的上海中迪物流有限公司(以下簡稱中迪物流),要求其將持有的古麒絨材合計54萬股變更至謝玉成名下。一審判決后,雙方均不服而提起上訴。2021年5月,經法院調解,金海泉名下11.70萬股及中迪物流名下42.30萬股古麒絨材股份變更至謝玉成名下。

然而記者注意到,招股說明書(申報稿)在“股本演變”內容中并未提及金海泉及中迪物流入股時間,招股材料也未披露雙方“合同糾紛”的具體原因,為何合同糾紛會引發股權變動?

對此,古麒絨材8月18日通過郵件回復《每日經濟新聞》記者表示,金海泉系在公司新三板掛牌期間,通過二級市場交易購買公司股票入股,不涉及股份代持;謝玉成起訴原因系因此前各方已就股權轉讓進行了約定,謝玉成在履行約定義務后,金海泉及中迪物流未配合辦理股權轉讓手續;該案經法院調解已結案,各方已確認不存在爭議及糾紛。

2015年1月至2018年1月,古麒絨材曾在新三板掛牌,證券簡稱“古麒羽絨”。在掛牌期間,股權較為分散,實際控制人謝玉成看好公司發展前景,委托周丹在新三板二級市場上擇機購買公司股票,從而形成股權代持情形。

周丹為謝玉成代持股份共計128.40萬股,購買股份的資金來源于謝玉成及其親屬。2019年1月,周丹將128.40萬股全部轉讓給謝玉成,雙方代持關系解除,并確認不存在糾紛和潛在爭議。

但記者在輔導情況報告上看到,上述股權代持事項未在年報、半年報等公告中披露,導致股東情況信息披露不準確,構成信息披露違規。

圖片來源:輔導情況報告截圖

針對上述事項,古麒絨材回復記者稱,公司在前述信息披露瑕疵事項被發現前主動采取了糾正措施,已采取有效措施消除影響或風險,亦未因此產生糾紛或爭議;截至目前,公司未受到全國股轉公司對公司的自律監管措施或其他監管部門的處罰,公司被監管部門處罰的可能性較小。

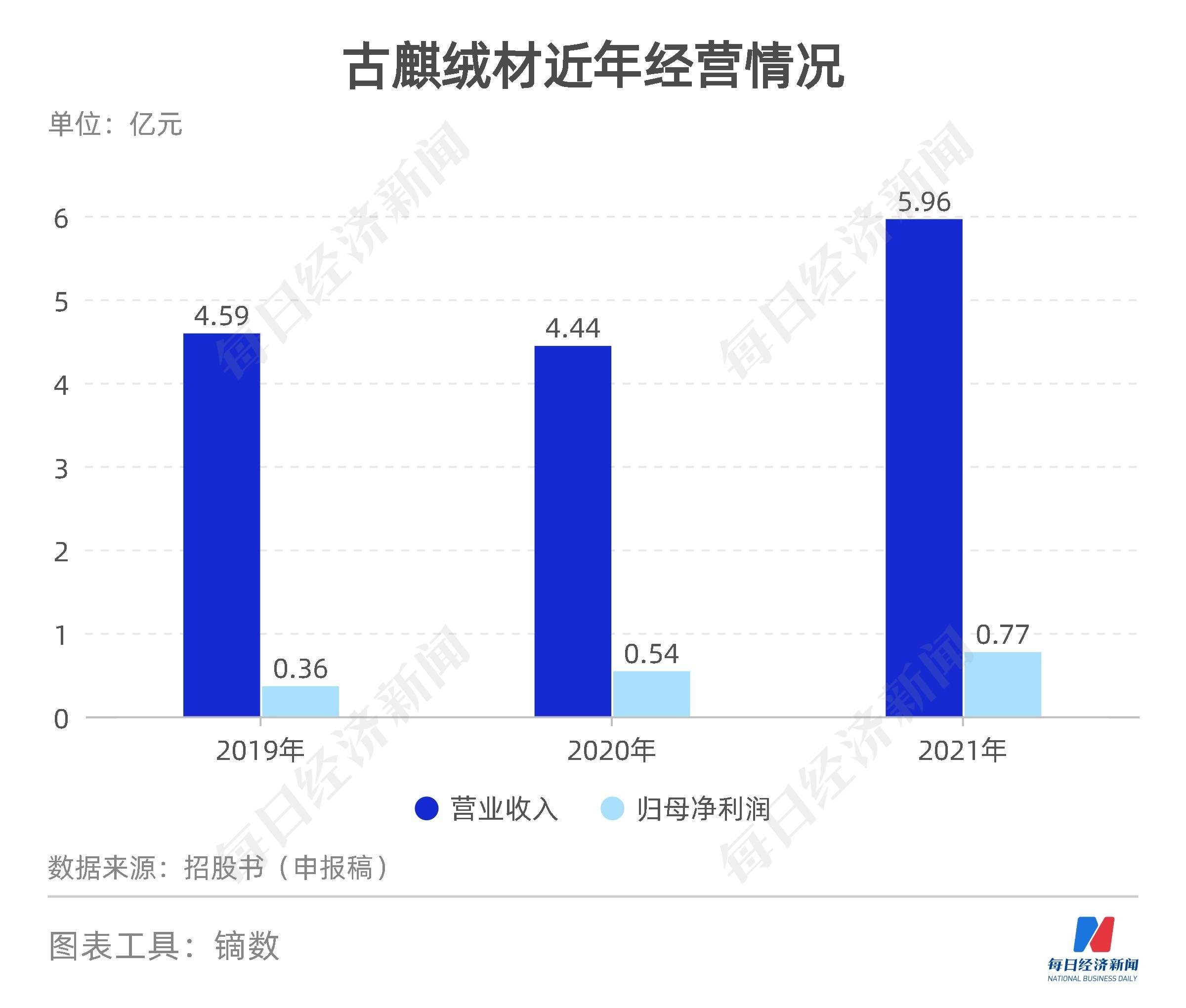

2019年~2021年,古麒絨材分別實現營業收入4.59億元、4.44億元和5.96億元,分別實現歸母凈利潤3581.74萬元、5399.33萬元和7681.24萬元。

自2017年調整經營策略后,古麒絨材聚焦品牌客戶或代加工廠等直銷客戶,主要客戶包括海瀾之家、森馬服飾(SZ002563,股價5.27元,市值142億元)及其旗下童裝品牌巴拉巴拉等。其中海瀾之家為公司第一大客戶。

古麒絨材存在客戶集中度較高的情況,2019年~2021年向前五大客戶銷售金額分別為3.51億元、2.59億元和4.26億元,收入占比分別為76.42%、58.17%和71.44%;其中向海瀾之家銷售金額分別為2.63億元、8554.66萬元和1.27億元,收入占比分別為57.30%、19.25%和21.34%。

從銷售金額來看,雖然海瀾之家一直是公司第一大客戶,但2019年貢獻超過一半的收入,2020年銷售卻出現大幅減少,2021年銷售金額有所上升但仍不到2019年的一半。

古麒絨材回復記者表示,2020年海瀾之家的銷售額及占比有所下降,一方面系受疫情影響海瀾之家降低了采購額,另一方面其他客戶的銷售額不斷增長。但對于公司與海瀾之家的合作是否發生了變化的問題,古麒絨材表示,公司與下游建立了良好的合作關系,廣泛且具有高黏性的客戶基礎有助于提高公司羽絨羽毛產品的市場份額。

此外,古麒絨材與森馬服飾的集采合作,主要通過森馬服飾指定代加工廠另行簽訂銷售合同進行。將森馬服飾指定代工廠數據合并統計,森馬服飾為公司2020年第三大客戶、2021年第二大客戶,銷售金額分別為4266.90萬元、1.21億元,2021年銷售金額大幅增加。

轉變經營策略后,古麒絨材向以粗加工為主的企業采購原料絨,主要生產不同規格、不同種類的羽絨產品。

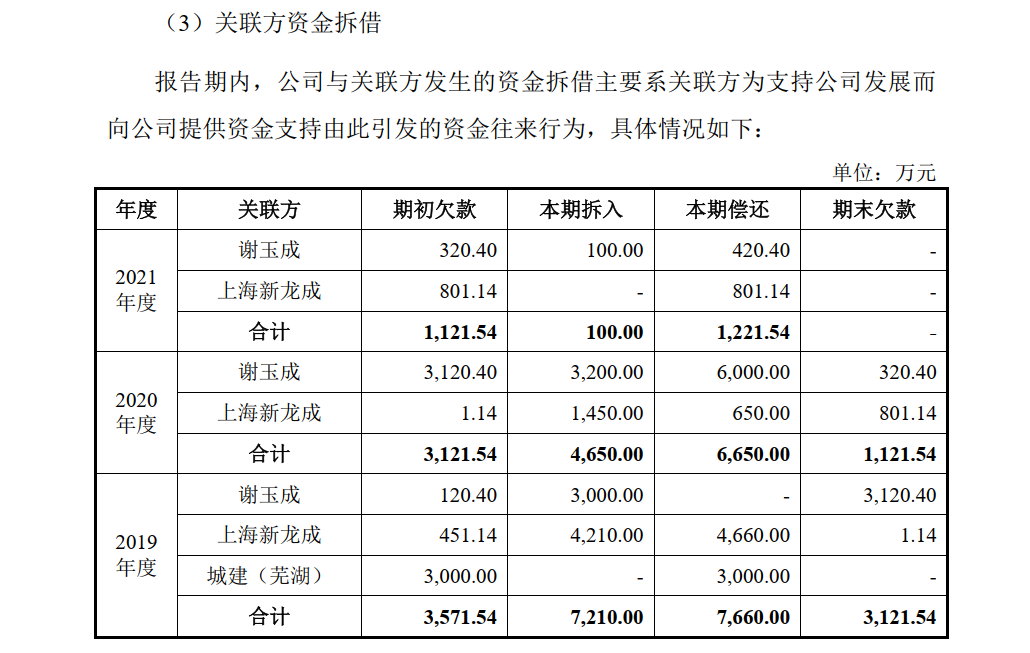

記者注意到,在上市輔導過程中,持續督導主辦券商發現,由于行業特性,古麒絨材下游客戶規模整體較大,應收賬款賬期相對較長;上游供應商整體經營規模較小,公司通常會預付一部分貨款,且賬期相對較短。上述原因導致公司經營性資金短缺,故為保障公司快速發展需要,公司存在向關聯方拆借資金來保障公司的正常生產經營的情形。

招股說明書(申報稿)顯示,2019年~2021年,古麒絨材向謝玉成及其控制企業分別拆入資金7210萬元、4650萬元和100萬元,分別償還資金7660萬元、6650萬元和1221.54萬元。

圖片來源:招股書(申報稿)截圖

2019年、2020年,部分時間段古麒絨材向謝玉成及其控制企業還款的金額超過了借款金額,形成關聯方資金占用,均已按照相關標準計提利息。

古麒絨材表示,截至2021年7月末,上述借款本金及利息均已償還完畢,且之后未再發生關聯方資金拆借情況。

那么公司經營性資金短缺問題是否得到了解決?2019年~2021年,古麒絨材經營活動產生的現金流量凈額分別為-2586.01萬元、-4775.19萬元和2991.90萬元。古麒絨材回復記者稱,2021年經營活動產生的現金流量凈額較2020年增長,緩解了公司的資金壓力,本次發行上市后,公司可以構建多樣化融資渠道,滿足公司業務發展的資金需求,達到業務發展的預期目標。

記者注意到,古麒絨材在提示“營運資金不足的風險”時表示,公司應收賬款和存貨占用了大量的營運資金。

隨著營收規模增長,古麒絨材的應收賬款、存貨規模也在持續增加,2019年~2021年各期末,公司應收賬款賬面價值分別為1.32億元、1.49億元和1.55億元,占流動資產比例分別為34.10%、31.01%和27.05%;公司存貨賬面價值分別為1.89億元、2.55億元和3.09億元,占流動資產的比例分別為48.89%、53.12%和53.97%。

古麒絨材對記者表示,公司流動資產主要由應收賬款和存貨等構成,符合公司所處行業特征及經營模式。

封面圖片來源:攝圖網-500674266

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP