每日經(jīng)濟(jì)新聞 2022-09-01 19:31:55

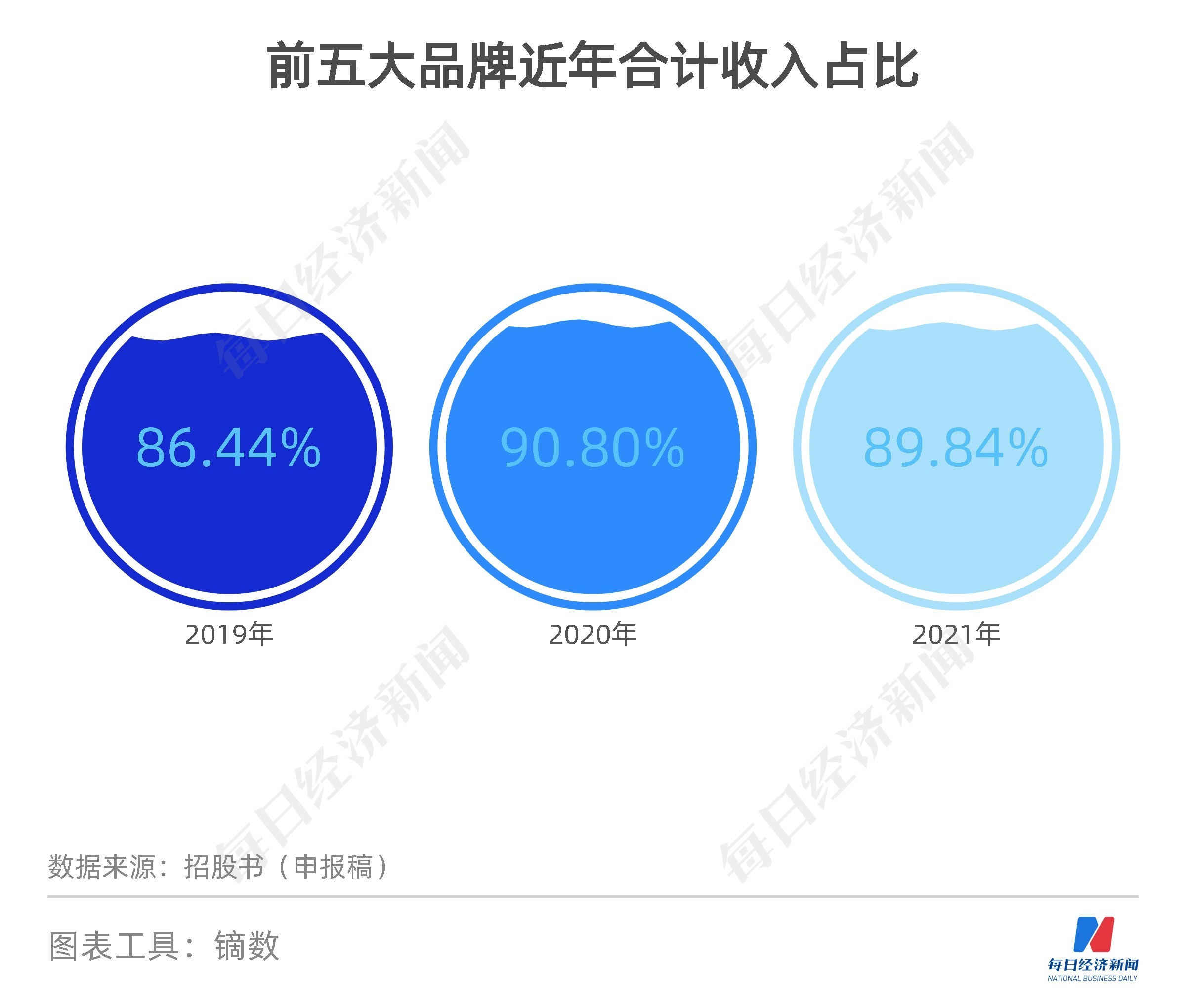

◎2019年~2021年,與拉拉米合作的前五大品牌包括Naris (娜麗絲)、Avene(雅漾)、Byphasse(蓓昂絲)、Gifrer(肌膚蕾)和Ziaja(齊葉雅),這五大品牌合計(jì)收入占比分別為86.44%、90.80%和89.84%,品牌銷售的集中度較高。

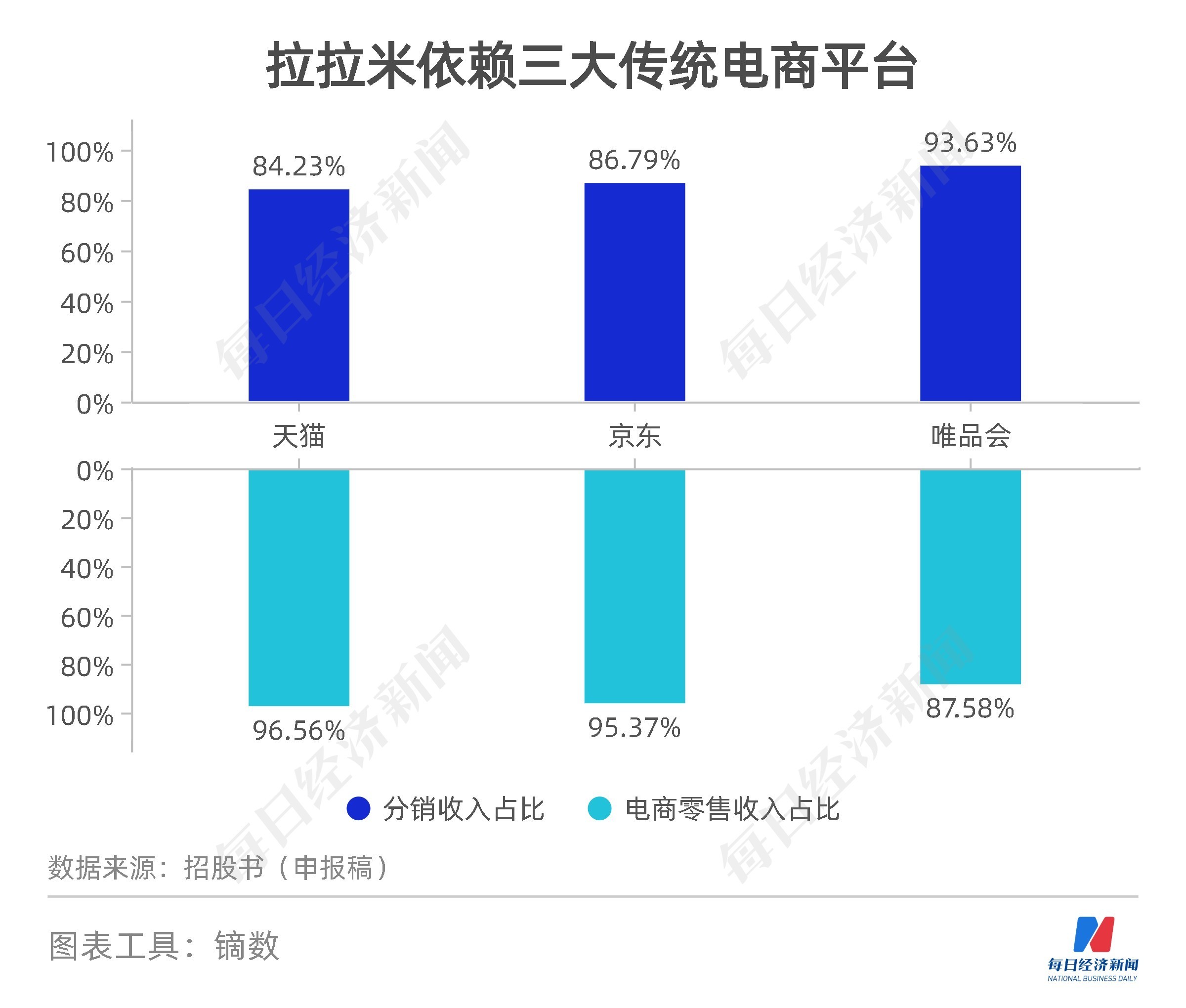

◎值得注意的是,拉拉米所代理的進(jìn)口品牌化妝品電商銷售主要集中于天貓、京東、唯品會(huì)等平臺(tái)。事實(shí)上,隨著新型電商平臺(tái)的迅速發(fā)展,傳統(tǒng)線上平臺(tái)的流量正在被分割。就此,不少企業(yè)也紛紛布局新型線上渠道。

每經(jīng)記者 陳晴 每經(jīng)編輯 張海妮

圖片來(lái)源:攝圖網(wǎng)-500666725

Naris(娜麗絲)、Byphasse(蓓昂絲)等品牌的背后推手正在沖刺A股。

廣州拉拉米信息科技股份有限公司(以下簡(jiǎn)稱拉拉米)主要從事境外化妝品品牌的電商綜合服務(wù)。伴隨著行業(yè)的好光景,拉拉米也曾經(jīng)幾年間實(shí)現(xiàn)營(yíng)收規(guī)模數(shù)十倍的增長(zhǎng)。此后,公司的主要競(jìng)爭(zhēng)對(duì)手順勢(shì)紛紛登陸A股,但公司卻沒(méi)有趕上同行的腳步。

如今,行業(yè)形勢(shì)不復(fù)往昔。今年上半年,被公司視為主要競(jìng)爭(zhēng)對(duì)手的四家上市公司凈利潤(rùn)全部下滑甚至虧損。而今年上半年拉拉米利潤(rùn)數(shù)據(jù)雖未公布,但報(bào)告期(即2019年~2021年,下同)拉拉米的營(yíng)收增速明顯放緩,2020年凈利潤(rùn)還一度下滑。

不僅如此,拉拉米還面臨合作品牌集中度高的問(wèn)題。根據(jù)公司招股說(shuō)明書申報(bào)稿(以下簡(jiǎn)稱招股書),報(bào)告期各期,Naris(娜麗絲)等前五大品牌合計(jì)收入占比分別為86.44%、90.80%和89.84%。記者注意到,同行中,品牌方因各種原因宣布與電商服務(wù)商終止合作的先例并不少見。

拉拉米前身成立于2012年8月,如今公司的控股股東為珠海拉拉米,實(shí)際控制人為自然人李天天。

拉拉米的股東中也不乏知名企業(yè)。搜于特(SZ002503,股價(jià)1.27元,市值38.76億元)持有公司總股本比例為14.8692%,不過(guò),目前這部分股份被多家法院輪候凍結(jié)。

此外,2015年,潮宏基(SZ002345,股價(jià)4.87元,市值43.27億元)全資子公司前海潮尚通過(guò)增資認(rèn)購(gòu)和股權(quán)轉(zhuǎn)讓的方式,以6812萬(wàn)元的價(jià)格獲得了拉拉米17%的股權(quán)。此后,經(jīng)過(guò)一系列增資和股權(quán)轉(zhuǎn)讓,目前潮宏基持有拉拉米15.9581%股份。

為何拉拉米能夠獲得知名股東的青睞?根據(jù)潮宏基2015年9月公告,2014年全年和2015年上半年,拉拉米分別實(shí)現(xiàn)營(yíng)收2321.82萬(wàn)元和7016.72萬(wàn)元;凈利潤(rùn)則分別為64.40萬(wàn)元和335.60萬(wàn)元。

拉拉米還曾經(jīng)向潮宏基和搜于特承諾,經(jīng)財(cái)務(wù)規(guī)范后,2015年~2017年的銷售額將分別不低于2.5億元、4億元和6億元。

2014年僅2321.82萬(wàn)元的營(yíng)收,卻承諾2017年銷售額不低于6億元,這意味著三年內(nèi)需要實(shí)現(xiàn)20余倍的營(yíng)收規(guī)模增長(zhǎng)。

拉拉米當(dāng)時(shí)的底氣可能與行業(yè)形勢(shì)有關(guān)。2015年~2017年,被拉拉米視為主要競(jìng)爭(zhēng)對(duì)手的麗人麗妝(SH605136,股價(jià)12.64元,市值50.80億元)、壹網(wǎng)壹創(chuàng)(SZ300792,股價(jià)28.90元,市值68.98億元)、若羽臣(SZ003010,股價(jià)15.43元,市值18.78億元)和凱淳股份(SZ301001,股價(jià)22.15元,市值17.72億元)4家公司,凈利潤(rùn)均實(shí)現(xiàn)了快速增長(zhǎng)。例如麗人麗妝,相比2015年歸母凈利潤(rùn)3271.28萬(wàn)元,2017年歸母凈利潤(rùn)超過(guò)了2億元,兩年間凈利潤(rùn)翻了數(shù)倍。而就在2019年~2021年,上述四家企業(yè)也陸續(xù)登陸了A股。

對(duì)于IPO,拉拉米也曾早有規(guī)劃。搜于特2015年8月公告顯示,拉拉米將力爭(zhēng)于2018年正式提交A股IPO申請(qǐng)。不過(guò),后來(lái)拉拉米上市之路似乎并不太順利,直至今年7月才預(yù)披露招股資料。

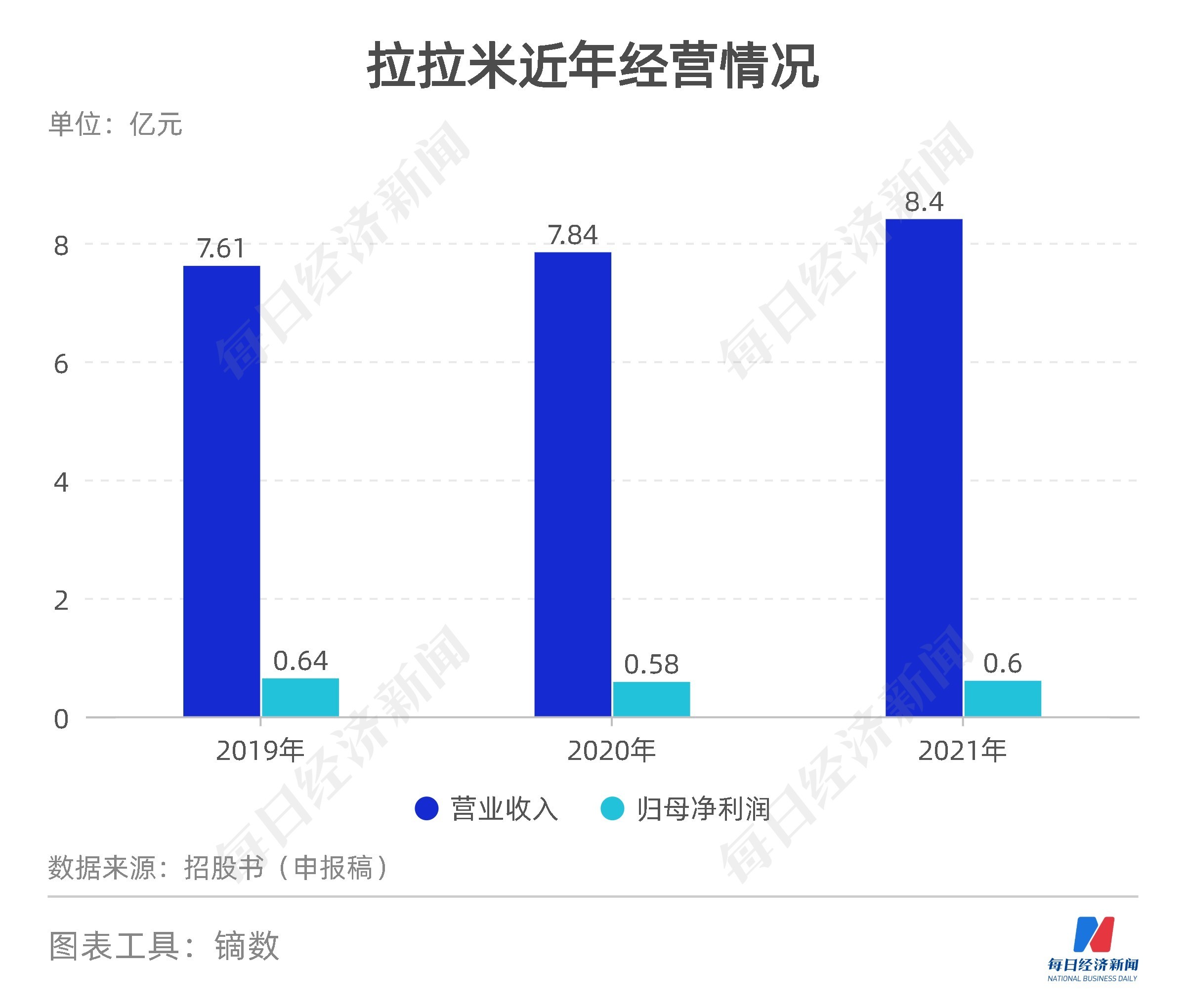

如今的拉拉米業(yè)績(jī)?nèi)绾危侩m然2017年數(shù)據(jù)并未披露,但拉拉米2019年?duì)I收已經(jīng)達(dá)到7億元。具體來(lái)說(shuō),2019年~2021年公司分別實(shí)現(xiàn)營(yíng)收76086.73萬(wàn)元、78350.51萬(wàn)元和84034.64萬(wàn)元,歸母凈利潤(rùn)分別為6387.48萬(wàn)元、5808.82萬(wàn)元和6017.50萬(wàn)元。

可以看出,報(bào)告期拉拉米業(yè)績(jī)不復(fù)快速增長(zhǎng),2020年和2021年,公司營(yíng)收增長(zhǎng)速度僅分別為2.98%和7.25%;2020年歸母凈利潤(rùn)更是下滑9.06%。

曾經(jīng)的高速增長(zhǎng)還能回來(lái)嗎?

拉拉米主營(yíng)業(yè)務(wù)收入按服務(wù)類別主要可分為互聯(lián)網(wǎng)零售服務(wù)和線下分銷。報(bào)告期內(nèi),互聯(lián)網(wǎng)零售服務(wù)為拉拉米主營(yíng)業(yè)務(wù)收入的主要組成部分,相關(guān)收入占主營(yíng)業(yè)務(wù)收入比例分別為92.76%、90.08%和88.24%。而互聯(lián)網(wǎng)零售服務(wù)中,電商代運(yùn)營(yíng)所貢獻(xiàn)的收入比例不到1%,電商零售、電商分銷是公司的主要收入來(lái)源。

電商零售和電商分銷模式下,拉拉米利潤(rùn)來(lái)源主要為產(chǎn)品的購(gòu)銷價(jià)差。如何才能最大限度地實(shí)現(xiàn)購(gòu)銷價(jià)差和利潤(rùn)?拉拉米選擇合作的品牌大多是相對(duì)小眾的境外品牌,知名度較低情況下,拉拉米品牌培育及市場(chǎng)推廣難度較大,也因此品牌方給予公司足夠的利潤(rùn)空間。

2019年~2021年,與拉拉米合作的前五大品牌包括Naris (娜麗絲)、Avene(雅漾)、Byphasse(蓓昂絲)、Gifrer(肌膚蕾)和Ziaja(齊葉雅)。這五大品牌合計(jì)收入占比分別為86.44%、90.80%和89.84%,品牌銷售的集中度較高。

未來(lái)上述五大品牌能否與拉拉米保持穩(wěn)定合作?品牌方與代理方終止合作在行業(yè)內(nèi)并不鮮見。例如蘭蔻、巴黎歐萊雅等部分品牌就曾因自建銷售團(tuán)隊(duì)、調(diào)整線上銷售渠道、市場(chǎng)競(jìng)爭(zhēng)等原因,與麗人麗妝終止合作。2017年,蘭蔻、巴黎歐萊雅曾經(jīng)在麗人麗妝電商零售業(yè)務(wù)前十大品牌中排名前二,相關(guān)銷售收入占公司營(yíng)收比例高達(dá)28.85%。

8月31日,快消行業(yè)新零售專家鮑躍忠通過(guò)微信接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)表示,當(dāng)前化妝品行業(yè)的線上渠道發(fā)展甚至超過(guò)了線下渠道,未來(lái)可能更多品牌將線上業(yè)務(wù)收回來(lái)自主運(yùn)營(yíng)。從這個(gè)角度來(lái)說(shuō),拉拉米的未來(lái)發(fā)展存在很大不確定性。

拉拉米招股書中也提示,授權(quán)經(jīng)銷合同到期后,公司是否能繼續(xù)獲得授權(quán),受到多方面因素的影響,包括公司在授權(quán)經(jīng)銷期內(nèi)的推廣銷售情況、品牌方的銷售戰(zhàn)略調(diào)整情況、品牌方聲譽(yù)管理情況等。出于自身戰(zhàn)略考慮,部分品牌方可能選擇自主運(yùn)營(yíng)電商平臺(tái)旗艦店。

《每日經(jīng)濟(jì)新聞》記者還注意到,報(bào)告期內(nèi),與拉拉米合作的前五大品牌中,除了Naris (娜麗絲)、Avene(雅漾)相關(guān)銷售收入持續(xù)增長(zhǎng),另外三大品牌中,Byphasse(蓓昂絲)相關(guān)銷售收入連續(xù)兩年下滑,Gifrer(肌膚蕾)和Ziaja(齊葉雅)相關(guān)銷售收入2021年也出現(xiàn)了下滑。

能否實(shí)現(xiàn)良好的業(yè)績(jī),也與行業(yè)環(huán)境和企業(yè)渠道建設(shè)有關(guān)。

根據(jù)星圖數(shù)據(jù),今年618期間,全網(wǎng)美妝銷售額410億元,相較于2021年618的512億元,同比下跌19.9%,近期的美妝熱度似乎有所下降。

作為拉拉米的競(jìng)爭(zhēng)對(duì)手,麗人麗妝、壹網(wǎng)壹創(chuàng)、若羽臣和凱淳股份4家公司上半年業(yè)績(jī)也全部遭遇了下滑。其中,麗人麗妝和若羽臣凈利潤(rùn)分別下滑97.03%和77.11%,凱淳股份甚至虧損1453萬(wàn)元。

就此,若羽臣半年報(bào)中分析稱,受疫情等多重因素影響,一方面居民對(duì)當(dāng)前及未來(lái)經(jīng)濟(jì)預(yù)期、收入信心轉(zhuǎn)弱,消費(fèi)信心低迷;另一方面,二季度以來(lái)部分城市因疫情防控原因進(jìn)行短期封控管理,部分消費(fèi)者線上購(gòu)物產(chǎn)品接收困難,購(gòu)置需求意愿降低。

鮑躍忠則認(rèn)為,當(dāng)前化妝品行業(yè)存在多方面問(wèn)題,其中最主要的是產(chǎn)品和渠道兩方面的問(wèn)題:一方面,現(xiàn)在年輕人的需求變化很大,如何進(jìn)行相應(yīng)的產(chǎn)品創(chuàng)新非常關(guān)鍵;另一方面,化妝品行業(yè)線上線下多元化渠道發(fā)展趨勢(shì)明顯,未來(lái)的行業(yè)渠道趨向于線上線下高度融合。企業(yè)如何進(jìn)行相應(yīng)的產(chǎn)品結(jié)構(gòu)調(diào)整、交付體系搭建、線上線下用戶體驗(yàn)的提升,都關(guān)系到能否建設(shè)完善的全渠道。“現(xiàn)在的渠道建設(shè),已經(jīng)不是簡(jiǎn)單地把商品搬到天貓了,需要做出更多的改進(jìn)。”

事實(shí)上,隨著新型電商平臺(tái)的迅速發(fā)展,傳統(tǒng)線上平臺(tái)的流量正在被分割。就此,不少企業(yè)也紛紛布局新型線上渠道。例如今年5月份,麗人麗妝曾經(jīng)在投資者關(guān)系互動(dòng)平臺(tái)上表示,未來(lái),公司將繼續(xù)擴(kuò)大抖音小店數(shù)量、提升抖音等新興營(yíng)銷平臺(tái)的廣告投放效率,把握平臺(tái)扶持機(jī)遇,擴(kuò)大在抖音平臺(tái)的市場(chǎng)份額,為長(zhǎng)期可持續(xù)增長(zhǎng)打好基礎(chǔ)。

值得注意的是,拉拉米所代理的進(jìn)口品牌化妝品電商銷售主要集中于天貓、京東、唯品會(huì)等平臺(tái)。具體來(lái)說(shuō),報(bào)告期內(nèi),天貓、京東、唯品會(huì)三大平臺(tái)分銷收入占拉拉米向平臺(tái)客戶分銷收入的比例分別為 84.23%、86.79%和 93.63%;拉拉米通過(guò)天貓、京東、唯品會(huì)三大平臺(tái)進(jìn)行電商零售的收入占電商零售收入的比例分別為96.56%、95.37%和87.58%。

鮑躍忠表示,當(dāng)前電商渠道逐步多元化,天貓、京東、唯品會(huì)等傳統(tǒng)渠道發(fā)展相對(duì)穩(wěn)定之時(shí),抖音電商、內(nèi)容電商、短視頻、直播電商等渠道發(fā)展非常快。對(duì)于拉拉米這樣的代理商來(lái)說(shuō),新模式的探索可能需要一定的成本和時(shí)間,期間收益可能達(dá)不到預(yù)期,這將在一定程度上制約企業(yè)的發(fā)展。

就此次IPO相關(guān)問(wèn)題,8月31日,《每日經(jīng)濟(jì)新聞》記者致電拉拉米并向公司發(fā)送了采訪郵件,但截至發(fā)稿未獲回復(fù)。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112