每日經濟新聞 2022-09-06 22:50:46

◎數據顯示,中國保溫杯的年產量達到8億只,六成以上貼牌出口。“中國口杯之都”浙江永康貢獻了我國80%的保溫杯產量,在2011年也誕生了中國保溫杯第一股哈爾斯。十年后,在毗鄰永康的武義縣,嘉益股份追上了哈爾斯的上市步伐;今年7月初,另一家位于江浙地區的杯壺企業希諾股份也向資本市場發起沖擊。

◎小作坊多、競爭激烈、質量參差、跟風嚴重,這是擺在中國保溫杯行業面前待解的難題。過去十年里,黑色子彈頭的經典款流轉于各大生活用品批發市場,成了養活小廠們的“經典款”,但背后是創新研發的不足,導致行業大而不強。

每經記者 王帆 每經編輯 楊夏

幾年前,一張黑豹樂隊鼓手趙明義手拿保溫杯的照片在網上流傳,這讓“保溫杯里泡枸杞”成為中年危機的代名詞,逐漸演化成互聯網長盛不衰的梗。在去年的東京奧運會上,中國運動員們抱著保溫杯喝熱水,讓中國保溫杯成了各國眼中來自東方的神秘力量。

中國人愛喝熱水是刻在基因里的。世界上第一個保溫瓶19世紀末在英國誕生,而如今,遠在亞歐大陸另一端的中國已經成為了保溫杯最大的生產國。數據顯示,中國保溫杯的年產量達到8億只,六成以上貼牌出口。

“中國口杯之都”浙江永康貢獻了我國80%的保溫杯產量,在2011年也誕生了中國保溫杯第一股哈爾斯(SZ002615,股價7.83元,市值32.39億元)。十年后,在毗鄰永康的武義縣,嘉益股份(SZ301004,股價31.7元,市值31.7億元)追上了哈爾斯的上市步伐;今年7月初,另一家位于江浙地區的杯壺企業希諾股份也向資本市場發起沖擊。

通過三個已上市或籌劃上市的企業財務數據,我們可以洞察中國這個世界最大保溫杯工廠的“折疊”江湖——在中國保溫杯市場的金字塔,底部是成百上千的小作坊小廠,再往上是代工廠,最頂端是知名高端品牌,三個階層鴻溝明顯。

當小廠打起價格戰、利潤薄到每個產品僅賺兩元時,大廠的貼牌出口訂單已經暴漲,但仍面臨低附加值難題。而最頂端的高端保溫杯品牌的“寶座”,屬于膳魔師、象印、虎牌、斯坦利等國際品牌,至今還沒有中國企業的席位。

永康,位于浙江中部,是由金華市代管的縣級市,擁有全國著名的五金產業基地。上個世紀90年代,海外杯壺生產技術被引入中國,借助不銹鋼等五金產業基礎,保溫杯行業在永康開始起步,目前已經發展成為當地的支柱型產業。2010年,永康還被中國輕工業聯合會授予“中國口杯之都”的稱號。

“永康最早是做五金生意的,賣鍋碗瓢盆、機械零配件,后面慢慢延伸到了保溫杯。”來自浙江聚賢圈杯業有限公司的周先生與合伙人在浙江金華辦了一個保溫杯工廠,占地面積1萬多平米。他談到,做一個保溫杯需要30多道工序,包括制管、水脹、焊接、抽真空、拋光、噴涂等多個環節。

浙江聚賢圈杯業的保溫杯生產設備 圖片來源:受訪者供圖

他向《每日經濟新聞》記者介紹道,在永康周邊一帶,保溫杯工廠十分密集,規模不一。“永康估計有上百家保溫杯工廠,還有很多小作坊。”周先生表示。

永康日報2020年1月報道援引的當地杯壺行業協會統計數據顯示,2019年永康市擁有保溫杯生產企業300多家,配套企業200多家,從業人員6萬余名。

另據中國質量報2020年7月報道,國內保溫杯壺約8億只的年產量中有6億只在永康。目前永康杯壺行業產值超過400億元,占全國的60%,出口量更是占全國的80%以上。

一個有意思的動作是,2020年,永康市不銹鋼制品行業協會更名為永康市杯壺行業協會,彼時的報道稱此舉是“基于更好協調統籌保溫杯行業發展的目的”,可見保溫杯產業脫胎于當地五金產業,如今已經獨當一面。

近幾年,金華市出臺了多項促進保溫杯壺產業發展的政策,包括發布《金華市保溫杯(壺)產業培育方案》,成立金華市保溫杯(壺)產業聯盟,投入10.36億元建設浙江工業大學永康五金學院等。

除永康之外,同屬金華市管轄的的武義縣也是保溫杯壺產業的主產區,而A股目前兩大保溫杯上市公司正來自于這兩個地方。2011年,位于永康的哈爾斯登陸資本市場,成為“中國保溫杯第一股”;時隔十年,2021年,位于武義的嘉益股份也成功上市。

這兩家上市企業,很大程度上也能代表了國內保溫杯產業的產業特點——以貼牌外銷為主。在歐美、日韓等發達國家和地區,居民在家居、辦公、學校、育兒、戶外等場合會根據使用需求的不同,分別使用不同樣式或功能的不銹鋼真空保溫器皿,已經發展成為保溫器皿的成熟市場。而考慮到勞動力、土地等成本因素,發達國家和地區的保溫器皿生產已逐步轉移到以中國為代表的發展中國家。

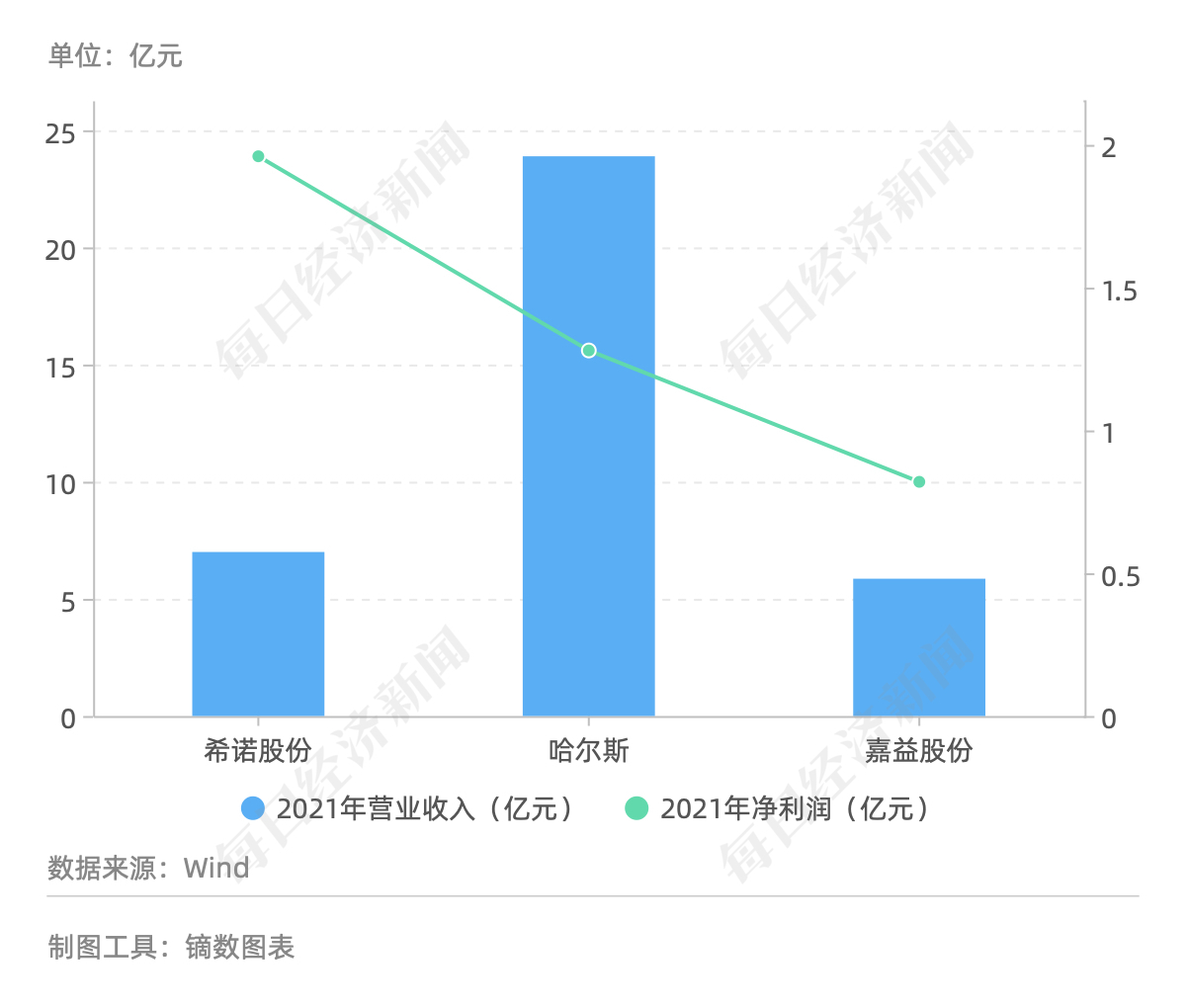

年報顯示,哈爾斯和嘉益股份的客戶有一定重合,均為國際知名品牌,包括了美國PMI(星巴克、STANLEY)、美國S’well、日本Takeya等。2021年,哈爾斯實現營業收入23.89億元,其中國際市場實現銷售收入19.54億元,占比為83.34%;嘉益股份實現營業收入5.86億元,其中境外銷售達到5.11億元,占比為87.34%。

今年7月,又有一家保溫杯企業希諾股份沖擊上市,它位于永康以北400公里的江蘇南通,同屬江浙制造業聚集圈。這次,希諾股份顯然不想成為“老三”,而是將自己與前兩家主要從事代工業務的上市公司區別開來,打的是“保溫杯自主品牌第一股”的旗號。

在招股書中,希諾股份旗幟鮮明地提出自己與同行上市公司差異——“公司一直從事自主品牌杯壺產品的研發、設計、生產和銷售,擁有“希諾”品牌……目前上海、深圳證券交易所還沒有以自主品牌為主的杯壺產品上市公司”。

在行業普遍貼牌代工的情況下,來了一家專做自主品牌的企業,自主品牌帶來的高附加值能否讓希諾股份獲得投資者青睞?保溫杯的自主品牌賽道,到底“性不性感”?

翻開這三家杯壺企業的財務數據,我們可以看到中國保溫杯自主品牌與代工生產的顯著差異。

首先,在銷售單價上,2021年希諾股份產品的平均單價為65.19元/只。再看兩家同行上市企業,哈爾斯2021年銷售量為6511.98萬只,營業收入為22.47億元,計算可知銷售單價為34.51元/只;嘉益股份2021年銷售量為1944.52萬只,營業收入為5.71億元,計算可知銷售單價為29.38元/只。

由上可見,希諾股份保溫杯的銷售單價超過60元,而哈爾斯和嘉益股份的銷售單價僅為30元左右,前者是后兩者的近2倍。

以上述同樣方法計算單位成本可知,希諾股份、哈爾斯、嘉益股份的保溫杯單位成本分別為29.05元/只、25.39元/只、21.15元/只。相比于售價2倍的差距,三家公司的單位成本并沒有太大差距。這意味著,希諾股份在成本之上的售價溢價幅度更高,每賣出一只保溫杯可獲得毛利約36元,有更加顯著的定價權,這體現了品牌帶來的附加值。

三大杯壺企業的產品單價、單位成本和單位毛利對比 數據來源:財報、招股書,記者計算

第二,在毛利率方面,希諾股份、哈爾斯、嘉益股份2021年的綜合毛利率分別為56.01%、26.13%、28.73%,希諾股份的毛利率均是是后兩者的兩倍左右。

第三,在利潤水平上,希諾股份2021年營業收入為7億元,凈利潤為1.96億元。同期哈爾斯實現營業收入23.89億元,凈利潤為1.48億元。這意味著希諾股份以遠低于哈爾斯的營收規模,達到了比其更大的利潤額。嘉益股份則不管是收入還是利潤都低于希諾股份。

三大杯壺企業的收入和凈利潤對比 數據來源:財報、招股書

不過,做自主品牌就一定高枕無憂嗎?答案是否定的。希諾股份要面對的,是更高的存貨滯銷風險,還有比同行更高的銷售費用率。

首先,在存貨方面,招股書顯示,希諾股份、哈爾斯、嘉益股份2021年的存貨周轉率分別為1.56、3.47、4.71,希諾股份明顯低于同行可比公司,公司解釋稱主要系公司自設立以來經營的是自有品牌業務,且公司為了保證產品的品質,以自主生產為主,隨著公司營收規模的增長,公司的原材料、產成品的備貨逐年增加所致。此外,2019年-2021年,希諾股份存貨賬面價值占流動資產的比例分別為34.55%、38.31%和41.50%,處于較高水平。

其次,在銷售費用上,自主品牌的宣傳推廣需要花費大量資金。2021年希諾股份的銷售費用率為10.19%。《每日經濟新聞》記者計算另外兩家企業哈爾斯、嘉益股份同期的銷售費用率分別為6.32%、2.49%,低于希諾股份。

上述財務數據的對比,揭開了保溫杯行業的代工之痛。保溫杯貼牌出口潮背后,是定價權掌握在別人手中的無奈。

《每日經濟新聞》記者9月初走訪了定位高端的廣州友誼商店,商場的保溫杯品類專柜中,未見國產品牌,僅可見德國的膳魔師、日本的象印和虎牌等國際品牌,這些品牌均有百年發展歷史,售價基本超200元,少量高端保溫杯價格可達到500-600元。

德國膳魔師售價超過300元的保溫杯 圖片來源:每經記者 王帆 攝

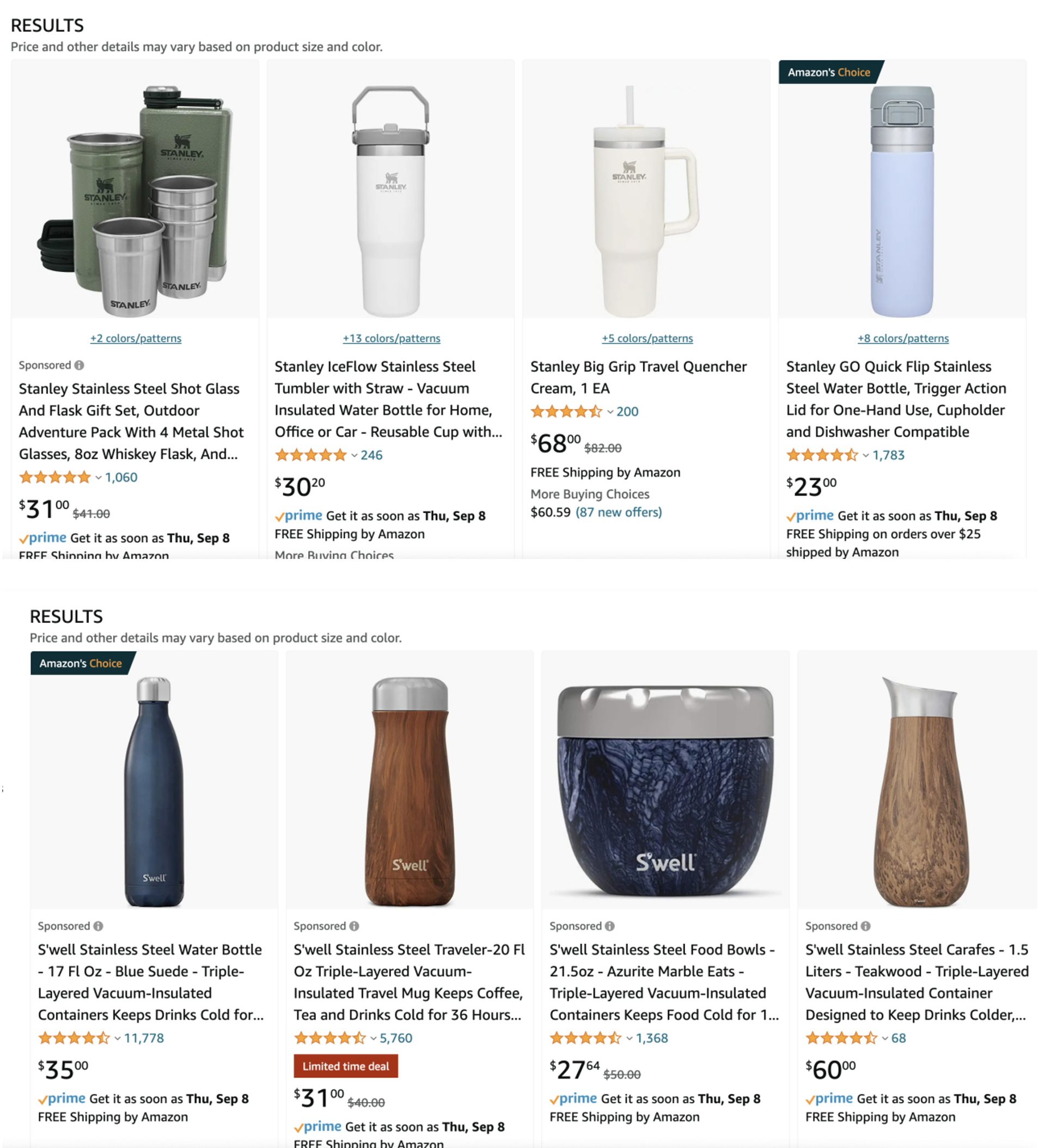

記者還在亞馬遜官方查詢了哈爾斯和嘉益股份的主要客戶美國STANLEY、S’well、日本Takeya面向美國、日本當地消費者的售價,大部分售價在30美元。而根據前述數據,哈爾斯和嘉益股份的保溫杯出廠均價不過30元人民幣左右,前后價格差距懸殊。

亞馬遜平臺的國際知名品牌售價大部分為30美元左右 圖片來源:平臺截圖

中國保溫杯行業市場較為分散,除了江浙地區之外,我國保溫杯產能還分布在廣東、安徽和山東等東部沿海和華北地區。

以艾瑞咨詢統計的2021年我國杯壺市場326.03億元的總規模,以及希諾股份同期7億元的營業收入計算,希諾股份的市場占有率也僅為2.15%。而另外兩家上市企業以出口為主,內銷份額也較小。那么,撐起國內市場的,除了金字塔頂端的國際知名品牌和看得見的上市和擬上市公司,還有分散在各個角落、數以千計的的中小廠家。

“我們這個行業門檻比較低,只要有設備就能做,工廠越來越多,模仿很快,同質化嚴重。”浙江聚賢圈杯業有限公司負責人周先生向記者說道,“國內消費水平在中端以下的客戶居多,市場上又有很多看起來一樣的保溫杯,他們買也不知道怎么辨別好與壞。這導致幾十塊錢的杯子價格一壓再壓,利潤很薄。”

浙江聚賢圈杯業的機械臂生產線 圖片來源:受訪者供圖

盡管工廠占地一萬多平米,有機械臂智能化生產,年產值幾千萬,在浙江一帶屬于中等規模,但周先生仍表示逃不過“價格內卷”——“我們的產品出廠價大概是10-30元的區間,在過去2018年-2019年行情比較好的時候,一個杯子能賺5-6元,現在只能賺2元。”

小作坊多、競爭激烈、質量參差、跟風嚴重,這是擺在中國保溫杯行業面前待解的難題。你可能有印象,過去十年里,黑色子彈頭的經典款流轉于各大生活用品批發市場,成了養活小廠們的“經典款”,但背后是創新研發的不足,導致行業大而不強。

一個來自廣州的水杯廠家也對行業內卷印象深刻:“現在做杯子的太多了,行業競爭大。”《每日經濟新聞》記者了解到,在中國保溫杯行業的底座,盡管有中小廠家也嘗試做品牌,但本質上仍是圍繞生產線和設備為核心,缺乏品牌的持續投入,難以形成品牌力。在互聯網浪潮下,中小廠家更愿意接受國內電商客戶的貼牌訂單。“互聯網、電商這邊銷量會稍微大一點,我們給很多電商客戶供貨,淘寶、京東、天貓、拼多多、抖音、快手都有,終端零售價大概是69-79元。”

創新力和品牌力的缺乏,也讓保溫杯行業逐漸兩極化。周先生說道:“自主品牌的價格,他們不會被壓得很多,利潤會比較高,但像我們這種大眾化的產品,利潤就會越來越薄。”

而在國內中小廠還在打價格戰的時候,國外品牌已經開始增加向中國的大型代工廠下單。哈爾斯和嘉益股份的半年報顯示,哈爾斯營業收入增長20.71%,歸母凈利潤增長124.29%。嘉益股份則是營收利潤雙雙翻倍,分別增長109.50%、162.21%,公司稱變動主要系境外客戶訂單增加所致。

周先生認為,保溫杯行業技術沒有太大差異,不同品牌和工廠之間的主要差別在于工藝精細度和款式圖案的設計,而能否實現升級發展,還是要看品牌和研發投入。“我們就算生產出了像膳魔師那樣工藝的產品,我們也賣不出去,因為沒有品牌。”他說道。

不過,對于保溫杯品牌升級之路,中小廠家也有顧慮。“因為行業抄襲比較快,所以目前我們沒有自己的研發團隊專門去開新款。如果說自己去培養一個團隊的話,需要投入很多資金的。品牌投入時間周期也要長一點。市場的認可度還要去培養。”

那么,中國保溫杯行業會誕生一個中國的“膳魔師”嗎?可以看到,國內保溫杯消費需求高端化的進程已經開啟,根據艾瑞咨詢的數據,2021年國內高端杯壺產品預計未來五年復合增長率達21.50%,高于整體杯壺市場11.61%的增長速度,保溫杯逐漸從一個耐用品變成快消品。

回過頭看,正在籌劃上市的希諾股份能否給予市場國產杯壺品牌升級的希望?不過,以其目前的7億元的年營收規模,希諾股份要成為響當當的國產高端保溫杯品牌,尚需時日考驗。

《每日經濟新聞》記者嘗試就應對市場競爭、未來布局等問題采訪希諾股份,向公司發去采訪郵件,截至發稿未獲回復。

封面圖片來源:攝圖網-500608299

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP