每日經濟新聞 2022-09-09 15:25:06

◎與《每日經濟新聞》記者交流時,青島圣通華董事長高勇稱,在商用車領域,相對于純電動車至少3噸的電池負載,氫燃料商用車可以滿足長續航、低溫等多種復雜工況的需求。嘗到甜頭后,高勇和他的青島圣通華,準備在未來3年繼續擴大氫燃料電池重卡的比重。

◎在高勇看來,當前氫燃料電池的技術問題已經基本解決,但加氫站數量、氫能成本的問題,卻是影響這個新物種擴大覆蓋面的直接制約因素。

◎在成本向下之際,這個曾在2020年經歷短期陣痛的行業,早已成為各路資本緊盯的“獵物”。

每經記者 彭斐 每經編輯 張海妮

氫燃料電池重卡(中國重汽)。圖片來源:公司供圖

一年前,在談及命運時,國產氫燃料電池還在為“今天不死掉,明天也不死掉”而焦慮。如今,隨著扶持政策的不斷出臺,這個被普遍看好的產業正換擋提速。

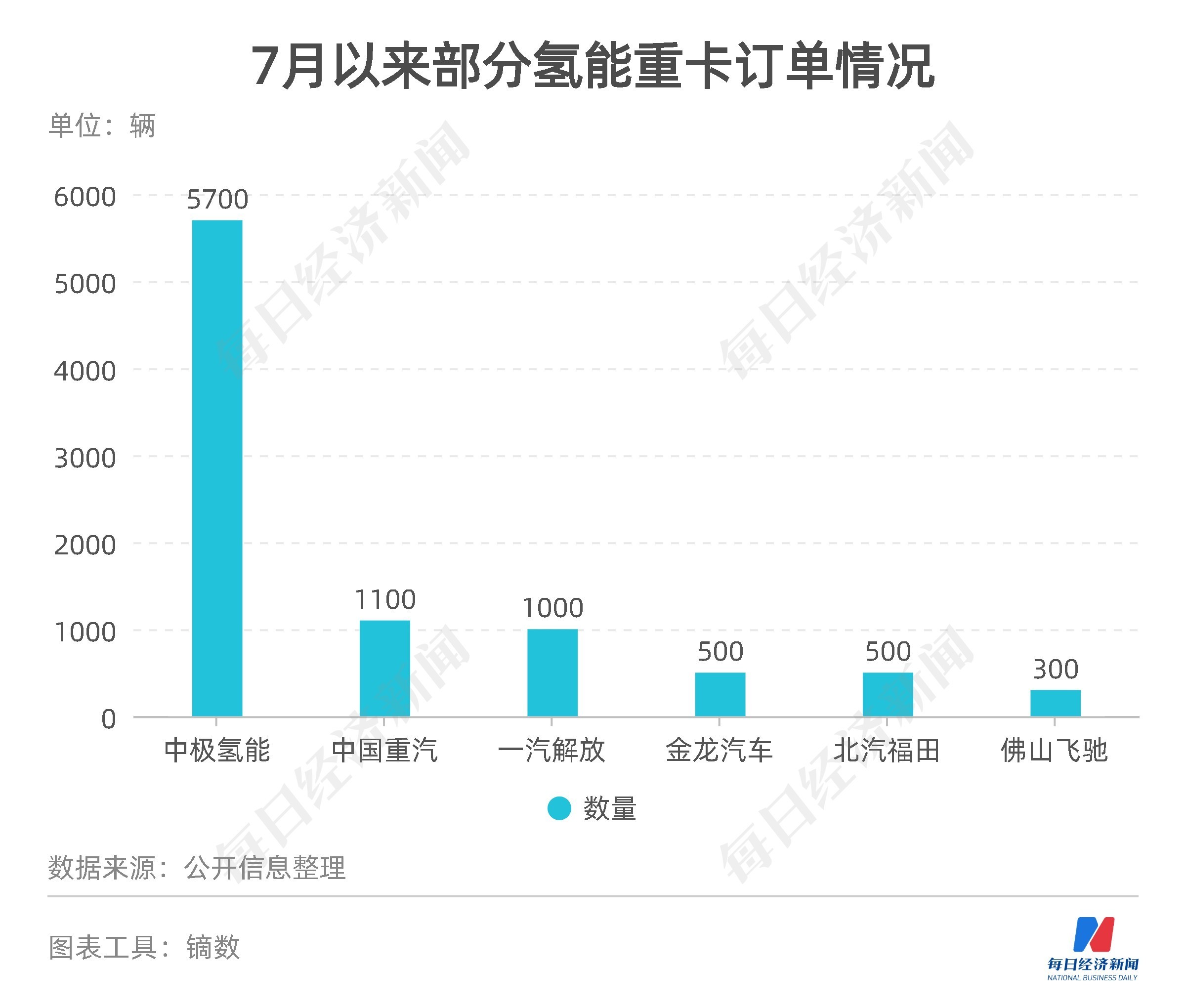

這種提速,最直觀的表現來自訂單。《每日經濟新聞》記者梳理公開信息發現,今年7月以來,已公開的氫能重卡訂單數已達到1萬臺,涉及的整車企業包括濰柴動力、中國重汽、一汽解放、北汽福田等。

在代表未來的訂單紛至沓來之際,搭載氫燃料電池的汽車銷售,則在今年1~7月直接走出了翻倍向上的曲線。

9月8日上午,一位涉及氫燃料電池客車產銷的企業人士向《每日經濟新聞》記者表示,雖然2020年形勢還相當嚴峻,但自2021年以來,得益于多地出臺政策進一步扶持,氫燃料電池汽車產業換擋提速。

在業內權威人士看來,氫燃料電池汽車的量今年確實上來了,預計到2025年,中國市場上的氫燃料電池汽車將有10萬輛左右,現在已經處于市場爬坡階段。

前景雖被一致看好,但也有產業鏈人士向《每日經濟新聞》記者坦言,氫燃料電池汽車目前還缺乏足夠的應用場景,而加氫站數量不足、氫氣價格居高不下、扶持政策有待落地等因素,仍制約著氫能汽車的商用化前景。

作為港口物流界“老人”,高勇與“氫燃料電池車”的接觸,始于今年初。如果從其6月購入首批“氫燃料電池重卡”算起,這段邂逅不過兩個多月。

雖然時間不長,但高勇和他所在的青島圣通華有限公司(以下簡稱“青島圣通華”),對這個新物種愈加青睞。

高勇的身份,是青島圣通華董事長,這家企業主要從事港口物流,自6月份以來,該公司6輛氫燃料電池重卡,一直在從事青島到淄博的專線運輸。

在與《每日經濟新聞》記者交流時,高勇稱在商用車領域,相對于純電動車至少3噸的電池負載,氫燃料商用車可以滿足長續航、低溫等多種復雜工況的需求。

嘗到甜頭后,高勇和他的青島圣通華,準備在未來3年繼續擴大氫燃料電池重卡的比重。

9月1日,山東重工集團旗下的濰柴、中國重汽與包括青島圣通華在內的3家企業,簽訂1100輛氫燃料電池商用車訂單,這些車輛涵蓋4.5噸城市物流車、18噸物流車、49噸牽引車等各系列產品,將在未來2~3年完成訂單的交付。

從市場信息來看,拿下氫燃料電池重卡大單的,不只濰柴一家。《每日經濟新聞》記者梳理發現,自今年7月以來,已公開的氫能重卡訂單數已達到1萬臺,涉及的整車企業包括濰柴動力、中國重汽、一汽解放、北汽福田、佛山飛馳等,運營方包括中國交建、中國外運、中國電建、北京市政路橋建材集團等。

“從技術特性上來講,氫燃料電池車更適合向重卡方向優先突破。”此前,一位車企技術人員告訴《每日經濟新聞》記者,由于氫燃料電池的功率和能量密度高,在載重和續航方面很有優勢,因而更適用于高載重的重卡。

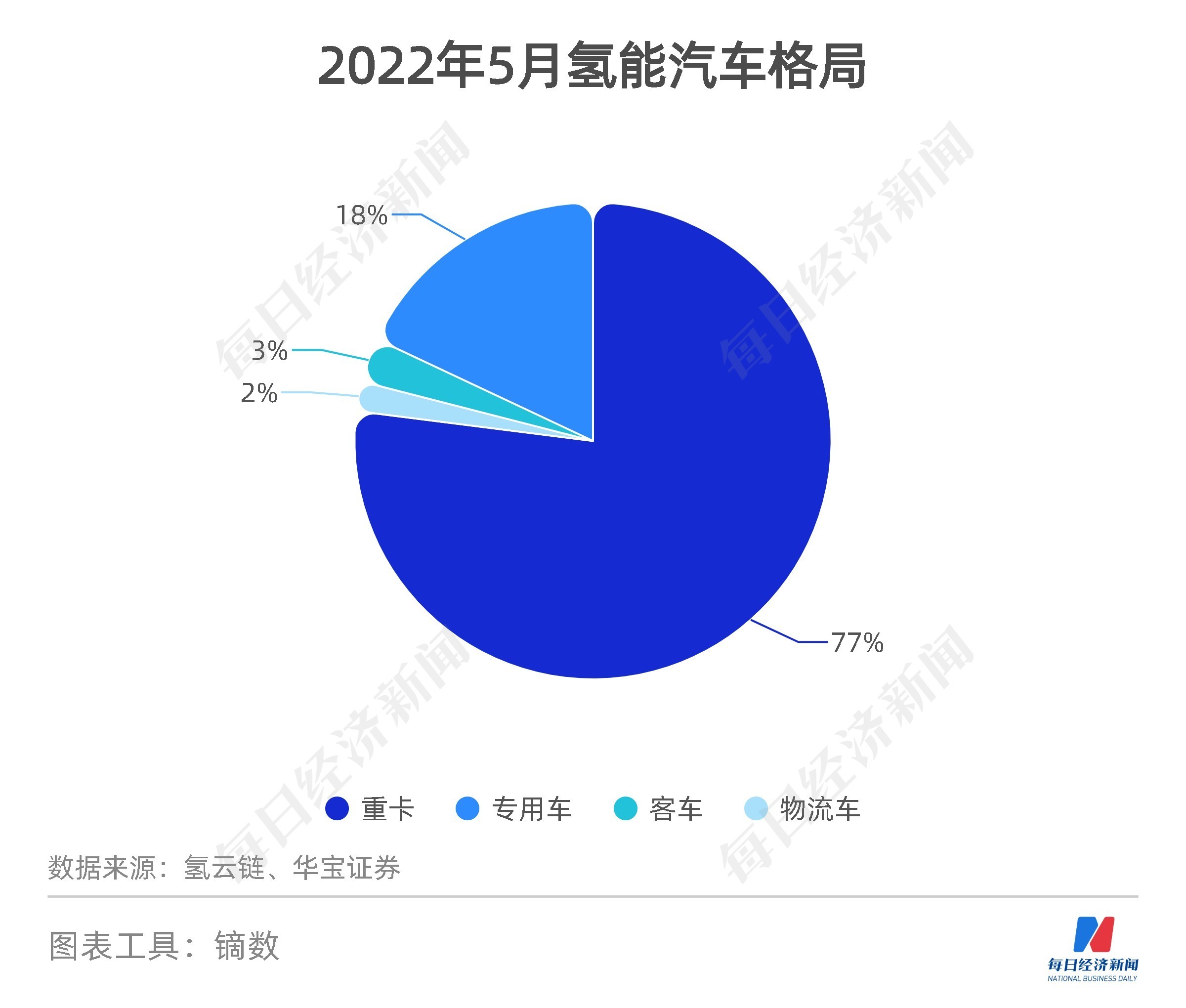

目前,僅就國內而言,氫能重卡在新能源重卡市場中所占據的份額越來越大。數據顯示,2021年國內氫能重卡銷量為779輛,同比增長42倍,占新能源重卡市場的份額從2020年的0.7%上升至2021年的7.46%。

今年8月26日,國際氫能燃料電池協會理事長、中國科學院院士歐陽明高在“第四屆世界新能源汽車大會”期間透露,截至2022年6月,我國燃料電池汽車數量已經達到一萬輛,未來兩三年還會在政策激勵下繼續增長,行業正迎來發展的重要窗口期。

事實上,除了紛至沓來的訂單,氫燃料電池汽車的銷量,已經在今年創下新高。中國汽車工業協會數據顯示,1~7月,氫燃料電池汽車產銷分別完成2094輛和1633輛,同比分別增長2.1倍和1.3倍。

上海燃料電池汽車商業化促進中心旗下的氫智會數據顯示,按照最新終端上牌數據,2022年7月燃料電池商用車實銷584輛(含燃料電池客車228輛和燃料電池貨車356輛),同比(2021年7月燃料電池汽車實銷118輛)大漲395%,環比6月的510輛增長14.5%,創下年內新高,向好趨勢明顯。

從7月份上牌具體排名來看,位居前三位的福田汽車、海格客車和宇通客車,上牌車型既有燃料電池客車,也包括燃料電池物流車和燃料電池專用車。

進入8月份以后,氫燃料電池汽車的火熱行情還在繼續。在9月1日簽署1100輛訂單之前(8月27日),濰柴200輛氫燃料電池商用車剛剛在濰坊完成運營交接。

“氫燃料電池汽車的量今年確實上來了。”上海燃料電池汽車商業化促進中心主任、上海長三角氫能科技研究院院長張焰峰預計,到2025年,中國市場上的氫燃料電池汽車將有10萬輛左右,現在已經處于市場爬坡階段。

既然是爬坡,作為氫能應用的重要載體之一,燃料電池的推廣,自然也要突破成本的束縛。

《中國能源報》的相關報道援引業內人士觀點稱,“燃料電池乘用車發展苗頭已顯,其對拉動產業規模化發展可能更具效果。需要注意的是,乘用車相對來說開發周期更長、投入更大,產業鏈及相關技術的進一步成熟完善尤為關鍵。”

在高勇看來,當前氫燃料電池的技術問題已經基本解決,但加氫站數量、氫能成本的問題,卻是影響這個新物種擴大覆蓋面的直接制約因素。

“青島加氫要60多塊錢一公斤,價格顯然太貴了。要是氫的價格能降下來,物流企業才有賬算。”在高勇看來,氫氣的儲運價格太高,對終端用戶造成了很大影響。低碳能源制氫成本過高、氫能基礎設施欠缺、法規不完善等問題,都阻礙著氫能的發展。

值得注意的是,因為各地產業帶來的氫能的來源、補貼政策的不同,氫能在各地的價格也存在較大差異。

作為濰柴、中國重汽的母公司,山東重工集團新能源業務總監徐子春算了這樣一筆賬:如此次主推的中國重汽這款49噸氫燃料牽引車,其整車滿載續航達600公里,使得目前純電動車給司機造成的續航里程焦慮完全消失,且該車百公里氫耗僅為8公斤,按目前濰坊氫燃料35元/公斤的成本測算,其運營成本已實現與柴油車基本持平。

天風證券表示,當前燃料電池乘用車的成本主要由燃料電池電堆成本、氫氣成本構成,這導致了燃料電池乘用車與燃油車、純電動車在成本上仍有差距。

9月8日,在與《每日經濟新聞》記者交流時,一位涉足氫燃料電池汽車的企業人士表示,當前燃料電池產業的發展,如同當年新能源汽車起步時,在解決加氫站分布、成本等問題上,政策的扶持將起到很大作用。

“氫燃料電池本身成本也很高,這讓氫燃料電池的推廣有一些遲緩影響。”但在國家燃料電池技術創新中心運營主體負責人孫少軍看來,隨著這些年國家、地方政府層面開始重視,成本的解決已經提上日程。

“氫能和燃料電池汽車,目前是一個政府主導的市場。”9月8日晚間,張焰峰通過微信向《每日經濟新聞》記者表示,從去年開始,因為財政部394號文件,也就是燃料電池汽車示范城市這個文件,直接推動了燃料電池汽車的快速普及。

接下來的今年3月,我國首個《氫能產業發展中長期規劃(2021-2035年)》發布,提出到2025年,初步建立以工業副產氫和可再生能源制氫就近利用為主的氫能供應體系,氫燃料電池車輛保有量約5萬輛,部署建設一批加氫站;到2035年,形成氫能產業體系,構建涵蓋交通、儲能、工業等領域的多元氫能應用生態。

與此同時,氫能研究機構香橙會研究院的數據則顯示,截至8月25日,我國各地方政府發布的涉及氫能和燃料電池產業的各類政策文件累計511個,其中國家層面的有88個。

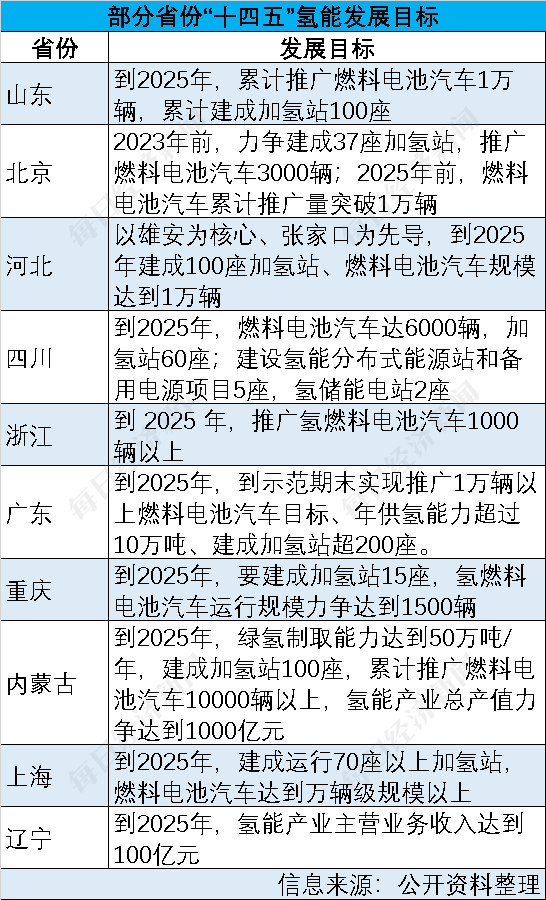

隨著頂層設計的加碼,各地氫能產業專項政策和計劃也快速跟進。比如,山東省提出,到2025年,累計推廣燃料電池汽車1萬輛,累計建成加氫站100座;廣東省提出,到2025年,到示范期末實現推廣1萬輛以上燃料電池汽車目標、年供氫能力超過10萬噸、建成加氫站超200座。

中泰證券認為,2022年將是氫能及燃料電池行業的爆發元年,“十四五”期間,各地政策出臺和產業的本土專利研發速度,以及商用車市場的銷量都將進入加速車道。

根據中國氫能聯盟預計,2050年氫能在中國終端能源體系中占比至少將達到10%,氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,約占該領域用能比例19%,燃料電池車產量達到520萬輛/年。

在成本向下之際,燃料電池這個曾在2020年經歷短期陣痛的行業,早已成為各路資本緊盯的“獵物”。

氫燃料電池(濰柴)。圖片來源:公司供圖

6月的最后三天,承載上汽集團氫能和氫燃料電池板塊的捷氫科技、氫能裝備供應商國富氫能以及氫燃料電池金屬雙極板企業治臻股份3家氫能企業,同時向科創板發起沖擊,資本市場對于氫能項目也非常看好。

清科研究中心報告顯示,截至2022年第一季度末,中國股權投資市場對主業為氫能產業的相關企業投資約為136.61億元,涉及投資事件183起。其中,起步較早的氫燃料電池相關企業已到了沖刺上市的階段。

除上述三家氫能產業鏈企業,已在科創板上市的億華通(SH688339,股價103.15元,市值103.04億元)不久前遞交了招股書,擬在港股主板掛牌,以實現“A+H”兩地上市。此外,東岳氫能、廣東國鴻氫能科技股份有限公司等企業均已完成股改。

“場面十分火熱。”在媒體報道中,一位投資人在回憶起捷氫科技Pre-IPO輪融資情況時透露,“國資大佬、頭部私募股權基金都來搶融資份額,就連某石油央企的‘一把手’都去拜訪他們。”

與此同時,氫能產業也成為國資直接布局的目標。據香橙會統計,國資委旗下有97家中央企業已開展氫能相關業務,開始布局的央企達43家,大型民營企業的積極性也非常高。

“包括中石化、中石油、國家電網,他們都在投資氫產業,從制氫、儲氫、運氫、用氫等環節,這對下一步降低氫能成本,同時降低氫燃料電池的成本,都會產生很大影響。”8月27日,孫少軍向《每日經濟新聞》記者表示,如果成本降下來了,氫燃料電池的前景會非常廣闊。

除了央企的布局,近年來,民營資本的進入步伐也在加快。第三方數據顯示,截至今年上半年末,我國現存氫能相關企業2675家。2021年新增680家,同比增長36.27%。

氫燃料電池產業鏈已然是資本眼中的香餑餑。但就在一年多前,因為疫情等因素的突襲,整體還處在發展初期的氫燃料電池企業,曾面臨生存挑戰。

2021年4月份,廣東國鴻氫能科技股份有限公司(以下簡稱“國鴻氫能”)副總經理劉志祥曾向《每日經濟新聞》記者概括當時企業面臨的嚴峻市場狀態:“對于企業而言,我們要想辦法做到今天不死掉,明天也不死掉。”

劉志祥作出該判斷的依據,源于2020年的慘淡市場表現。在被燃料電池企業認為是“大年”的2020年,我國燃料電池汽車的產銷均遭遇腰斬的尷尬,2400多家相關企業平均每家只賣出不到0.5臺發動機。

中國汽車工業協會數據顯示,2020年,我國燃料電池汽車產、銷分別完成1199輛、1177輛,同比分別下降57.5%和56.8%。

彼時,一家主營燃料電池動力系統的公司人士向《每日經濟新聞》記者表示:“原以為2020年是燃料電池的‘大年’,但地方政府的推廣進度受到疫情影響,示范應用也被迫延期。”

此后,扶持政策的陸續出臺,讓氫燃料電池僅用一年時間就完成換擋提速。在熬過陣痛期后,氫燃料電池和氫能產業鏈,正成為資本緊盯的新能源風口下的關鍵賽道。

9月8日,一位汽車上市公司人士向《每日經濟新聞》記者表示,氫燃料電池汽車就像十年前的電動汽車,在發展初期階段,有不少質疑的聲音,存在的問題也不少,除了加氫成本,一般氫燃料電池汽車的成本是傳統能源車輛的兩倍多。

隨著銷售規模的提升,氫燃料電池汽車的降本已經指日可待。在張焰峰看來,我國電動車取得的成績有目共睹,隨著氫能示范城市三萬多臺車的拉動,核心零配件的降本速度會非常快,“這兩年燃料電池關鍵零配件及系統的降本速度已經超過了50%,所以(氫燃料電池汽車)未來可期”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP