每日經濟新聞 2022-10-06 13:43:23

◎31萬億美元什么概念?據美國彼得森基金會統計,這比中國、日本、德國、英國的經濟體量總和還多。

◎Loyola Marymount大學的經濟學教授Sung Won Sohn表示:“美國用了將近200年的時間才積累了第一個1萬億美元的國債,然而自新冠肺炎疫情暴發以來,我們幾乎每個季度都在以1萬億美元的速度增加國債。”

◎牛津經濟研究院首席經濟學家丹尼爾·哈倫伯格博士在發給《每日經濟新聞》記者的置評郵件中指出,接下來,美國政府債務將是緩解中性利率下降的主要結構性力量。

每經記者 蔡鼎 每經編輯 譚玉涵

據新華社,美國財政部最新公布的數據顯示,聯邦政府的債務規模已突破31萬億美元,這距離債務規模突破30萬億美元僅僅過去了八個多月,進一步逼近31.4萬億美元的法定債務上限。在美國政府持續擴大財政支出、美聯儲不斷加息的背景下,美國政府債務“野蠻生長”引發擔憂。

數據顯示,截至10月3日,美國未償聯邦政府債務余額約為31.1萬億美元,其中公眾持有的債務約24.3萬億美元,政府間債務約6.8萬億美元,已大大超過美國去年全年約23萬億美元的國內生產總值。

圖片來源:攝圖網_503570723

美國彼得森基金會(Peter G. Peterson Foundation)指出,美國財政支出在新冠肺炎疫情暴發前就已經走上了一條不可持續的道路,疫情則迅速加劇了美國的財政挑戰。為應對疫情,政府出臺了多輪財政紓困措施并依靠發債籌集資金。

該基金會首席執行官Michael A. Peterson稱,聯邦政府債務不斷累積是美國國會民主、共和兩黨在財政問題上多次“不負責任”的結果。過去幾十年,美國政客多次選擇減稅和推動政府支出計劃,而非考慮美國未來。分析人士普遍認為,不斷攀升的債務令美國政府財政可持續性受到挑戰,并對美國經濟的未來產生負面影響。

據該基金會4日統計,31萬億美元債務比中國、日本、德國、英國的經濟體量總和還多。將這巨額債務分攤到美國民眾身上,則相當于每個家庭負債23.6萬美元,每人負債9.3萬美元。如果每個美國家庭每月貢獻還款1000美元,則需要19年才能還清所有債務。

隨著美聯儲大幅加息,聯邦債務的利息成本顯著上升。彼得森表示,太多人對美國的債務路徑感到自滿,部分原因是之前利率太低了。而隨著債務和利率增長,關于債務增長路徑的許多隱憂開始顯現。該基金會預計,由于利率上漲,未來10年美國聯邦政府在利息上的開支將增加1萬億美元。

Loyola Marymount大學的經濟學教授Sung Won Sohn表示:“美國用了將近200年的時間才積累了第一個1萬億美元的國債,然而自新冠肺炎疫情暴發以來,我們幾乎每個季度都在以1萬億美元的速度增加國債。”他預測,在“可預見的未來”將出現高通脹。“當美國政府增加支出和貨幣的供應時,人們將在以后付出沉重代價。”

《每日經濟新聞》記者注意到,近年來,美國聯邦政府債務規模已經多次出現逼近甚至達到債務上限的情況。去年10月底,美聯邦政府已觸及當時28.9萬億美元的債務上限。此后,美國財政部采取非常規措施,避免出現債務違約。直至去年12月,美國國會通過立法,提高債務上限至31.4萬億美元。此后,美國聯邦政府的債務規模繼續上升。今年2月1日,美國財政部公布的報告顯示,美國國債總額首次突破30萬億美元。

而眼下,美國國債再次面臨突破上限的風險。

據悉,債務上限是美國國會為聯邦政府設定的為履行已產生的支付義務而舉債的最高額度,觸及這條“紅線”,意味著美國財政部借款授權用盡。美國國會1917年首次設立債務上限制度,旨在定期檢視政府開支狀況。自二戰結束以來,美國國會已修改債務上限98次,其中大部分是上調。

據報道,美國國會預算辦公室(CBO)今年早些時候公布了美國債務負擔報告,在30年展望報告中提出警告:如不加以解決,債務將很快螺旋上升到新高,最終可能危及美國經濟。隨著近期美聯儲持續激進加息以抑制通脹,越來越多的問題暴露出來。美國經濟增長前景惡化,勞動力市場走軟,貧富差距不斷加劇。

此外,盡管美國總統拜登一直在吹捧其政府今年削減赤字的努力,并在最近簽署了所謂的《通脹削減法案》,試圖抑制由多種經濟因素導致的40年來最快的物價上漲,但經濟學家們表示,最新公布的超31萬億美元的債務數據非常令人擔憂。

普林斯頓大學經濟學家Owen Zidar則表示,不斷上升的利率將加劇美國日益嚴重的債務問題,使債務本身的成本更高。為了對抗通脹,美聯儲今年已經連續五次加息,累計加息300個基點。

圖片來源:美聯儲

不過,《每日經濟新聞》記者注意到,在結束了9月份的大幅下挫后,美股三大指數在10月頭幾個交易日均錄得不錯的上漲勢頭。而究其原因,是政府報告顯示美國勞動力市場出現了一些放緩的跡象。投資者認為這是一個積極的信號,表明美聯儲的加息可能開始放緩,甚至出現轉向。

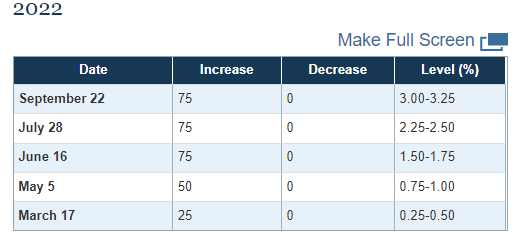

2020年上半年新冠肺炎疫情爆發之初,美聯儲將聯邦基金利率降至接近0的水平,然而,今年3月以來,美聯儲又不斷激進加息以抑制40年來最高通脹。目前美聯儲的聯邦基金利率水平在3%~3.25%區間,不過美聯儲9月份的“點陣圖”預計今年年底的利率會上升到4.6%,遠高于此前預測的3.8%。另外,目前普遍認為美聯儲的中性利率在2%~3%區間。

牛津經濟研究院首席經濟學家丹尼爾·哈倫伯格博士在發給《每日經濟新聞》記者的置評郵件中指出,接下來,美國政府債務將是緩解中性利率下降的主要結構性力量。也就是說,如果美國政府債務繼續上升,美聯儲的中性利率也將緩慢上升。

“美聯儲此前的量化寬松(QE)政策直接抵消了政府債務上升的部分影響。由于QE的規模和持續時間較長,它成為了一種重要的結構性力量,壓低了中性利率。然而,由于今年以來美聯儲開始量化緊縮(QT),這將推高中性利率。”

哈倫伯格博士認為,美國的政府債務占GDP的比例需要上升到164%,才能實現0%的中性利率。這離他2050年美國政府債務占GDP150%的預測并不遠,這也是哈倫伯格博士認為美國中性利率在未來會緩慢上升的重要原因。

《紐約時報》報道中稱,美國聯邦債務不同于按固定利率償還的30年期抵押貸款。美國政府不斷發行新債,這實際上意味著它的借款成本會隨著利率上漲跌而波動。

CBO在今年早些時候的一份報告中就不斷增加的債務負擔發出了警告,稱投資者可能對政府的償債能力失去信心。CBO表示,這些擔憂可能導致“利率突然上升,且通脹出現螺旋式的上升。”

此外,加息可能會縮短與整體經濟相關的美國財政狀況的短暫改善期。CBO和白宮都預測稱,以美國經濟規模的比例來衡量,美國國債在接下來的財年中將略微收縮,然后在2024年再次增長。

《紐約時報》報道中稱,31萬億美元的國債也給拜登帶來了一個棘手的政治問題,他承諾要讓美國走上更可持續的財政道路,并在10年內將聯邦預算赤字減少10萬億美元。然而,美國聯邦預算盡責委員會(Committee for a Responsible Federal Budget)估計,自拜登上任以來,他的一系列政策已經使美國赤字增加了近5萬億美元。這一估計包括拜登簽署的1.9萬億美元的經濟刺激法案、一系列國會新批準的支出計劃,以及一項學生貸款債務減免計劃。

封面圖片來源:攝圖網_503570723

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP