每日經濟新聞 2022-10-30 14:55:26

◎10月29日,中翰生物方面通過郵件對《每日經濟新聞》記者表示,公司歷次融資過程中涉及的對賭協議在本次發行上市申請過程及公司上市后,不存在因此發生的控制權變化及嚴重影響公司持續經營能力或者其他嚴重影響投資者權益的情形及可能。也不會對公司本次發行上市構成實質障礙。

◎2020年、2021年和2022年1-6月,中翰生物自有新冠檢測試劑實現的營業收入分別為2463.66萬元、8.33億元和1.85億元,其收入占比分別為8.19%、72.00%和52.45%;受新冠檢測試劑收入快速提升的影響,公司2021年主營業務收入同比增長297.39%,歸母凈利潤同比增長1265.91%。

每經記者 林姿辰 每經編輯 魏官紅

對于中翰盛泰生物技術股份有限公司(以下簡稱中翰生物)來說,新冠檢測業務給公司帶來的不僅是營業收入的增長,還幫助公司摸到了上市大門。

公司沖刺創業板的上市申請獲受理后,近日,中翰生物對審核問詢函進行了回復,受益于新冠檢測業務的業績能否持續、公司在行業中的競爭地位如何、對賭協議的主要內容及相關影響等市場關心的問題都有所涉及。

其中,對于備受外界關注的對賭協議,10月29日,中翰生物方面對《每日經濟新聞》記者表示,相關對賭協議在本次發行上市申請過程及公司上市后,不存在因此發生的控制權變化及嚴重影響公司持續經營能力或者其他嚴重影響投資者權益的情形及可能。也不會對公司本次發行上市構成實質障礙。

作為一家成立于2010年的體外診斷公司,中翰生物原有的診斷儀器、試劑及生物原材料產品線,以及快速診斷、液相芯片和生物原材料三個技術平臺,成為了其沖進新冠檢測市場的通行證。而從收入情況看,新冠檢測對中翰生物的影響極大。

數據來源:招股書

招股說明書(申報稿)(以下簡稱招股書)顯示,公司所研發和量產的新冠檢測試劑,以抗原檢測為主、抗體檢測為輔,已在歐盟為主的境外市場取得了相應認證,并且在報告期內實現了銷售,但公司的新冠抗原檢測產品暫未在境內獲批上市。

招股書顯示,2020年、2021年和2022年1-6月,中翰生物自有新冠檢測試劑實現的營業收入分別為2463.66萬元、8.33億元和1.85億元,其收入占比從8.19%,依次漲到72.00%和52.45%;受新冠檢測試劑收入快速提升的影響,公司2021年主營業務收入與2020年相比增長了297.39%,公司歸母凈利潤同比增長1265.91%。

與此同時,公司主營業務收入大頭也從國內轉移至國外。2019年至2021年及2022年1-6月,中翰生物主營收入中的外銷收入占比分別為0.02%、8.61%、71.82%和57.28%。

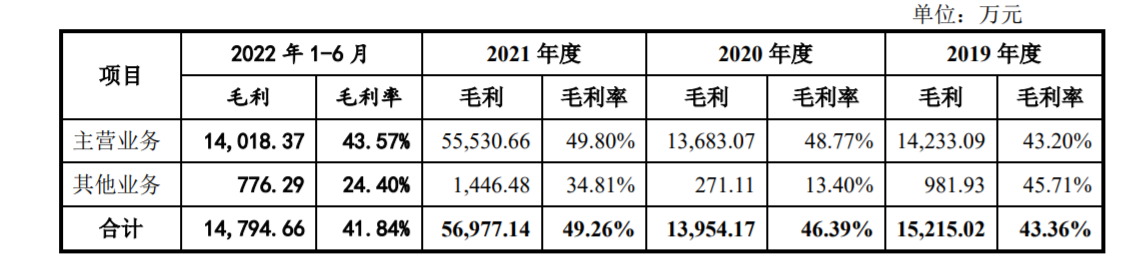

不過,一夜暴富的故事較難持續。隨著市場競爭加劇,新冠檢測試劑產品的銷售價格呈下降趨勢,中翰生物新冠檢測試劑產品的毛利率波動劇烈,2020年、2021年及2022年1-6月分別為62.53%、50.21%和37.65%,公司2019年至2021年及2022年1-6月的綜合毛利率分別為43.36%、46.39%、49.26%和41.84%。

圖片來源:招股書截圖

截至招股說明書簽署日,公司新冠檢測試劑生產所需原料依賴外購,相關產品生產、供應的穩定性與原料供應市場的供應和價格緊密關聯。

但新冠檢測業務是中翰生物本次沖刺上市最大的業績支撐。招股書顯示,在憑借新冠檢測業績暴增前,中翰生物2019年和2020年的歸母凈利潤之和為4790.29萬元,沒有達到“最近兩年凈利潤均為正,且累計凈利潤不低于人民幣5000萬元”的創業板上市標準。在疫情暴發的2020年,公司營收和歸母凈利潤還分別出現了14.28%和31.23%的同比下滑。

在回復審核問詢函時,中翰生物表示,歐洲的新增新冠確診人數仍處于新冠疫情發生以來相對較高的水平,預計未來一段時期內,有常態化存續的可能性。除歐盟市場外,公司也在不斷開拓新的國際市場并已獲取多個地區的產品認證。公司的新冠檢測業務收入預計在一定時間內仍將持續存在。

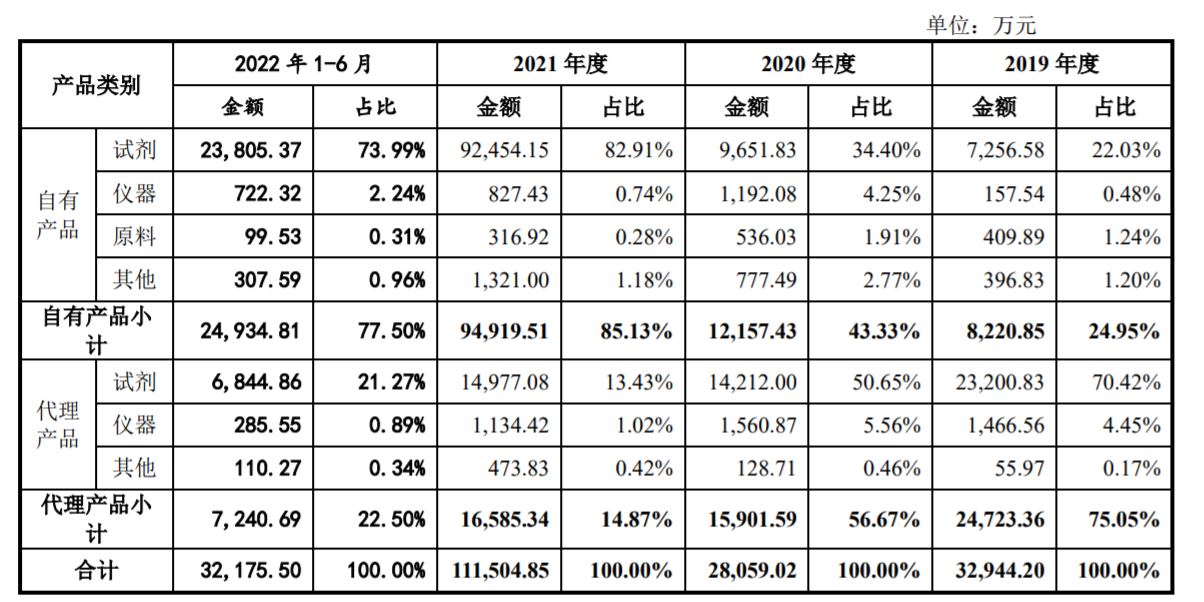

除了自有產品,中翰生物還代理銷售部分非自有的體外診斷產品。在新冠檢測產品扛起業績大旗前,這部分業務是中翰生物的營收頂梁柱,2019年的銷售占比高達75.05%,但2020年、2021年及2022年1-6月,公司代理業務的銷售占比依次降至56.67%、14.87%和22.50%。

中翰生物主營業務收入構成 圖片來源:招股書截圖

從代理內容看,中翰生物經銷產品涉及包括ichroma、Cepheid、TOSOH、Axis-Shield和安圖生物在內的多個知名醫療器械品牌,其中ichroma是中翰生物主要代理銷售的產品,2019年對其的代理采購費用占比達56.19%,2022年1-6月下滑至34.33%,但仍然是采購大頭。

對于代理產品采購額的大幅減少,中翰生物表示,主要系受新冠疫情及防疫政策的影響,醫療服務診療人次數和流行性感冒發病人數下降,公司向韓國公司Boditech Med Inc(以下簡稱Boditech)采購的感染類試劑減少所致。

值得一提的是,ichroma是Boditech旗下品牌。2010年杭州中翰盛泰生物技術有限公司成立時注冊資本為3990萬元,Boditech曾認繳出資額,占比30%。

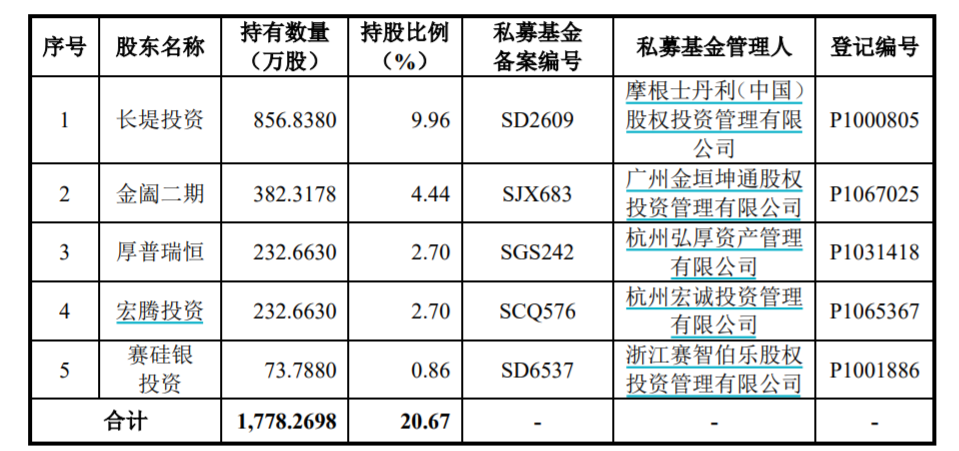

不過,經過多次增資和股權轉讓,Boditech已經不在中翰生物股東之列。目前公司共有23名股東,其中包括5名私募基金股東,分別是長堤投資、金闔二期、厚普瑞恒、宏騰投資及賽硅銀投資,對應持股比例分別為9.96%、4.44%、2.7%、2.7%和0.86%。

圖片來源:招股書截圖

而在接受上述股東投資進入時,中翰生物簽訂了相應的對賭協議。其中,與賽硅銀投資的對賭條款顯示,中翰生物在2018年12月31日前未上市,賽硅銀投資有權讓杭州麗珠或其指定第三方購買其持有的中翰生物全部或部分股權,在2018年底賽硅銀投資并未主張行使對應權利,公司完成備案后相應協議終止。

此外,長堤投資、宏騰投資和厚普瑞恒對賭條款中約定公司IPO申報時間為2022年6月30日前,同時提出2023年底前完成IPO上市,金闔二期則將完成IPO申報時間設定在2024年6月底,上市期限定在2025年底。

對此,10月29日,中翰生物方面通過郵件對《每日經濟新聞》記者表示,公司歷次融資過程中涉及的對賭協議在本次發行上市申請過程及公司上市后,不存在因此發生的控制權變化及嚴重影響公司持續經營能力或者其他嚴重影響投資者權益的情形及可能。也不會對公司本次發行上市構成實質障礙。

上市是中翰生物成立十余年來的一次大考,也是公司審視新冠檢測業務凈利潤消減、體外診斷市場競爭激烈問題,并給出相應解法的重要時刻。

招股書顯示,剔除新冠檢測試劑產品后,2020年公司營業收入及毛利相比2019年小幅下降,主要原因系新冠疫情致國內醫療服務診療人次數下降,進而導致公司應用于醫院門急診的感染類疾病檢測試劑收入下降;2021年隨著新冠疫情逐步有效控制,醫療服務診療人次數有所回升,2021年公司營業收入及毛利小幅上升。

另外,體外診斷并不是新賽道,但在新冠疫情之下,市場需求持續增長,眾多國內外企業進入,竟爭空前激烈。

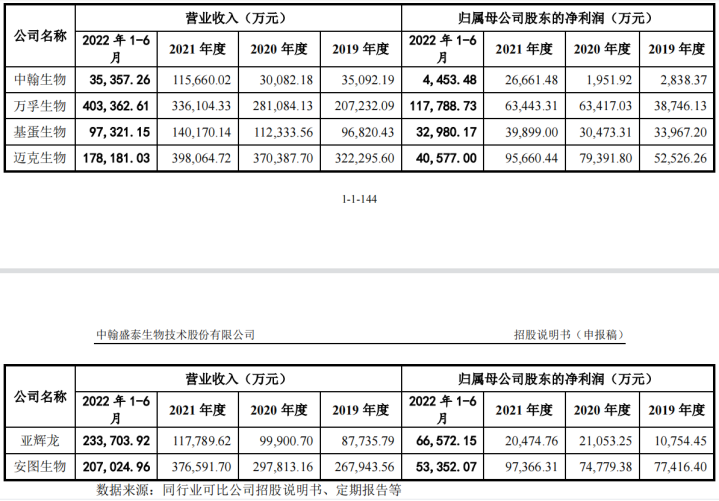

招股書顯示,與同行業可比公司比較,公司過去3年營業收入體量最小。從國產廠商2021年度與體外診斷行業直接相關的經營業績及市場占有率看,中翰生物的收入和市場占有率均在靠后位置。因為代理業務毛利率在40%以下,公司綜合毛利率也低于同行業可比公司均值。

圖片來源:招股書截圖

此外,因為公司早期以代理產品為主,尚處于自有品牌的開拓階段,自有產品定價策略相對保守。

為了改變這種情況,中翰生物持續加強研發投入,2019年至2021年及2022年1-6月,公司研發費用分別為2476.16萬元、3084.31萬元、5561.38萬元和2579.35萬元,其中2019年至2021年研發費用的年均復合增長率為49.87%。

公司投入更多的是銷售領域。2019年至2020年,中翰生物的銷售費用分別為5175.40萬元和5863.97萬元,2021年竄升至1.49億元,其中市場推廣費同比增加5000余萬元至5988.23萬元,職工薪酬同比增加近1800萬元至4265.27萬元。

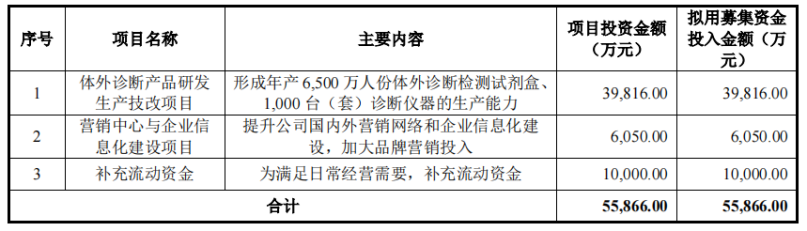

本次申報上市,中翰生物擬公開發行人民幣普通股不超過2867.4393萬股,并計劃用約5.59億元募集資金擴充產能、提升營銷和信息化建設、補充流動資金。

中翰生物IPO募集資金運用計劃 圖片來源:招股說明書

中翰生物方面對《每日經濟新聞》記者表示,接下來,公司將在快速診斷技術平臺上,進一步快速釋放完整產品線和多場景應用的儀器平臺的合力,抓住創新標志物的快速增長拐點,實現儀器與試劑的相互促進的復合增長;在液相芯片技術平臺上,依托原創核心技術,加快知識產權布局和保護,進一步豐富液相芯片的多指標或單指標的免疫、分子產品線組合,實現產品線的豐富,契合行業政策,滿足液相芯片儀器及其產品線的國產化需求。

在市場布局方面,公司在境內市場將向家庭醫生、慢病管理、數字醫療及個人自檢等市場拓展;在境外市場將利用公司的技術競爭優勢和新冠業務開拓的境外渠道,進一步拓展公司在境外市場空間。

封面圖片來源:攝圖網-501130327

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP