每日經濟新聞 2022-11-15 14:25:35

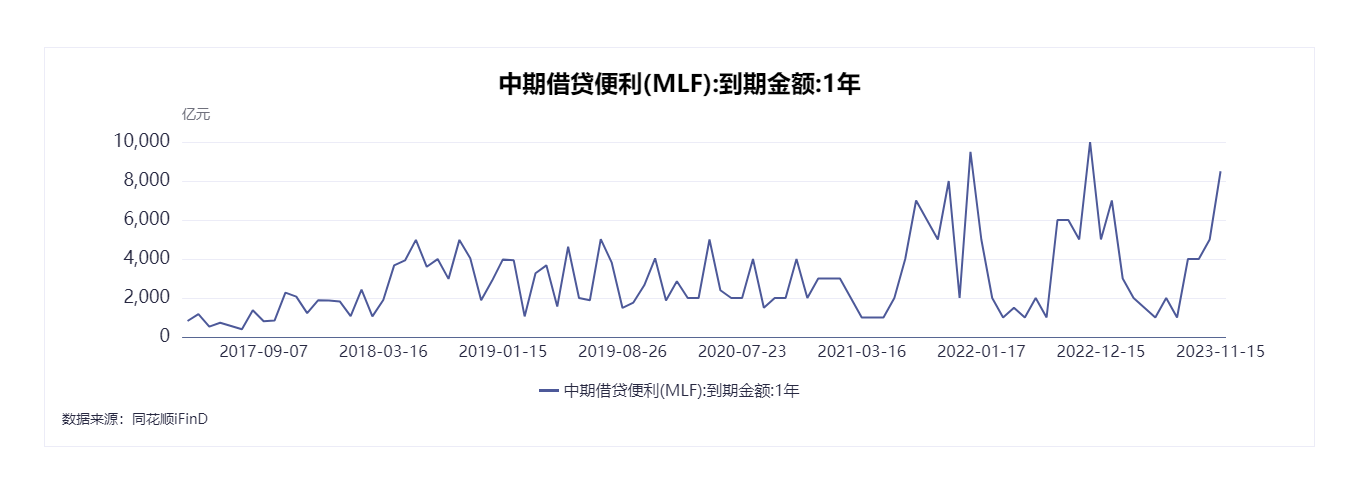

◎為對沖稅期高峰等因素的影響,維護銀行體系流動性合理充裕,開展8500億元中期借貸便利(MLF)操作和1720億元公開市場逆回購操作,中標利率分別2.75%、2%。

◎11月MLF利率不動,但當月5年期LPR報價有可能再度下調15個基點。

每經記者 肖世清 每經編輯 陳星

11月15日,央行發布公告稱,為對沖稅期高峰等因素的影響,維護銀行體系流動性合理充裕,開展8500億元中期借貸便利(MLF)操作和1720億元公開市場逆回購操作,中標利率分別2.75%、2%,均與上期持平。

圖片來源:央行官網

值得注意的是,本月到期的MLF規模為10000億元,是今年以來單月最高到期規模。由此看來,本月MLF操作實為縮量續作,而央行在上月則維持了等量續作。但央行在公告中解釋,11月以來已通過抵押補充貸款(PSL)、科技創新再貸款等工具投放中長期流動性3200億元,中長期流動性投放總量已高于本月MLF到期量。

東方金誠首席宏觀分析師王青認為,11月MLF到期量高達1萬億,央行縮量續作8500億,但通過其他方式整體加量投放中長期流動性,有助于引導市場流動性處于合理充裕水平,支持金融機構加大對實體經濟信貸投放。

11月MLF到期量高達1萬億,創有歷史記錄以來最高峰,央行實施8500億續作,縮量1500億。而央行在8月和9月的MLF操作中分別縮量了2000億元,在10月的操作中選擇等量續作。

不過,央行公告明確指出,“11月以來人民銀行已通過抵押補充貸款(PSL)、科技創新再貸款等工具投放中長期流動性3200億元,中長期流動性投放總量已高于本月MLF到期量。”

王青認為,這意味著11月中長期流動性合計加量投放1700億。有助于保持市場流動性處于合理充裕水平,支持金融機構增加對實體經濟的信貸投放。近期,主要受大規模留抵退稅基本結束等因素影響,資金面整體上呈較快收斂態勢。

“在MLF大額到期背景下實施縮量續作,但通過其他方式整體加量投放中長期流動性,首先有助于控制市場利率上行幅度,引導資金面繼續處于合理充裕狀態。可以看到,近期央行已在公開市場小幅增加了逆回購操作規模,也在釋放類似信號。另外,受疫情波動、外需放緩等因素影響,四季度穩增長需求增加,監管層正在推動金融機構加大對實體經濟的信貸投放——我們判斷,10月人民幣貸款同比少增,更多體現9月季末透支效應,四季度整體信貸投放仍將實現同比多增——本月整體加量投放中長期流動性,有助于銀行體系中長期流動性繼續處于較為充裕水平,增強其信貸投放能力。”王青稱。

《每日經濟新聞》記者注意到,由于11月MLF到期量較大,此前有觀點認為,央行有可能實施降準置換部分到期MLF。

對此,王青表示,央行未實施降準有以下幾方面原因:首先,9月商業銀行啟動新一輪存款利率下調,其中也包括了活期存款利率下調。這樣來看,為推動LPR報價下調,當前動用降準工具的必要性不大;

其次,未來一段時間美國高通脹局面難現明顯改觀,2023年二季度之前美聯儲有望持續加息,美元指數很可能繼續處于強勢運行狀態。這意味著當前兼顧內外平衡、穩定人民幣匯率在宏觀政策權衡中的比重較高。降準一方面是“貨幣政策回歸常態后的常規流動性操作”,但市場也易于將其理解為貨幣寬松的重要舉措。由此,出于穩匯率角度考慮,當前監管層對實施降準或較為慎重;

最后,回顧2017年以來的歷次降準,除2018年4月由央行率先正式公布外,其他12次降準均事先通過國務院常務會議等形式提前做出安排,央行后續正式宣布。而截至目前,公開渠道未現類似安排。這實際上在很大程度預示了11月降準置換到期MLF的可能性已經不大。

本月央行開展MLF操作利率維持不變,預測后續的利率走勢,王青認為:“11月MLF利率不動,但當月5年期LPR報價有可能再度下調15個基點;9月商業銀行啟動新一輪銀行存款利率下調過程,為報價行下調5年期LPR報價加點提供動力,四季度居民房貸利率有望持續下行。”

封面圖片來源:攝圖網-401896216

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP