每日經濟新聞 2022-11-23 20:41:23

◎精密新動力正在申報掛牌新三板,公司兩大主營產品為汽車平衡懸架系統、汽車沖壓件。

◎2020年、2021年、2022年1~4月,公司兩大主營產品的收入合計占總營收的約90%。但報告期內兩大主營產品的毛利率卻在逐期下滑。對此,公司在第一次反饋意見回復中進行了解釋。

每經記者 張明雙 每經編輯 文多

隨著汽車產業發展壯大,越來越多汽車零部件廠商計劃登陸資本市場。近期,十堰精密新動力科技股份有限公司(以下簡稱精密新動力)正在申報掛牌新三板。報告期內(2020年、2021年、2022年1~4月,下同)實現營業收入分別為1.93億元、2.60億元、5658.95萬元,其中兩大主營產品汽車平衡懸架系統、汽車沖壓件的收入,合計占總營收約90%。

報告期內,精密新動力的毛利率分別為18.23%、27.59%、13.03%,去年表現突出。但《每日經濟新聞》記者注意到,公司2021年毛利率上升主要系合并報表范圍變動影響,高毛利率產品的收入占比提高,上述兩大主營產品的毛利率卻在逐期下滑。

報告期內,精密新動力的汽車平衡懸架系統收入占比分別為85.88%、56.47%、64.46%,系公司最大收入來源。汽車沖壓件收入占比分別為8.10%、32.04%、26.55%。整體來看,二者收入合計一直在總營收的90%上下。2021年,汽車平衡懸架系統收入有所下降,收入增長主要來源于汽車沖壓件業務。

2020年11月,精密新動力以1.20億元的對價收購十堰帝爾科技有限公司(以下簡稱帝爾科技)51%的股權,2020年12月繼續以6815萬元受讓帝爾科技29%股份。帝爾科技主要從事汽車沖壓件的研發、生產和銷售,此次收購系精密新動力在汽車零部件產業鏈上的橫向擴張。

通過合并帝爾科技,精密新動力的各項財務指標均出現較大增長。2020年、2021年,帝爾科技對合并報表的營業收入貢獻分別為8.17%、33.71%,凈利潤貢獻分別為89.35%、115.43%。帝爾科技雖然占公司總資產的比例較小,但盈利能力卻較強,這與汽車沖壓件業務毛利率較高有關。

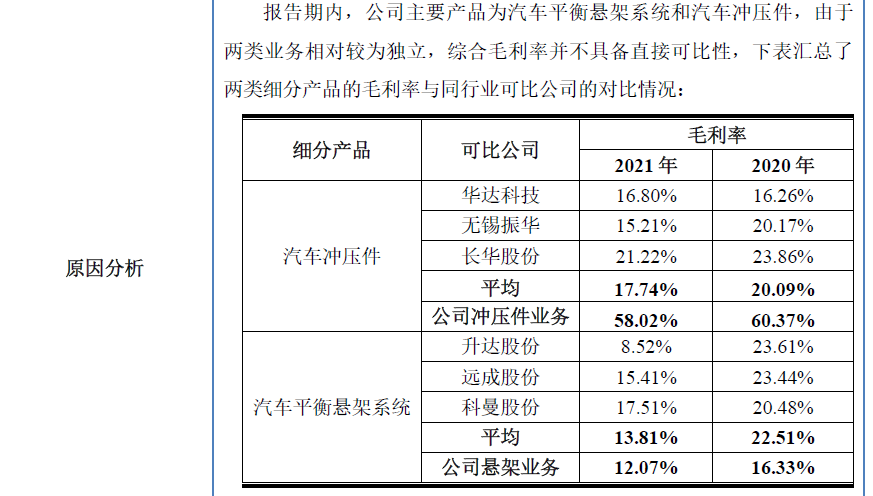

報告期內,精密新動力的毛利率分別為18.23%、27.59%、13.03%,2021年毛利率上升主要是帝爾科技于2020年12月開始并入報表,其特種車輛相關業務收入提高了整體毛利率水平。而精密新動力的汽車沖壓件業務毛利率明顯高于同行業平均水平,就是主要因為特種車輛業務的高毛利率拉動。

圖片來源:精密新動力公轉書截圖

然而,報告期內兩大主營產品的毛利率卻在逐期下滑。汽車平衡懸架系統業務毛利率分別為16.33%、12.07%、3.92%,汽車沖壓件業務毛利率分別為60.37%、58.02%、49.12%,主要產品毛利率受原材料價格及商用車整車市場景氣度影響較大。

精密新動力主要采購鋼材、鑄件毛坯等原材料,大宗商品價格上漲會導致原材料采購成本提升。以汽車平衡懸架系統為例,2021年上游原材料平均采購價格相較于2020年有較大幅度的上漲,2022年1~4月,商用車整車市場景氣度低迷,汽車平衡懸架系統業務銷售規模有較大幅度的下降,單位產品所分攤的固定成本大幅上升,導致毛利率出現明顯下降。

至于汽車沖壓件業務,2020年公司開發了特種車輛外的其他市場化業務,毛利率較低的東風專用零部件業務相關收入占比由14.15%提升至30%左右。而報告期內該業務毛利率分別為-0.59%、14.98%、0.74%,導致汽車沖壓件業務毛利率整體下滑。

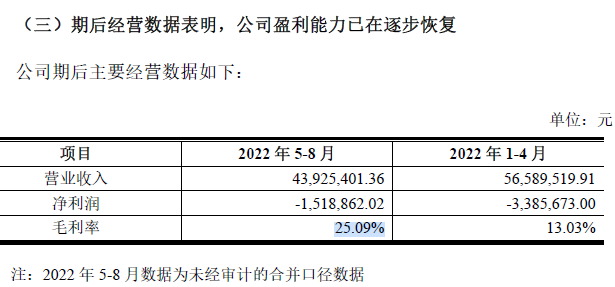

對于未來毛利率是否會持續下滑,精密新動力表示,從原材料價格上看,2022年年初至今,鋼材價格出現了較大幅度的回落;從商用車整車市場景氣度上看,商用車市場已呈現回暖征兆,因此公司主要產品毛利率繼續下滑的風險較小。期后數據顯示,2022年5~8月,公司毛利率為25.09%。

圖片來源:公司第一次反饋意見回復截圖

從產品應用來看,精密新動力的平衡懸架系統業務滿足商用車行業整車輕量化的需求,汽車沖壓件產品主要是用于大型商用車的各類結構件、覆蓋件,公司下游客戶主要為各大整車廠和汽車零部件總成廠。

報告期內,精密新動力的客戶集中度較高,對前五大客戶銷售收入占比分別為73.99%、72.87%、80.49%,主要客戶包括東風集團、徐工集團、陜汽集團、大運汽車、三一集團等。若主要客戶生產經營狀況發生重大不利變化,公司的生產經營及銷售將受到不利影響。

2021年,精密新動力的汽車平衡懸架系統收入由2020年的1.66億元下滑至1.47億元,主要原因便是下游客戶現代汽車由于其自身的規劃安排裝車量大幅減少,此部分業務收入減少了約1000萬元。2020年,現代商用汽車(中國)有限公司為公司第五大客戶,對其銷售收入為1374.24萬元。

精密新動力第二大主營產品汽車沖壓件業務主要通過帝爾科技進行,報告期內,帝爾科技主要客戶為東風越野車有限公司(以下簡稱東風越野車)和東風專用零部件有限公司,對兩大客戶銷售金額占帝爾科技收入比例為98.89%、94.24%、94.57%。因此。兩家客戶的訂單情況對汽車沖壓件業務影響較大。

精密新動力表示,公司與主要客戶的合作年限大多在5~10年及10年以上,報告期內保持著規律性的簽約周期,無法續約的風險較小。但面對客戶集中度較高的風險,精密新動力也表示,將不斷加大新產品、新客戶的開發力度并提高相應銷售的占比。

2022年1~4月,疫情導致貨運需求縮減、汽車芯片緊缺,商用車整車市場景氣度持續低迷,精密新動力的收入出現了明顯下滑。期后數據顯示,2022年5~8月,公司營業收入為4392.54萬元,較1~4月下降22.38%,主要受下游商用車客戶需求收縮影響。

但精密新動力認為,后續隨著商用車行業景氣度的逐漸回暖,公司下游客戶需求預計將逐步恢復,公司生產經營及盈利能力有望實現好轉。

對于掛牌新三板相關事宜,11月23日上午,《每日經濟新聞》記者多次致電精密新動力并發送了采訪郵件,但截至發稿未獲回復。

封面圖片來源:攝圖網-401061135

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP