每日經濟新聞 2022-11-24 22:51:37

◎在公司農藥業務中,2019年至2022年上半年,其外采制劑收入占比分別為73.96%、70.29%、55.33%和46.79%,占比較高。對此,北交所也在第一輪審核問詢函中,要求公司說明外采比例持續較高的原因及合理性。

每經記者 陳浩 每經編輯 董興生

圖片來源:攝圖網-500539504

11月24日,正在沖刺北交所的綠亨科技(NQ 870866)發布公告稱,公司將在北交所上市,本次公開發行股份數量4049.57萬股(超額配售選擇權行使前),發行價格為8.00元/股。超額配售選擇權實施前,本次發行預計募集資金總額為3.24億元。

綠亨科技主要從事農藥產品和蔬菜種子的研發、生產和銷售,被認為將是北交所“蔬菜種業第一股”。在公司農藥業務中,2019年至2022年上半年,其外采制劑收入占比分別為73.96%、70.29%、55.33%和46.79%,占比較高。對此,北交所也在第一輪審核問詢函中,要求公司說明外采比例持續較高的原因及合理性。

綠亨科技成立于2004年,今年4月22日,公司向北交所報送了向不特定合格投資者公開發行股票并在北交所上市的申報材料。目前,綠亨科技主營農藥產品和蔬菜種子兩大業務,其農藥產品主要包括殺菌劑、除草劑和殺蟲劑,蔬菜種子產品主要包括茄果、瓜豆、葉菜和鮮食玉米類種子,客戶群體中包括較多的鄉鎮農資零售商和種植戶。

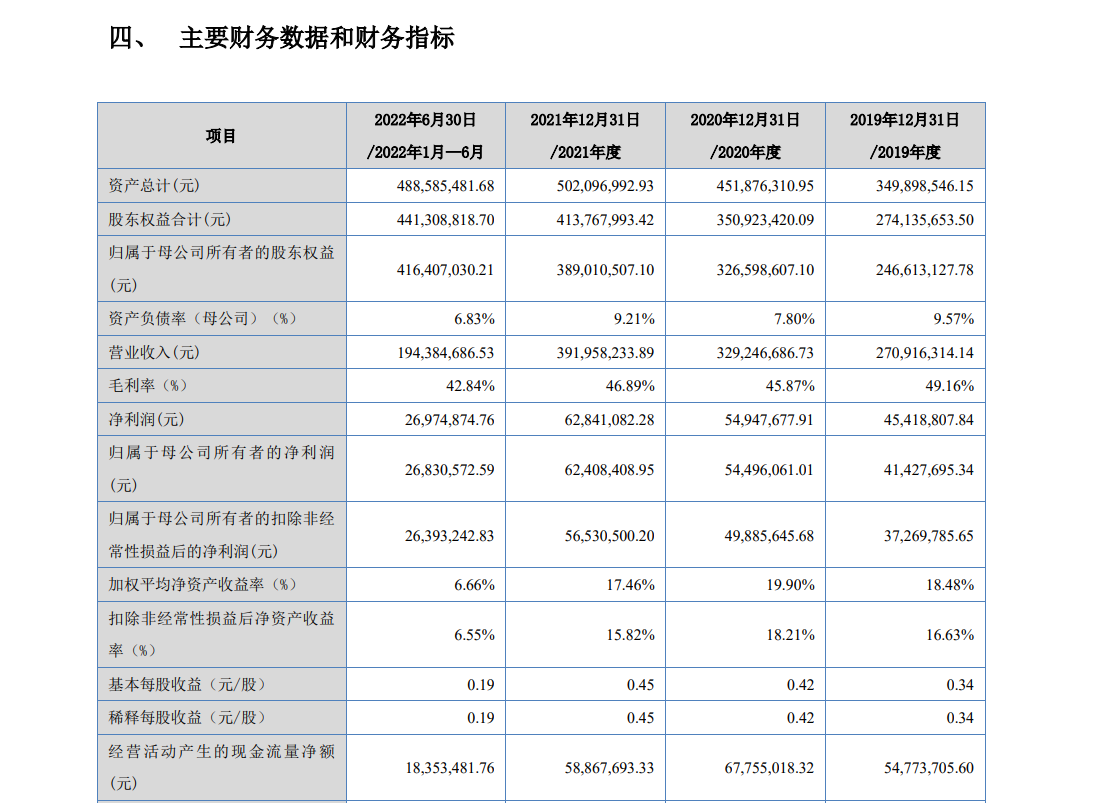

從經營情況來看,綠亨科技過去幾年業績保持穩健增長。2019年至2021年,公司營收分別為2.71億元、3.29億元、3.92億元,歸母凈利潤分別為4143萬元、5450萬元、6241萬元。不過,今年前三季度,公司營收為2.89億元,同比增長0.47%;歸母凈利潤為4512萬元,同比下降1.31%。

圖片來源:招股書截圖

招股書顯示,綠亨科技擬對“年產1000噸2-氯煙酸和2000噸3-氰基吡啶及8000噸農藥制劑項目”和“南沙綠亨育種研究院基地新建項目”分別投入募集資金2億元和5000萬元。前述農藥制劑項目投產后,將新增8000噸農藥制劑產能,而公司2021年農藥制劑產能為4686噸,且產能利用率僅為43.39%。北交所也因此問詢公司,是否存在產能消化風險。

綠亨科技回復稱,募投項目建成并全部投產后,新增農藥制劑產能較現有產能有明顯提升,且新增的2-氯煙酸和3-氰基吡啶系生產煙嘧磺隆原藥所需中間體,與公司現有產能結構存在差異;基于充分的市場調研和行業分析,結合公司較強的市場競爭力和穩定的客戶資源,公司認為新增產能可以得到有效消化。

“但是,假如宏觀政策、市場環境或行業技術水平出現重大變化,導致產品需求大幅萎縮或公司市場競爭力急劇下降,則公司可能面臨項目收益不及預期,甚至產生虧損的風險。”綠亨科技稱。

農藥業務是綠亨科技的核心業務之一,但公司目前存在農藥制劑成品外采比例較高的風險。2019年至2022年上半年,公司農藥業務中,外采制劑收入占比分別為73.96%、70.29%、55.33%和46.79%

綠亨科技在招股書中解釋稱,由于病蟲草害的種類多樣性和持續變化,種植戶對農藥制劑產品的需求具有多樣性,單一企業無法覆蓋市場所需的所有農藥制劑產品。同時,在現行農藥監管體制下,農藥生產需要具備產品的農藥登記證,而農藥登記證無法出借或授權其他方使用。因此,公司選擇與持證企業合作,由持證企業生產公司所需但無法自產的農藥制劑成品,公司采購后將產品直接銷售給公司客戶。

對此,北交所在第一輪審核問詢函中,要求綠亨科技說明成品外采交易定價公允性,相關供應商及其關聯方與發行人及實際控制人、董監高、核心技術人員及其他關聯方之間是否存在關聯關系,是否存在利益輸送或其他利益安排。

在定價上,綠亨科技回復稱,農藥制劑通常通過多級經銷的模式,廠商通常無統一定價,而是根據原藥價格、產品品牌、產品規格、客戶層級、采購規模等因素向客戶報價;公司取得外采成品供應商的報價后,在綜合考慮原藥成本、產品規格、市場情況等因素的基礎上,與外采成品供應商進行商務談判并確定最終的采購價格。而對于是否存在利益輸送等問題,綠亨科技均在回復中予以否認。

《每日經濟新聞》記者注意到,綠亨科技還存在存貨余額較高且持續增長的風險,其存貨主要由農藥和種子構成。2019年至2022年上半年,公司存貨余額分別為0.81億元、0.95億元、1.15億元和1.17億元,占流動資產比重分別為58.11%、54.01%、63.10%和67.47%。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP