每日經(jīng)濟(jì)新聞 2023-01-05 16:37:11

◎2021年末到2022年,白酒終端動(dòng)銷(xiāo)不暢,庫(kù)存偏高,上半年酒企業(yè)績(jī)?cè)鏊僖财毡榉啪彛佬判氖艿揭欢ǔ潭鹊挠绊憽6?00億+”軍團(tuán)一年內(nèi)擴(kuò)充3家,正是在業(yè)內(nèi)普遍公認(rèn)的調(diào)整期內(nèi)達(dá)成的。

每經(jīng)記者 熊嘉楠 每經(jīng)編輯 陳俊杰

走過(guò)2022,隨著防疫措施不斷優(yōu)化,消費(fèi)迎來(lái)復(fù)蘇,白酒行業(yè)迎來(lái)利好。2022年,行業(yè)經(jīng)歷了一輪深刻的調(diào)整,市場(chǎng)動(dòng)銷(xiāo)不暢,終端庫(kù)存偏高,部分酒企業(yè)績(jī)承壓……

但與此同時(shí),名酒軍團(tuán)仍在加速擴(kuò)容。習(xí)酒全年含稅銷(xiāo)售額突破200億、山西汾酒(SH600809,股價(jià)286.06元,市值3490億元)去年前三季度營(yíng)業(yè)總收入221億,郎酒年銷(xiāo)售200億。

實(shí)際上,記者注意到,去年行業(yè)洗牌與整合的進(jìn)程在加速,并購(gòu)擴(kuò)張、產(chǎn)能加碼……市場(chǎng)份額正逐漸向龍頭企業(yè)集中。過(guò)去已去,未來(lái)已來(lái),隨著二線(xiàn)品牌的發(fā)力崛起,行業(yè)競(jìng)爭(zhēng)格局或?qū)⒂瓉?lái)新的改變。

-表情、情緒、其他-擦除障礙、物業(yè)管理、鏟除障礙、克服困難、突破、解決、橡皮擦-500505877.jpg)

圖片來(lái)源:攝圖網(wǎng)-500505877

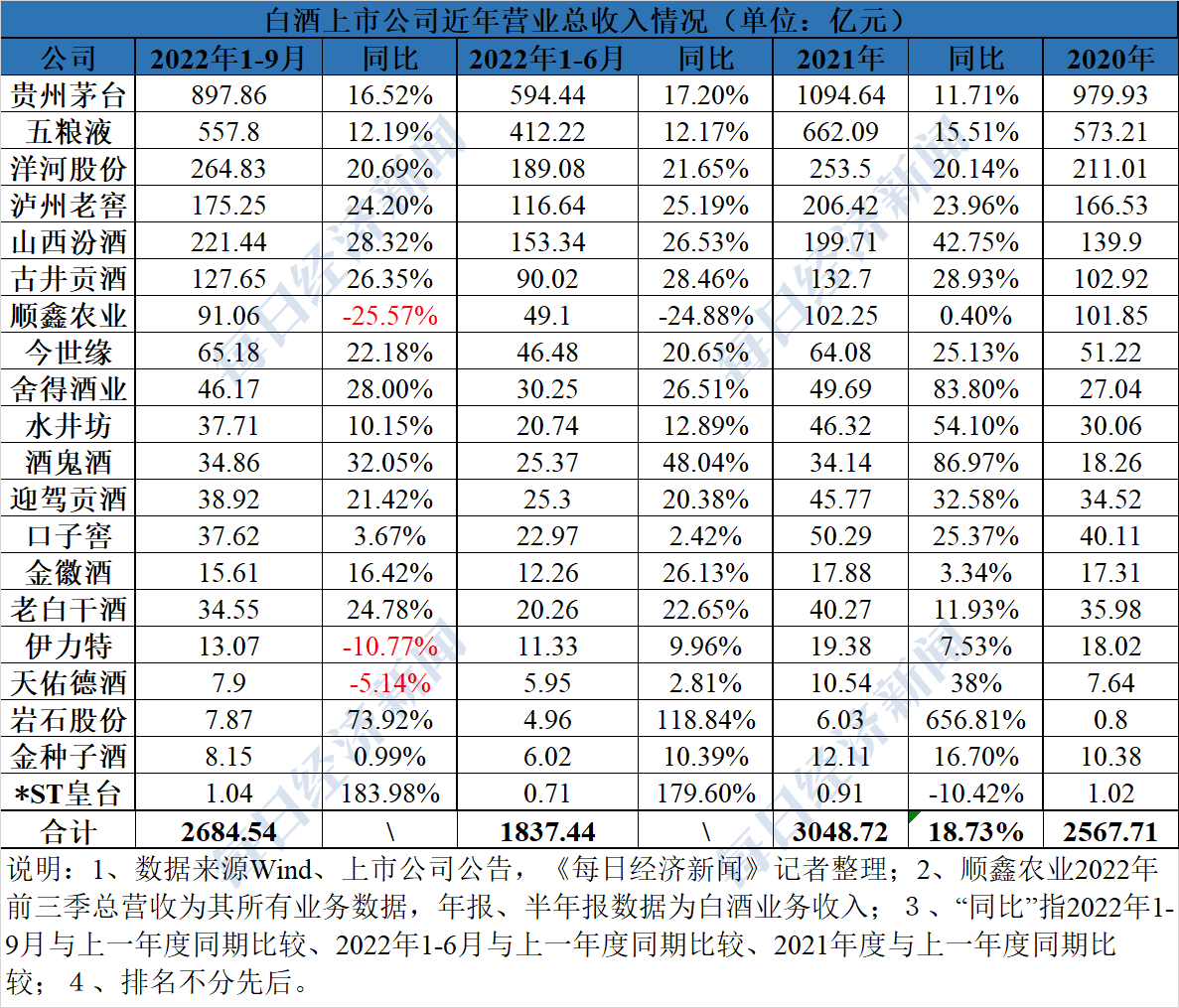

若把“200億元”作為一個(gè)門(mén)檻,2019年僅貴州茅臺(tái)(SH600519,股價(jià)1801元,市值2.26萬(wàn)億元)、五糧液(SZ000858,股價(jià)189元,市值7336億元)、洋河股份(SZ002304,股價(jià)165.74元,市值2498億元)達(dá)到該規(guī)模,直到2021年才新增了瀘州老窖(SZ000568,股價(jià)234.59元,市值3453億元)。去年1~9月山西汾酒營(yíng)業(yè)總收入首次突破200億元;同年12月,習(xí)酒、郎酒先后宣布年銷(xiāo)售額達(dá)200億元。

要知道,2021年末到2022年,白酒終端動(dòng)銷(xiāo)不暢,庫(kù)存偏高,上半年酒企業(yè)績(jī)?cè)鏊僖财毡榉啪彛佬判氖艿揭欢ǔ潭鹊挠绊憽6?ldquo;200億+”軍團(tuán)一年內(nèi)擴(kuò)充3家,正是在業(yè)內(nèi)普遍公認(rèn)的調(diào)整期內(nèi)達(dá)成的。

知趣咨詢(xún)總經(jīng)理、白酒專(zhuān)家蔡學(xué)飛通過(guò)微信向《每日經(jīng)濟(jì)新聞》記者指出,如今消費(fèi)者對(duì)品牌和品質(zhì)有著更高的要求,習(xí)酒等酒企都是名酒化進(jìn)程的直接受益者。首先,在近年完成了品牌價(jià)值的高端化;其次實(shí)現(xiàn)了產(chǎn)品結(jié)構(gòu)的持續(xù)升級(jí);第三都擁有自己的全國(guó)性超級(jí)大單品;第四,都完成了全國(guó)性的跨區(qū)域的市場(chǎng)布局。

在這之中,高端化與產(chǎn)品結(jié)構(gòu)的升級(jí)無(wú)疑是“200億”軍團(tuán)擴(kuò)容背后的主要推手。

從產(chǎn)品結(jié)構(gòu)看,習(xí)酒近年持續(xù)推進(jìn)質(zhì)量體系建設(shè),成功打造明星大單品習(xí)酒•窖藏1988,2019年7月推出高端醬香“君品習(xí)酒”。 相關(guān)數(shù)據(jù)顯示,2020年以君品習(xí)酒和窖藏系列為代表的習(xí)酒高端系列產(chǎn)品系習(xí)酒的核心產(chǎn)品銷(xiāo)售占比達(dá)到57.56%,2021年窖藏及以上產(chǎn)品占比達(dá)60%以上。

而郎酒更是構(gòu)建了以“紅運(yùn)郎”、“青花郎”、“紅花郎”、“郎牌特曲”以及“小郎酒”為代表的超高端、高端、次高端和大眾消費(fèi)全價(jià)格帶的白酒產(chǎn)品。

另一方面,在存量競(jìng)爭(zhēng)的態(tài)勢(shì)下,酒企紛紛選擇提升產(chǎn)能和儲(chǔ)能,進(jìn)一步提升品質(zhì)的同時(shí)也在為未來(lái)?yè)屨几嗍袌?chǎng)份額提供支撐。

去年重陽(yáng)下沙季,郎酒官宣實(shí)現(xiàn)6萬(wàn)噸產(chǎn)能,預(yù)計(jì)未來(lái)基酒儲(chǔ)量將達(dá)到30萬(wàn)噸。習(xí)酒“十四五”技改第一期1.8萬(wàn)噸新產(chǎn)能及配套項(xiàng)目正在建設(shè)中。按照規(guī)劃,到2026年習(xí)酒的產(chǎn)能也將達(dá)10萬(wàn)噸。

去年11月,五糧液董事會(huì)審議通過(guò)10萬(wàn)噸生態(tài)釀酒項(xiàng)目(二期),項(xiàng)目總投資約48.61億元。五糧液在機(jī)構(gòu)調(diào)研中提到, 10萬(wàn)噸生態(tài)釀酒項(xiàng)目(一期)將新增2萬(wàn)噸釀酒產(chǎn)能。同年12月,貴州茅臺(tái)公告計(jì)劃投資115.16億元建設(shè)“十四五”技改建設(shè)項(xiàng)目,建成后可新增茅臺(tái)酒實(shí)際產(chǎn)能約1.98萬(wàn)噸/年,儲(chǔ)酒能力約8.47萬(wàn)噸。此外,今世緣(SH603369,股價(jià)53.37元,市值669.5億元)、山西汾酒、酒鬼酒(SZ000799,股價(jià)140.97元,市值458.1億元)等酒企也均發(fā)布過(guò)擴(kuò)產(chǎn)計(jì)劃。

茅臺(tái)、五糧液、洋河股份、山西汾酒、瀘州老窖,在行業(yè)前五之外,習(xí)酒、郎酒僅僅是“后來(lái)者們”的一個(gè)縮影,目前,多家酒企也在向著該目標(biāo)前進(jìn),“200億”軍團(tuán)未來(lái)有望持續(xù)擴(kuò)容。

2020年3月,安徽省為重塑本土白酒品牌,白酒產(chǎn)業(yè)定下培育1家年?duì)I收超過(guò)200億元的白酒企業(yè)的目標(biāo),而古井貢酒(SZ000596,股價(jià)289.92元,市值1533億元)則是距離此目標(biāo)最近的安徽白酒企業(yè),公司也正奮力追趕200億。劍南春也定下“十四五”末達(dá)到200億元銷(xiāo)售收入的目標(biāo)。西鳳酒去年完成84億元銷(xiāo)售,也正在向百億進(jìn)軍。

蔡學(xué)飛稱(chēng),“三年前,我們還在說(shuō)百億是門(mén)檻,現(xiàn)在200億其實(shí)已經(jīng)成為一線(xiàn)酒企的門(mén)檻。這說(shuō)明整個(gè)行業(yè)的馬太效應(yīng)越發(fā)明顯,資源向頭部酒企聚集加速,整個(gè)中國(guó)酒類(lèi)消費(fèi)的名酒化和頭部名酒化越來(lái)越凸顯。”

從頭部上市酒企總營(yíng)收占比或許也能反映一線(xiàn)陣營(yíng)擴(kuò)容的趨勢(shì)。19家白酒上市企業(yè)2020年、2021年和2022年1~9月?tīng)I(yíng)業(yè)總收入分別為2566.91億元、3042.69億元和2676.67億元,其中“茅五洋瀘汾”合計(jì)占比分別為80.66%、79.42%和79.09%。可以看到,自2020年開(kāi)始,頭部酒企營(yíng)業(yè)總收入占比在逐步微降。

同時(shí),隨著古井貢酒等向一線(xiàn)名酒靠近,二三線(xiàn)酒企的發(fā)展同樣出現(xiàn)了分化,主打中低端的區(qū)域酒企正逐漸被邊緣。從上表中可以看到,古井貢酒與老白干酒(SH600559,股價(jià)28.29元,市值258.8億元)2021年相差近100億元的營(yíng)業(yè)總收入。

蔡學(xué)飛分析道:“二三線(xiàn)酒企由于自身發(fā)展的方向不同帶來(lái)了內(nèi)部分化,比如迎駕貢酒、今世緣、舍得、水井坊為代表的上市名酒企,在資本的助推下得到了快速的發(fā)展,而金種子酒、四特酒、稻花香、老白干、景芝,這些你可能曾經(jīng)聽(tīng)過(guò)的一些大牌名酒,實(shí)際上都在衰退。這可能就是由于企業(yè)的經(jīng)營(yíng)不善、存量擠壓導(dǎo)致品牌衰退。”

中國(guó)輕工企業(yè)投資發(fā)展協(xié)會(huì)對(duì)投資機(jī)構(gòu)的監(jiān)測(cè)數(shù)據(jù)顯示,2022年酒業(yè)投融資事件共計(jì)53起,同比增長(zhǎng)11%。

“200億+”的這些酒企都是區(qū)域經(jīng)濟(jì)支柱型企業(yè)、品類(lèi)名酒代表、產(chǎn)區(qū)名酒。而隨著更多業(yè)外資本的進(jìn)入,行業(yè)格局分化進(jìn)程或?qū)⑦M(jìn)一步加劇。

無(wú)論是華潤(rùn)戰(zhàn)投收購(gòu)金種子酒(SH600199,股價(jià)26.77元,市值176.1億元)49%股權(quán)、華潤(rùn)啤酒擬123億元控股金沙酒業(yè),還是舍得酒業(yè)(SH600702,股價(jià)164.2元,市值547.1億元)與夜郎古酒業(yè)成立夜郎古酒莊……越來(lái)越多擁有老名酒光環(huán)的酒廠正在成為業(yè)內(nèi)外資本的重要合作目標(biāo)。

對(duì)此,蔡學(xué)飛說(shuō)道:“資本助推區(qū)域名酒會(huì)進(jìn)一步加劇地方酒的強(qiáng)分化趨勢(shì),有優(yōu)秀品牌基因、區(qū)域歷史、品質(zhì)特色的老名酒在資本的大力助推下必然會(huì)迎來(lái)高速發(fā)展期,而本身不具備相應(yīng)競(jìng)爭(zhēng)優(yōu)勢(shì)的肯定會(huì)逐漸被市場(chǎng)淘汰,進(jìn)一步加速區(qū)域市場(chǎng)分化、品牌分化、產(chǎn)品的分化。”

另一方面,地方國(guó)資入局白酒的案例也不少。2022年10月重慶市江津區(qū)華信資產(chǎn)經(jīng)營(yíng)(集團(tuán))有限公司入股重慶江記酒莊有限公司,以13.79%的持股比例成為江記酒莊第三大股東;同月,貴州省新動(dòng)能產(chǎn)業(yè)發(fā)展基金合伙企業(yè)0.98億元注資貴州李興發(fā)酒業(yè)有限公司,以32.85%的持股比例躋身為該酒企第二大股東。

其中,貴州新動(dòng)能2022年就先后向貴州洞釀洞藏酒業(yè)、貴州肆玖酒業(yè)、貴州李興發(fā)酒業(yè)注入數(shù)億資金。

近幾年,國(guó)內(nèi)幾大產(chǎn)區(qū),在當(dāng)?shù)貒?guó)資參與下,分別組建有成都酒業(yè)集團(tuán)、四川酒業(yè)茶業(yè)投資集團(tuán)、遵義市酒業(yè)集團(tuán)、山西杏花村酒業(yè)集團(tuán)等。

德勤研究報(bào)告指出,進(jìn)入行業(yè)轉(zhuǎn)型升級(jí)期,“資本+產(chǎn)業(yè)”將成為主要競(jìng)爭(zhēng)力,出于搶占市場(chǎng)份額、獲取釀酒優(yōu)勢(shì)資源、放大協(xié)同效應(yīng)及獲取控制權(quán)收益等動(dòng)機(jī),兼并收購(gòu)成為白酒企業(yè)在行業(yè)集中化趨勢(shì)下?lián)屨际袌?chǎng)份額的最佳手段之一,但在兼并收購(gòu)中酒企仍需加強(qiáng)業(yè)務(wù)規(guī)劃、提升整合效果,并充分運(yùn)用政府資源。

復(fù)豫酒業(yè)發(fā)展集團(tuán)董事長(zhǎng)兼CEO、四川沱牌舍得集團(tuán)有限公司董事長(zhǎng)吳毅飛曾表示,去年整個(gè)白酒進(jìn)入深度行業(yè)調(diào)整期,消費(fèi)者心智逐步成熟,區(qū)域性品牌越來(lái)越難,在未來(lái)5-10年頭部企業(yè)、名酒企業(yè)將越來(lái)越強(qiáng),具有品牌深度、心智成熟的區(qū)域性品牌方有機(jī)會(huì)。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線(xiàn):4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線(xiàn)? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112