每日經濟新聞 2023-01-05 23:00:08

盤點過去一年,雖然面對復雜的外部環境,A股市場融資額仍然創下超5800億元的新高,IPO上市企業數量達到428家,一舉跨入“5000+”時代……這些新晉上市公司,又將給資本市場區域格局帶來哪些變化?

每經記者 淡忠奎 每經編輯 劉艷美

圖片來源:攝圖網_500282845

“健全資本市場功能,提高直接融資比重。”資本市場作為現代金融的核心和基石,在我國經濟運行中的重要性不斷提升。各地上市公司的規模和質量,也體現著區域經濟的發展活力和未來潛力。

盤點過去一年,雖然面對復雜的外部環境,A股市場融資額仍然創下超5800億元的新高,IPO上市企業數量達到428家,一舉跨入“5000+”時代……

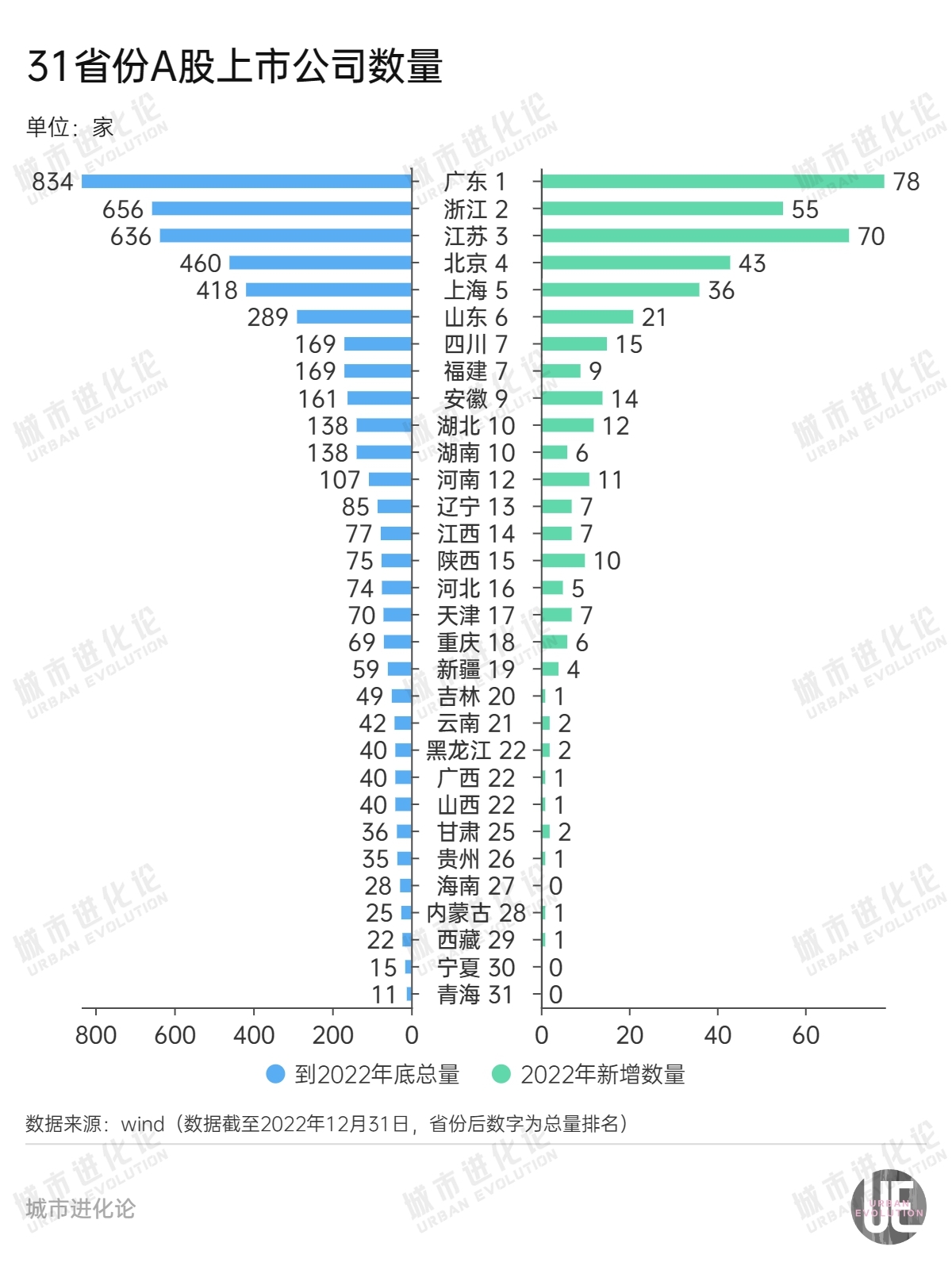

分省份來看,過去一年,除海南、寧夏和青海零新增外,其余28個省份均有企業通過IPO成功登陸資本市場。其中,廣東、江蘇、浙江三省新增上市企業均在50家以上,瓜分2022年IPO企業總量過半份額;一些腰部省份亦斬獲頗豐,四川、陜西、新疆等成功晉級。

雖然整體新增規模不及上年,但也不乏亮點。比如,A股市場中戰略性新興產業屬性企業已占據半壁江山,成為“硬科技”、專精特新“小巨人”企業聚集地,對于區域和產業的撬動作用與日俱增。

這些新晉上市公司,又將給資本市場區域格局帶來哪些變化?

作為全國經濟第一大省,廣東常年制霸A股“第一省”。Wind數據顯示,截至2022年底,廣東上市公司數量已達834家,是全國唯一突破800家的省份。倘若算上境外上市公司,廣東上市公司總數更是達到約1200家。這距離其金融改革“十四五”規劃中“2025年境內外上市公司總數超過1500家”的目標,進度條已經覆蓋80%。

浙江和江蘇A股上市公司數量分別達到656家、636家,跟廣東一起組成頭部陣營。這三個經濟大省獨占全國A股上市公司四成份額。

從2022年增量來看,廣東、浙江和江蘇分別新增78家、55家和70家,更是包攬過半新增份額,頭部優勢進一步擴大。

其中,中心城市的強勁支撐尤為重要。作為廣東資本市場最強支柱,深圳A股上市公司總數達405家,2022年新增36家——超過山東(21家)、河南(11家)全省的增量。

除此之外,北京(460家)、上海(418家)、山東(289家)、福建(169家)、四川(169家)、安徽(161家)和湖南(138家)均超過130家,跟廣東、浙江和江蘇一同構成全國前十名。

可以看到,這些省份均是全國經濟較為活躍的省份,10個省份A股上市公司數量合計達到3930家,占全國近八成份額。這一方面反映出上市公司較高的區域集中度,另一方面也體現出資本市場與區域經濟的融合程度正在進一步加深。

在A股區域格局中,“強者恒強”使得頭部陣營趨于穩固,而越來越多的省份發力資本市場,使得腰部格局逐漸發生變化。其中,四川、湖北和陜西近兩年增勢亮眼,成為腰部格局的攪動者。

2022年,四川憑借15家的增量追平福建,A股上市公司總量達到169家,跟后者并列第七位;湖北增量達到12家,A股上市公司總量達到138家,跟“老對手”湖南并列第十位;陜西則憑借10家的增量,一舉超過河北,緊追江西,暫列全國第15位。

這些省份追趕超越的背后,是不遺余力的政策支持。比如,去年6月,《四川省上市后備企業資源庫管理辦法(2022年修訂)》正式印發,推動數百家具有核心技術、較強成長性的優質企業入庫培育。而根據湖北、陜西金融業發展“十四五”規劃,兩地境內外上市公司分別要達到230家、120家。

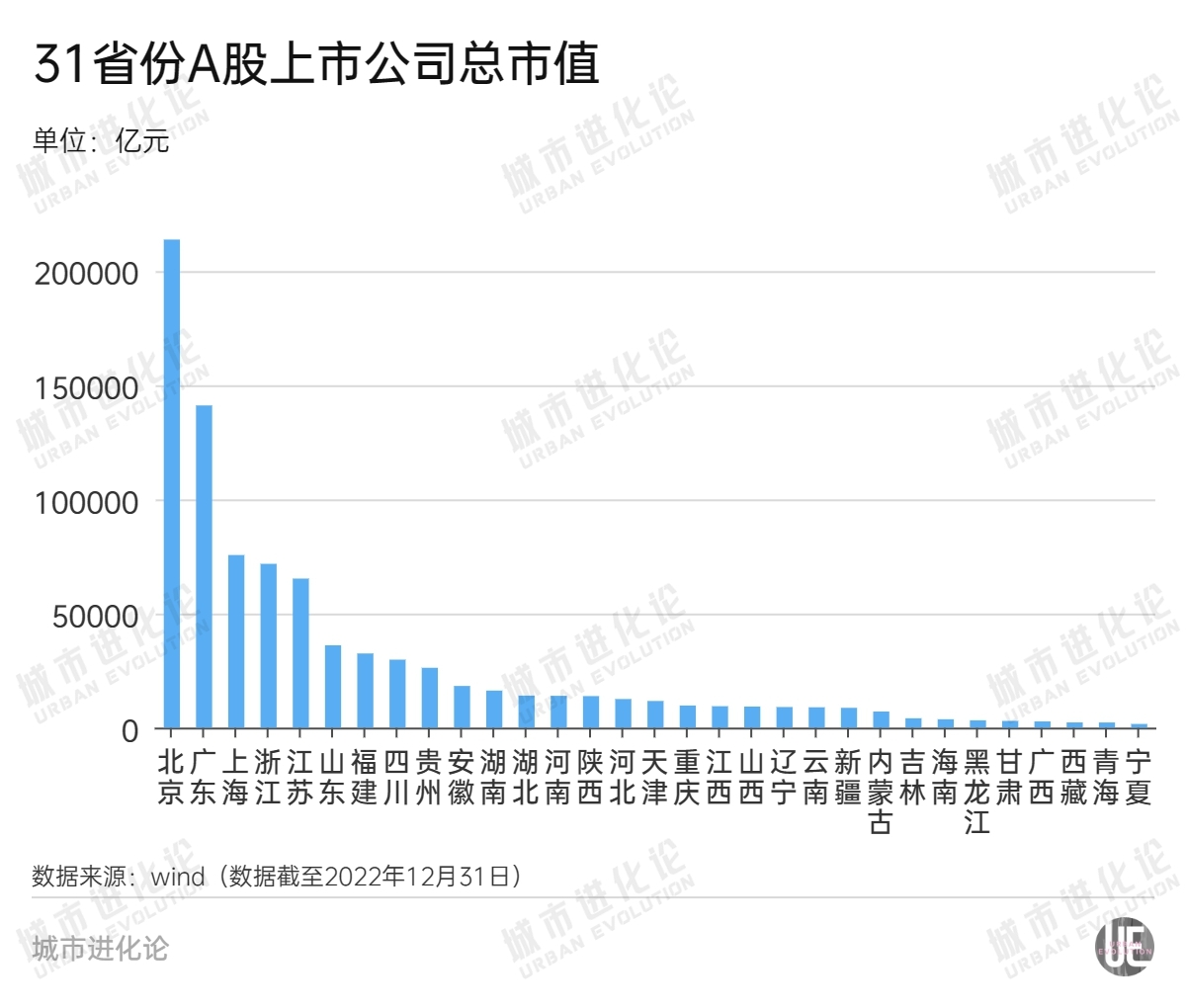

上市公司數量和融資水平反映資本市場活躍度,總市值指標則往往代表著外界對公司的發展預期,是衡量區域資本市場發展潛力的重要依據。

從上市公司數量來看,北京遠遠落后于廣東、浙江和江蘇,其上市公司市值卻在全國一騎絕塵。截至2022年底,北京A股上市公司總市值達21.38萬億元,廣東、上海、浙江、江蘇次之,分別為14.14萬億元、7.56萬億元、7.18萬億元及6.53萬億元。

這很大程度上來自“巨無霸”企業的貢獻。A股共有6家市值超萬億的上市公司,除了排名第一的貴州茅臺(市值2.17萬億元),其余5家均位于北京:工商銀行(1.55萬億元)、中國移動(1.45萬億元)、建設銀行(1.41萬億元)、中國人壽(1.05萬億元)、農業銀行(1.02萬億元)。五家“超級企業”,貢獻北京總市值三成份額。

與北京類似,貴州茅臺市值達2.17萬億元,獨占貴州全省(2.62萬億元)總市值的83%。換句話說,貴州茅臺以一己之力,將貴州帶入市值“兩萬億俱樂部”。上市公司數量排在20名開外的貴州,上市公司總市值由此高居全國第九位。

除此之外,A股上市公司市值十強省份還包括山東(3.61萬億元)、福建(3.25萬億元)、四川(2.98萬億元)及安徽(1.83萬億元)。

這也反映出這些省份較高的資產證券化水平。黨的二十大報告提出,要健全資本市場功能,提高直接融資比重。這進一步明確了我國資本市場的發展方向——加快建設中國特色的現代資本市場,提高直接融資比重,精準賦能實體經濟,促進高質量發展。

在以注冊制試點為牽引的資本市場改革背景下,股權融資規模持續上漲。2022年全年,共有428家公司登陸A股市場,較2021年的523家下降18%;融資規模則高達5869.93億元,較2021年的5436億元增長近8%。

數據顯示,2022年共有13個省份首發融資額超過百億元,其中北京、廣東、江蘇、上海、浙江首發融資額均超過500億元,領跑全國。此外,天津、江西首發融資超過200億元,表現也十分亮眼。

尤為值得注意的是,以往資本市場上平平無奇的江西和遼寧亦表現不俗,首發融資分別突破200億元和100億元。

這些資本市場的突破,也將給新興產業乃至區域經濟高質量發展注入“源頭活水”。

回頭來看,A股上市公司數量邁上1000家、2000家臺階,都花費長達10年之久。跨過3000家、4000家臺階,分別耗時6年、4年,而從4000家跨越至5000家,僅用了2年2個月……隨著注冊制改革深入推進,公司上市效率提升,數量迅速增長。

在A股上市公司數量超過5000家之際,穩步提升上市公司質量尤為重要。這一方面涉及結構優化,另一方面則是公司業績的持續性提升。

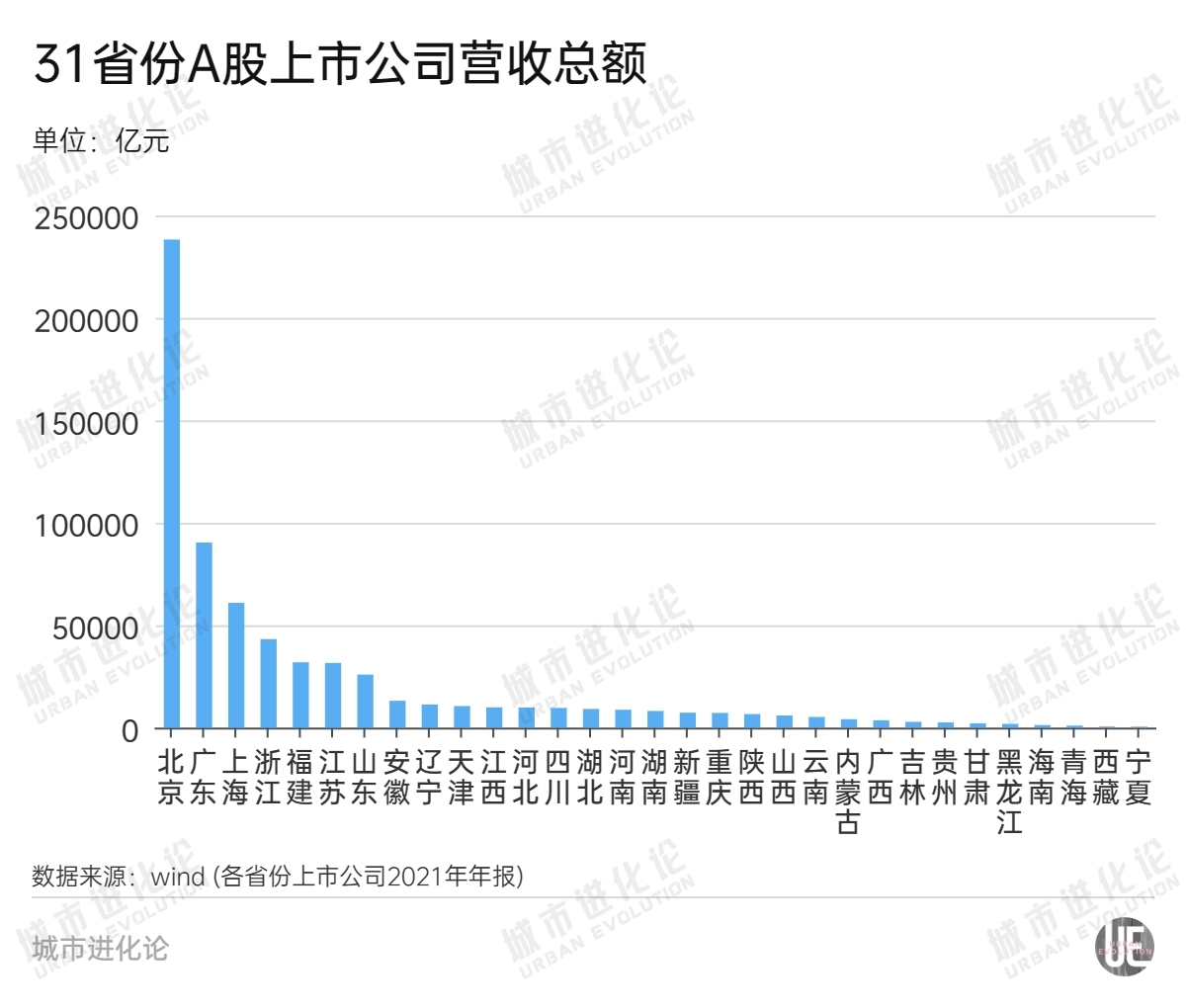

由于2022年相關數據尚未出爐,從上一年數據來看,北京、廣東、上海、浙江、福建、江蘇、山東、安徽、遼寧、天津等10個省份上市公司營收總額超過萬億,其中北京以23萬億元營收規模領跑。而另外一邊,青海、西藏、寧夏上市公司營收總額還在千億元以下。

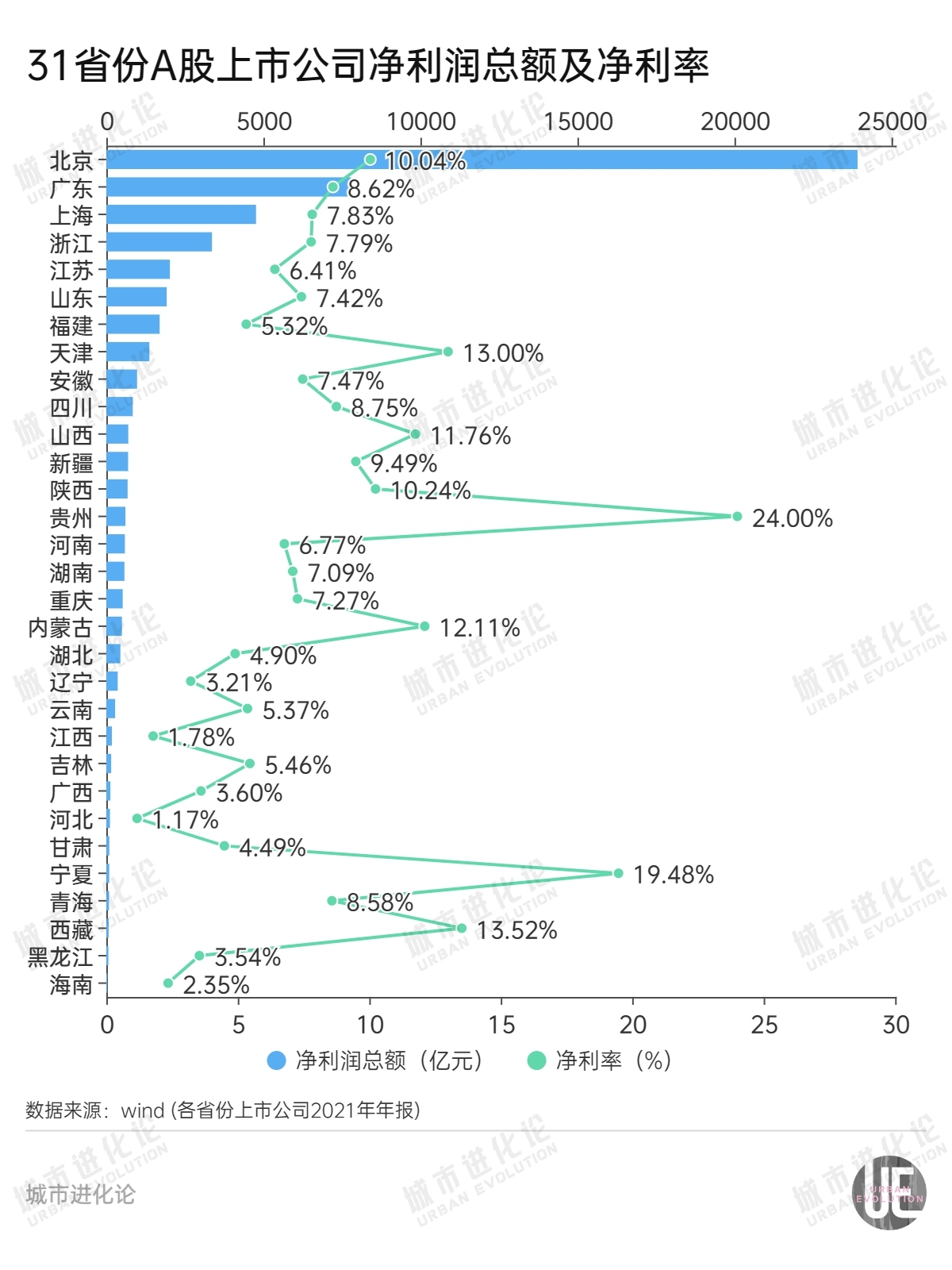

從凈利潤總額來看,北京(2.39萬億元)、廣東(7787.51億元)、上海(4766.41億元)、浙江(3364.45億元)、江蘇(2024.48億元)、山東(1921.81億元)、福建(1697.51億元)、天津(1370.21億元)均超過千億,整體展現出其上市公司較強的盈利能力。

這也與各地營收規模分布基本一致。從更能反應企業經營效率的凈利率指標(凈利潤/營收總額)來看,區域間的分化更為明顯——除北京、天津外,其余8個萬億營收省份凈利率均在10%以下。其中,遼寧凈利率僅為3.21%,企業整體經營效率較低。

與此同時,江西和河北的營收規模排在全國第11、12位,但凈利潤排名卻都在20名開外。反映在凈利率上,二者分別為1.78%、1.17%,在全國31個省份中墊底。整體而言,兩省上市公司中冶金、鋼鐵、化工等傳統產業占據相當比重,盈利能力較弱。

即便近年來在電子信息、高端裝備制造等戰略性新興產業培育上頗有成效,但尚未能夠動搖固有產業格局。借力資本市場,加速新舊動能轉換,是兩省接下來破局的重要方向。

事實上,監管層也正在多措并舉提升上市公司質量。去年11月,證監會發布的《推動提高上市公司質量三年行動方案(2022-2025)》提出,力爭到2025年,上市公司結構更加優化,市場生態顯著改善,監管體系成熟定型,上市公司整體質量邁上新的臺階。

在這種背景下,省域上市公司的發展既要規模更“大”,也要行業更“新”、盈利更“好”,這才是決定資本市場區域競爭乃至賦能區域經濟高質量發展的關鍵所在。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP