每日經濟新聞 2023-01-08 22:22:08

每經記者 劉明濤 每經編輯 肖芮冬

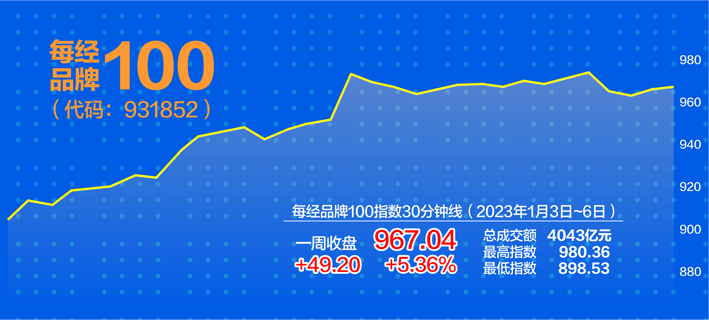

4個交易日,累計上漲5.36%,跑贏滬、深、創、科四大A股主要股指周漲幅,每經品牌100指數在2023年首周實現“開門紅”!

阿里、百度、京東以及騰訊四大互聯網巨頭公司聯袂飆漲,上周漲幅全部實現10%以上,也將資金目光再度聚焦港股,聚焦港股科技板塊。

有券商機構指出,隨著內地經濟預期的改善,以及前期壓制港股市場的力量有所松動,港股市場相較于A股將表現出更大彈性,中長期會有較好的表現。

每經100逼近千點大關

2023年首周4個交易日,滬指走出“四連陽”,個股板塊呈普漲態勢。從市場環境來看,央行、財政部積極部署2023年工作。隨著貨幣和財政政策的雙發力,一季度經濟運行有望實現整體好轉。房地產領域方面,隨著供給端、需求端地產政策持續加碼,有望提振地產行業景氣度,對擴內需、促消費起到積極作用。

海外市場方面,美國勞動力市場依然強勁,增強美聯儲保持“鷹派”立場。不過,考慮到歐美議息會議將在2023年2月舉行,1月作為加息空窗期,外圍市場對我國資本市場影響有限。資金面方面,央行回收市場萬億元流動性,北向資金呈凈流入態勢,提振市場情緒。美聯儲最極致的加息階段或已過去、政策鼓勵長期合規資金進入資本市場、利率保持舒適區間等因素,導致后續資金面有望保持穩中偏松。

從周K線來看,上證指數上漲2.21%,深證成指上漲3.19%,創業板指上漲3.21%,科創50指數上漲3.25%,北證50指數上漲1.37%。相比之下,每經品牌100指數走勢更為搶眼,周漲5.36%,跑贏A股主要股指,并以967.04點報收,逼近千點大關。

個股方面,阿里巴巴和拼多多漲幅較大,周漲幅分別達到17.8%和17.67%。此外,百度、京東、碧桂園、龍湖集團、高鑫零售、中國聯通、中國重汽以及騰訊控股周漲幅也均超過10%。

估值方面,自2022年11月開啟反彈行情后,目前每經品牌100指數平均估值回升至9.8倍,整體估值仍低估明顯。

港股市場將有更大彈性

近一個多月,港股延續反彈,各大板塊中,發力最為顯著的還是估值明顯偏低的“一體兩翼”——恒生科技互聯網、可選消費、交運文旅,其中恒生科技指數的貢獻尤其顯著。究其原因,主要在于互聯網本身就受益于經濟修復預期,特別是消費預期的提振;另外,無論是國內監管環境,還是中概股面臨的審查環境,都有不錯的好轉。

從基本面來看,隨著此輪疫情陣痛的逐漸緩解,生產與需求端有望迎來快速修復。政策性金融工具及寬信用政策也將對經濟活動產生推動作用。隨著內地經濟預期的改善,以及前期壓制港股市場的力量有所松動,港股市場相較于A股將表現出更大彈性。

國泰君安國際分析指出,港股中長期會有較好的表現。一方面,國內經濟復蘇有望持續增強,四季度基建開工及制造業都受到疫情影響,但整體保持較高韌性,隨著疫情緩解,基建將繼續發揮調控的重要作用,保持較大增長。同時,房地產亦受到疫情拖累,盡管前期相關政策支持下房地產企業預期有所改善,但需求端依然較為低迷,銷售數據持續疲軟。隨著后續需求端政策力度的加大及居民收入的改善,房地產市場有望轉正。另一方面,2022年消費受到疫情沖擊較為明顯,消費場景的放開有望為國內消費市場帶來較大的提升,預計2023年社會消費品零售總額有望錄得較高的同比增長。

海外方面,美國加息放緩的背景也有利于港股打開估值修復的大門。當前,美聯儲貨幣政策收緊的節奏已經開始放緩,盡管市場預期更高的利率終點和加息周期,但對港股的壓力已經逐漸減弱。同時隨著港股盈利預期不斷改善,未來港股有望表現出剛強的彈性,并產生相對A股的超額回報。

需重視港股互聯網巨頭

在整個港股板塊中,諸多機構看好港股互聯網的估值修復。東吳證券就表示,參考海外經驗,伴隨經濟活動恢復,配合政策端的支持,經濟有望得到持續恢復。經濟的恢復將會帶動消費和互聯網行業的增長,過往港股在經濟回升和企業業績大幅修復時期皆出現了牛市行情。未來在互聯網板塊持續降本增效的背景下,有望釋放出更大的利潤彈性。

在每經品牌100指數成分股中,基本包含了港股所有的互聯網巨頭公司。上周,這些港股互聯網公司表現也極其搶眼,阿里巴巴、百度集團、京東集團以及騰訊控股周漲幅全部超過10%。

資料顯示,阿里巴巴在國內電商業務經歷了建立競爭優勢、完善基礎設施和資源整合與價值深化三個階段。從交易額看,現階段業務流量觸頂,通過拉新促活就能實現高速增長的階段結束,增長重心從擴流量轉變為擴高質量消費群體的錢包份額,通過88VIP等產品打通各個板塊資源,提升高質量消費群體黏性;從平臺收入看,阿里主要向商家收取傭金和廣告營銷費用,受競爭加劇和消費下行影響,貨幣化率高的可選消費品類出現下降趨勢,交易占比下降,電商廣告收入承壓。未來淘系將通過天貓超市等自營業務和送貨上門等服務助力用戶體驗升級,鞏固行業份額。

短期內,阿里巴巴的GMV和CMR增長轉正將標志公司的基本面轉穩。從中長期來看,公司市場份額的恢復將是另一個關鍵指標。在流動性變化和互聯網平臺政策邊際改善的預期下,阿里巴巴的估值有望觸底反彈。

騰訊的多項業務也有望在2023年重回增長。其中,廣告與商業支付業務有望受益于“疫情放開”后的宏觀景氣度復蘇,云業務有望受益于內部戰略聚焦后的毛利率提升。同時看好視頻號2023年貢獻近百億增量,降本效應體現釋放數十億增量。兩到三年維度上看好公司視頻號快速成長、協作saas類業務商業化、游戲業務全球化、廣告與商業支付順周期增長,人員優化后效率提升。

同樣,隨著游戲監管邊際明顯放松,騰訊游戲產品周期正逐步走出低谷,版號獲取改善下,供給彈性有望加速釋放。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP