2023-03-08 18:33:56

本文將系統性梳理我國氫能產業發展現狀與基礎,基于氫能產業現存問題與瓶頸,從政策、技術、產業及金融端提出針對性建議。

每經特約評論員 傅奕蕾 戴佳浩 楊瑞波 施懿宸

每經編輯 黃宗彥

“雙碳”目標確立后,氫能產業布局已成為我國未來能源結構優化的主要發展方向,是我國可持續發展的重要抓手。值得一提的是,不久前,億華通董事長張國強成功當選全國首位氫能行業人大代表。此外,多位政協委員、人大代表更是針對氫能利用提出將其運用于交通運輸體系、新能源網絡的建議。這一系列信號都有可能為氫能行業發展帶來積極影響。本文將系統梳理我國氫能產業發展的現狀與基礎,基于氫能產業現存問題與瓶頸,從政策、技術、產業及金融端提出針對性建議。

一、雙碳背景下我國氫能產業的發展

氫能作為“21世紀的終極能源”,擁有儲量大、污染小、能效高、可貯存、可運輸等諸多優點,在優化我國能源結構、引導經濟社會綠色變革中扮演突出角色。自2020年我國首次將推動氫能產業創新列入我國可持續發展頂層設計以來,國家能源局、發改委及各地政府持續在系統構建氫能產業創新體系、統籌建設氫能基礎設施及有序推進氫能多元化應用等領域引導發力。目前我國已成為世界上最大的制氫國,年產量約3300萬噸。據相關機構預測,“碳達峰”期間我國氫氣需求量將達到4000萬噸;而“碳中和”情境下需求量將增至1.3億噸左右。在全球低碳轉型的進程中,氫能源作為重要一環發揮重要作用,是實現碳中和路徑的重要抓手。

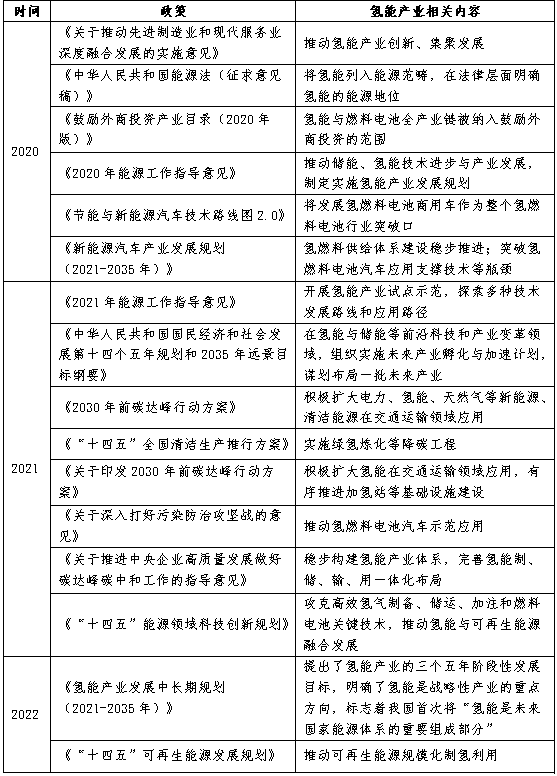

表1 氫能產業主要政策

資料來源:中央財經大學綠色金融國際研究院整理

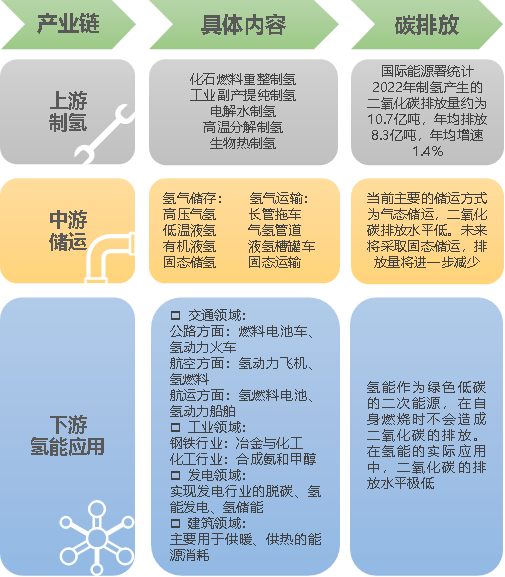

氫能產業鏈涉及面廣泛,包含制氫、儲運及應用三大環節。在上游,仍以煤制氫和天然氣制氫為代表的化石燃料制氫作為主流制氫方式,由灰氫向藍氫、綠氫轉型是上游優化供給的關鍵課題。目前,雖已開發出電解水制氫等綠氫制造方式,但受制于成本、供應鏈等因素仍處于試驗階段,占比僅1%左右。在中游,高壓氣態儲運以其成本低、儲氫能耗低、技術成熟等優勢成為應用最廣泛的儲氫方式,但仍存在著氫氣泄漏和容器爆破的安全風險;固態儲運最安全,但同樣受到成本、儲放空間等約束,目前只在發電、風電制氫中應用。在下游,氫氣應用主要集中在工業和交通領域,建筑、基礎設施和發電領域等仍處于探索階段。氫氣發電及供熱的高成本、純氫氣及混合氫氣的安全運輸仍阻礙著其在三大領域的規模性投放。

圖1 氫能產業鏈及碳排放水平

資料來源:中央財經大學綠色金融國際研究院整理

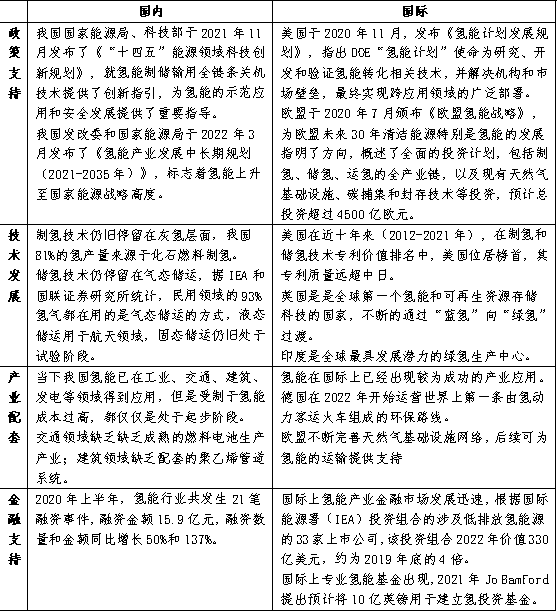

相比于國外氫能產業,我國氫能產業生態尚未全面建立,主要存在四方面差異:一是政策支持,我國對于氫能產業的戰略布局起步較晚,2020年“雙碳”目標提出后才逐步進入市場視野。而國外部分領先國家已率先完成氫能產業的驗證、推廣及長期規劃。二是技術發展,我國在制氫、儲運、應用等關鍵領域仍面臨“灰氫”清潔利用的技術瓶頸,而國際相關技術已發展成熟并取得高質量成果,由藍氫不斷向綠氫過渡。三是產業配套,我國氫能相關配套設施及市場轉化仍有待建設完善與實踐推廣,而歐盟等國已成功將氫能投入使用。四是金融支持,金融支持氫能仍未形成完善的服務體系,融資規模較小、品種與來源單一。而國外已出現專業的氫投資基金,氫能行業融資市場正變得更加多元。

表2 國內外氫能產業發展差異

資料來源:中央財經大學綠色金融國際研究院整理

二、我國氫能產業發展存在的問題

(一)產業發展路徑有待明晰

我國氫能產業政策與戰略規劃不完善。當下氫能發展的重心集中于制氫、加氫站和氫燃料電池等,并未在氫儲運、氫能應用等環節及其配套產業形成相關政策引導,使得其仍處于起步階段,規模小,受國外技術壁壘限制嚴重。同時,對于氫能綠色化的規劃缺失,使得化石燃料制氫大批量運用,而藍氫、綠氫制造的發展路線圖尚不清晰,氫能與清潔化生產缺乏有機耦合與激勵指引。

(二)產業鏈綠色升級尚存壁壘

一方面,制氫方面以灰氫為主要產出,綠氫制氫技術仍處于實驗室階段,技術升級難。另一方面,主要環節成本過高。無論是在原料供應、關鍵材料、生產設備還是基礎設施上融資缺口巨大。

(三)多層次的金融支持體系尚未建立

一方面,我國氫能產業技術路線及商業化模式尚未成熟,氫能產業的盈利能力、生產成本、公眾認知、產業鏈規模化都不確定。當前項目融資方式多以股權融資為主,信貸、債券、融資租賃等其他融資方式涉及較少,單一的融資渠道限制了氫能產業的資金投放,供需不匹配。另一方面,前端綠氫技術開發和后端氫能應用等關鍵領域暫未納入《綠色債券支持目錄》及《綠色產業指導目錄》,綠色金融支持目錄存在一定局限性和滯后性,使得氫能融資渠道狹窄。

三、支持氫能產業發展的建議與對策

(一)政策端:完善政策體系,推動氫能產業綠色發展

一是完善氫能產業總體規劃布局。明確“綠氫生產”的原則與目標,強化頂層設計與激勵約束機制。循序漸進出臺覆蓋氫能全產業鏈及其配套產業的指導性、規劃性政策,助推氫能產業鏈有效銜接。二是統籌產業鏈綠色布局。根據產業鏈各環節的不同特征,結合全國各地區的經濟發展水平、資源稟賦等情況,將氫能綠色發展目標分解到各個地區,實現地方資源的有效配置,助力地區經濟結構優化。

(二)技術端:明確技術攻堅方向,打破技術壁壘

一是通過校企聯動創新技術。圍繞氫能全產業鏈學研聯合攻關,提高系統集成能力,探索氫能全產業鏈技術創新與突破。通過與高校達成合作,開設相關技術課程,建設專業人才梯隊培養模式。二是以外企通過并購等方式引進國外先進技術。鼓勵行業龍頭企業間合作,加強項目間協調,著重兼并國外具有關鍵核心技術的企業,避免同類型企業重復并購。

(三)產業端:全局規劃配套產業,推動氫能系統化發展

一是建立健全管理組織與標準體系。明確氫能在交通、工業、建筑、發電等配套產業的管理權責與章程法規。籌建氫能環境監測與調配部門,建立氫能規范標準、監測與安全保障等配套機制。加強區域間交流,形成一體化標準體系。二是增加配套產業間聯系。加強氫能與發電、建筑等產業的內在交融,建立氫能應用網絡。三是通過產業園集聚、供應鏈管理等方式提高氫能發展速率。吸引中小氫能配套產業形成產業園聚集,加強各產業形成供應鏈體系,增加園區及產業鏈的經濟效益。

(四)金融端:協調政策性金融與商業性金融支持,創新綠色金融產品

一是協調政策性金融與商業性金融支持。堅持以政策性金融引導、商業性金融主導為機制推動氫能產業發展。政策性金融方面,政府通過設立重大專項、產業基金等,將氫能列入國家投資管理體系的重要方向,明確財政、稅收等政策工具的支持標準和支持時限,借助政府補貼措施加快氫能基礎設施建設,引導社會資本投向。商業性金融方面,鼓勵行業協會、龍頭企業帶頭設立氫能發展專項投資基金,為初創型氫能企業提供發展資金;鼓勵私募股權基金投資氫能綠色環保產業,承擔企業“高精尖”技術研發的后備力量。二是創新綠色金融產品。一方面,加快將綠氫技術納入綠色信貸及綠色債券的指導目錄中,引導金融機構根據氫能企業的差異化技術與發展水平實行對口幫扶,開發氫燃料電池汽車消費貸款等創新信貸產品。另一方面,以CCER發展路徑為基石,建設碳交易中心氫能產業板塊交易機制,建立較為完善的清潔氫認證、碳減排核算方法體系,推動清潔氫產生的碳減排量納入CCER市場交易,服務綠色氫能產業發展[4]。

作者傅奕蕾系中財大綠金院研究員,長三角綠色價值投資研究院研究員;戴佳浩系長三角綠色價值投資研究院科研助理;楊瑞波系長三角綠色價值投資研究院科研助理;施懿宸系中財大綠金院高級學術顧問、中財綠指首席經濟學家

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP