每日經濟新聞 2023-03-28 11:06:17

每經記者 姚亞楠 李蕾 每經編輯 彭水萍

近日,泳池機器人公司“星邁創新”宣布完成天使輪2億元融資引發了市場的關注,這是一家去年才成立的智能硬件公司,僅僅在天使輪,高瓴、源碼、順為等頂級機構就豪擲了2個億。

早期投資的資金門檻提高了,這是英諾天使基金創始合伙人李竹的切身體會,“如果按照過去一個項目兩三百萬的打法,可能連牌桌都上不了。”

圖片來源:視覺中國-VCG21409100706

“現在不只是早期投資卷,整個行業都很卷。”國科嘉和高級合伙人陸佳清感慨道。

不過牌桌上的玩家變了,美元基金逐漸式微,“現在大家是被國資卷,國資主動管理的意識越來越強,他們需要推動國有資本與戰略性新興產業的發展,因此也越來越敢干。投資機構如果沒有幾樣絕活,真的很難做了。”

PE大佬、國資機構往往意味著更深的口袋,更完備的投后服務,當他們下場在種子輪、天使輪項目中大手筆出資時,早期投資的“原住民”如何應對?不過在采訪中,多位投資人直言,不擔心、不憂慮。

進入2023年,市場上供養早期項目的彈藥似乎更充足了。

近日,無錫創新創業種子基金完成工商注冊設立工作,基金規模5000萬元。作為天使引導基金的子基金,種子基金將進一步延伸服務鏈條。無錫市創新投資集團有限公司聯席總裁王志行介紹稱,“為更好解決種子期、初創期科技型企業‘首投難’問題,我們必須進一步擴大早期項目的投資覆蓋面,種子基金更加突出‘投早投小’,是最好的工具。”

今年2月,紅杉中國種子基金宣布旗下第三期種子基金(Sequoia China Seed Fund III)已在去年完成募資4.8億美元(約合人民幣超30億元)。事實上,早在2018年紅杉中國就成立了種子基金,2021年,紅杉將早期投資的比例上升到了80%,尤其是在天使和種子端加大了投入比例。

隨后,英諾天使基金宣布科創二期基金募集完成6億元首輪關賬,新基金總規模10億,本次募集資金總額的70%將投資于早中期項目。

近年來,大機構都對早期投資的熱情頗為高漲,去年,源碼資本也發布了源碼一粟業務,在投資體系中將種子階段的業務獨立運營。還有PE大佬高瓴,去年9月,宣布正式推出“Aseed+”種子計劃,單獨設立種子投資序列。

“這兩年很多PE機構在投資策略上都在往前走。”春華創投聯席負責人朱大鵬告訴記者,春華資本的PE基金主要聚焦于晚期成長性投資和并購投資策略,在過往的投資過程中曾放棄過一些高潛力的早期投資機會。基于此,2020年春華資本開始著手搭建系統性的早期投資平臺-——春華創投,主攻人工智能、新一代信息技術、智能制造和高端裝備以及醫療科技等領域的早期投資機遇。

機構愿意投入,反映到投資端,據清科研究數據統計顯示,2022年股權投資市場中,A輪最受資本青睞,投資案例數達3134起,投資金額也最高,為2175.75億元。此外,天使輪、Pre-A輪平均投資金額明顯增加,天使輪平均投資金額從2020年的0.12億元上漲至0.21億元。Pre-A輪平均投資金額從2020年的0.17億元攀升至0.29億元。

同時,在部分機構策略調整帶動下,PE和VC機構投資階段整體有所前移,PE機構中A輪及之前輪次占比由2020年的35.6%上升至40.9%,VC機構則由46.8%上升至56.8%。隨著一二級市場價差逐漸縮小,機構向更早期移動以尋求更高收益率的趨勢可能持續存在。

入局者和錢多了,VC/PE們感慨早期投資更“難”、更“卷”了。

“現在不只是早期投資卷,整個行業都很卷,如果沒有幾樣絕活,真的很難做了。”國科嘉和高級合伙人陸佳清向記者感慨稱。作為國科控股直屬的私募股權直投基金,國科嘉和投資的150個項目里,六成左右來自大院大所的科技成果轉化。

雖然更卷,但牌桌上的玩家已然發生了變化。陸佳清表示,在當下的早期投資中,美元基金逐漸式微,出于多重因素的考慮,技術創新項目在接受投資時會優先選擇人民幣基金。“現在大家是被國資卷,國資主動管理的意識越來越強,他們需要推動國有資本與戰略性新興產業的發展,因此也越來越敢干。”

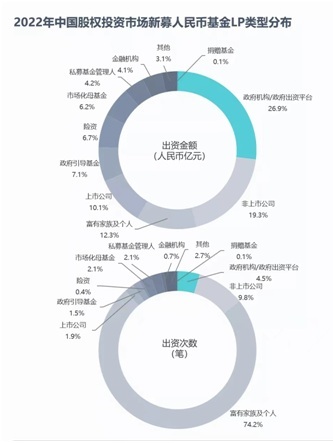

陸佳清的感受不無道理,近幾年來,國有資本的股權投資參與度逐漸提升,據清科研究統計,2022年政府機構/政府出資平臺已披露的認繳出資金額超4200億元人民幣,同比提升7.2%,占比由2021年的21.8%提升至26.9%。政府引導基金在2022年保持穩定的出資節奏,認繳出資超千億,占比達7.1%。

來源:清科研究中心

除了通過GP招商,國資LP還親自下場挖項目,政府引導基金直投團隊、地方金控集團、地方國有資本平臺等國資機構除了給錢,往往還能協調土地、稅收優惠等諸多利好條件,這對于很多技術創新領域的初創企業而言,頗具吸引力。

記者梳理發現,在近日多家企業宣布的融資消息中,國資機構經常出現在領投位置。例如,上個月,麥科奧特宣布完成C輪超億元融資,本輪融資即由陜西省國資委100%控股的國有資本運營公司旗下私募基金領投。今年1月,利維能儲能完成數億元人民幣的A輪融資,由東陽市國資委領投。去年12月,國氫科技宣布完成了45億元B輪融資,這刷新了當時國內氫能行業單輪融資最高金額額,這一輪融資中,國氫科技引入了諸多國有大型投資基金和金融機構,如國家制造業轉型升級基金、國家綠色發展基金、川投集團、大興投資等。

大機構、國有資本往往意味著更深的口袋,更完備的投后服務。在談及春華創投入局早期投資的優勢時,朱大鵬即提到,春華資本集團過往投資了一百多家公司,構建了屬于自己的投資生態和創業圈資源,春華創投可以利用集團生態系統的協同效應,一方面為科技初創企業提供下游落地場景,助力其推動商業化,同時也借助其產品為集團生態圈內企業提供優秀解決方案,最終推動各方實現共贏和相互賦能。

當這些投資人涌入種子、天使輪后,會對原有的早期投資人造成降維打擊嗎?

對此,中科創星創始合伙人李浩并不憂慮,“隨著經濟增速放緩和資本市場改革的推進,以成長階段業務為主的機構的投資空間被擠壓,投資前移和投資硬科技成為“活下去”的選擇,但是這也不代表早期投資的競爭就加劇了。”李浩認為,早期投資和中后期投資有非常明顯的差異,邏輯不一樣,需要的能力也不一樣。從中后期往早期轉的時候,需要有一個學習的過程,去改變和提升認知。

他認為,對于早期投資而言,最重要的是“做對事”,即對科技有很強的理解能力和把握能力,對技術鏈的發展方向有前瞻性判斷,在選擇正確的事兒的基礎上談服務,形成有價值的服務體系。

對于上述問題,英諾天使基金創始合伙人李竹同樣“淡定”:關注早期投資的人變多了,但未必都能上牌桌。“一方面,早期投資專業門檻提高了,現在人工智能、新能源、新材料等技術創新是精英創業,想要看懂這些項目需要投資人有很強的專業認知和學習能力。”李竹表示,“另一方面,資金門檻也變高了,很多技術創新項目一旦成功對世界的改變是巨大的,如果市場空間足夠大,它們的估值普遍比較高,第一輪融資可能就需要幾億人民幣甚至幾億美金,這對機構的出資能力要求很高,如果按照過去一個天使項目兩三百萬的打法,可能連牌桌都上不了。”

李竹告訴記者,英諾天使基金的策略是不與VC競爭,“我們堅持價值、投早投小且足夠靠前,和VC/PE的合作反而越來越多、越來越緊密,他們會在企業后續融資中參與進來,有些VC現在已經成為英諾的LP。”

正如李竹、李浩所言,近幾年來,隨著創新創業正在從互聯網向技術和產業轉移,市場上越來越多的科學家開始創業了,尤其是在一些前瞻性、顛覆性領域。

例如,智能制造公司思謀科技的創始人為香港中文大學終身教授賈佳亞,在計算機視覺、人工智能與計算機影像學等領域造詣頗深。自動駕駛公司飛步科技的掌舵者何曉飛為浙江大學教授,是人工智能及機器學習領域知名學者。此外,百賽飛生物、迦智科技、靈汐科技等均為高校教授創辦,而為了捕獲到這些優質項目,VC/PE們開始到各大高校“搶”教授。

李浩常年從事硬科技產業孵化與投資,他告訴記者,科技創業者的思維方式決定了投資人不能一上來就把關注點放在財務投資上,而是要真正看懂趨勢,理解產業發展規律。“最核心的是要懂科學家,能夠為他提供針對性的能解決問題的幫助,來幫助科學家向企業家轉型。”

“在早期階段,很多技術創新項目可能連產品都不完善,更別提成熟的商業落地了,對投資人而言,挑戰就在于能否挖掘到別人還沒開始看的機會,能否看懂別人看不懂的項目,并在早期做出判斷。”朱大鵬介紹稱,為了適配技術創新項目的投資特點,從人員配置上,春華創投的投資團隊全部畢業于世界名校,理工科碩士、博士居多,“經常需要研讀大量文獻,和科學家對話,這是基礎。”他表示。

談及投資專家教授的訣竅,李浩認為,不僅要更懂前沿科技、更懂科學家,也要更有情懷。“擁有科研背景和產業經歷的投資人,在對產業的理解和人脈等方面有先天的優勢,在判斷上要往更前走,‘快半步’入局很重要,能較好地把握住投資機遇。同時,也要懷著同理心去支持未來技術的發展,這樣才有機會獲得科學家青睞,從而達成項目合作孵化。”

封面圖片來源:視覺中國-VCG21409100706

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP