每日經濟新聞 2023-04-14 16:06:00

每經編輯 盧祥勇

最近,#真的要開始存錢了#的話題沖上熱搜。從官方數據也可以看出,老百姓存錢的熱情高漲。

央行最新金融數據顯示,一季度人民幣存款增加15.39萬億元,同比多增4.54萬億元,其中,住戶存款增加9.9萬億元。而去年全年人民幣存款增加26.26萬億元,這意味著今年前3個月就增長了去年全年將近6成的規模。

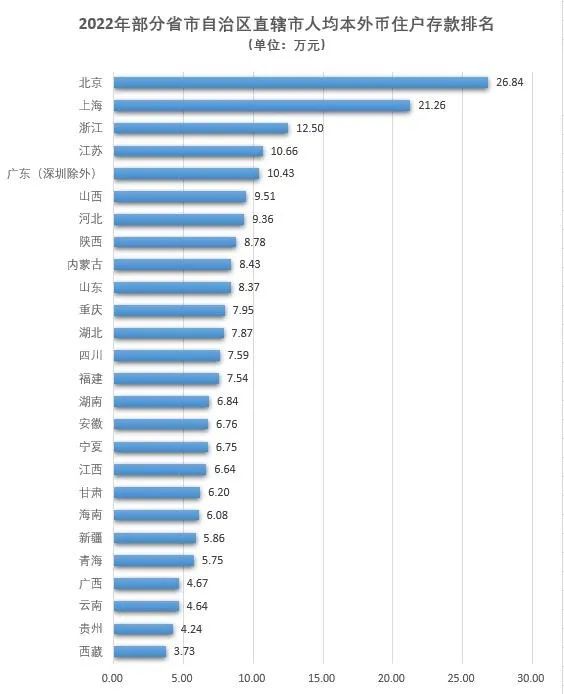

龐大的居民存款來自于哪些地區?從人均住戶存款來看,北京、上海高居榜首,其中北京的人均存款接近27萬元,上海人均存款超過21萬元。對此,不少網友感嘆,我的存款去哪里了?

銀行不差錢,人們愛存錢

近日,央行發布的2023年一季度金融統計數據報告顯示,2023年一季度人民幣存款增加15.39萬億元,同比多增4.54萬億元。其中,住戶存款增加9.9萬億元,在新增存款中占比64%,這一數據相當于2021年全年住戶存款新增的總量。同時,9.9萬億元也是2022年全年住戶存款增加值的55.49%,這意味著僅今年第一季度,居民新增存款就超過了去年的一半。

龐大的居民存款來自于哪些地區?據第一財經統計,截至2022年末,第一經濟大省廣東(深圳除外,下同)的本外幣存款規模遙遙領先,超過32萬億元,是國內存錢最多的地區。其次是江蘇、北京,本外幣存款余額均超過了20萬億,而浙江、上海正在接近20萬億。

在住戶存款方面,廣東依舊位列第一,住戶存款規模超過11萬億,是國內唯一邁過10萬億存款門檻的省份,事實上,從居民存款的角度,也再次印證了廣東第一經濟大省的地位。

江蘇以9萬億的存款規模緊隨其后,另外,浙江、山東均超過8萬億。河北、四川、北京、上海的住戶存款在5萬億~7萬億之間。

而從人均住戶存款來看,北京、上海高居榜首,其中,北京的人均存款接近27萬元,上海人均存款超過21萬元。

圖片來源:第一財經

儲戶想存錢,而銀行“不差錢”。統計數據顯示,截至去年末,6家國有大行及7家已公布2022年年報的股份制銀行吸收客戶存款合計超150萬億元,比2021年增長16.67萬億元,增速達到12.4%,創下歷年新高。如果按照總人口14億來計算,相當于去年國內每人多存了1.2萬元。

不少年輕人正愛上存錢。據中新經緯報道,小張去年剛剛大學畢業,剛開始她把工資用來買中高風險的基金,后來發現收益不太好,業績波動也大,今年便把大部分錢退出來存卡里了。“今年才開始把錢存銀行,存得不多,但是看著卡里的錢一點點增長,安全感也越來越足。”

至今已經畢業十年的90后李慧從小也深受父母影響,每次一發工資就立馬抽出70%轉到一張專門用來儲蓄的卡上。“我經常會打開手機看自己的余額,剛畢業那幾年一看余額就感覺有點焦慮,現在這幾年看著余額感覺開心多了。可以這么說,睡前看一眼余額,睡覺都更香了。”

不過,她也坦言,70%的儲蓄比例意味著必須壓縮生活質量。“在各大網絡平臺薅羊毛是我的主要休閑娛樂活動之一,家里的衛生紙、杯子、洗發水、沐浴露等幾乎都是薅來的。除了推不掉的聚餐,我也從不在外面吃飯。畢竟在外面吃一頓飯的錢,夠買一周的菜了。除了貼身穿的衣物,家里大部分物品我都從二手平臺上買。”

▲網友在社交媒體分享自己的存錢計劃和攻略 來源:社交媒體

▲網友在社交媒體分享自己的存錢計劃和攻略 來源:社交媒體

“存錢確實能帶來安全感”

人們為什么更愛存錢了?據都市快報報道,95后小徐也已拾起了父母輩“存錢”的傳統,平日里花錢不再大手大腳。她說,“現在到了談婚論嫁的年紀,真覺得應該好好存錢了。對于現在的年輕人來說,存錢確實能帶來一部分的安全感。”

據中新經緯報道,川財證券首席經濟學家陳靂表示,整體來看,居民儲蓄的持續增加主要受三方面因素影響較大,一是防御性存款增長;二是疫情對消費場景影響較大,居民消費需求受到壓制,消費支出下降,儲蓄增多。此外,近期資本市場持續波動,也使得居民投資意愿下降,部分投資者將風險較大的金融資產轉換為儲蓄。

圖片來源:視覺中國 VCG11445531670

需關注的是,存款利率正在不斷調降。2022年,銀行業出現兩次存款利率下調。第一次是2022年4月市場利率定價自律機制鼓勵中小銀行存款利率浮動上限下調,這一要求并非強制,但作出調整或將對銀行宏觀審慎評估(MPA)考核有利;第二次發生在2022年9月,彼時多數國股大行自發下調了存款掛牌利率。而近期,河南、湖北、廣東等多地的中小銀行發布公告下調人民幣存款利率。以河南農信系統多家銀行為例,最新調整后,100萬存款定存一年利息降減少3500元。

一邊是儲蓄增加,另一邊消費復蘇似乎踩了下剎車。4月11日,一季度全國居民消費價格指數(CPI)出爐,平均比上年同期上漲1.3%。其中,繼春節“報復性消費”的1月CPI同比上漲2.1%后,2月、3月的CPI漲幅連續回落,3月同比漲幅更是跌破“1”,降至0.7%。

據中信證券測算,2019年以來我國居民共積累了10.8萬億元超額存款。其中,疫情期間消費下滑貢獻約4.9萬億元,房地產銷售下滑貢獻約3.0萬億元,理財回表貢獻約2.6萬億元。尤其是去年,住戶存款暴增了17.84萬億元,創下歷史新高。這龐大的居民存款如何轉化成為消費是當下討論的熱點。

遠東資信研究員馮祖涵在研報中表示,當前有觀點認為高額新增存款可以轉化為消費。但這屬于本末倒置,存款變動屬于收入與消費變動的被動結果。提振消費的源動力并非存款,而是收入增長。

馮祖涵認為,如果經濟基本面持續好轉、勞動力市場有所改善,居民收入增長回暖,尤其是中低收入人群收入增速回升,自然會帶動消費需求擴張。

編輯|盧祥勇 杜恒峰

校對|何小桃

每日經濟新聞綜合自第一財經、都市快報、中新經緯

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP