2023-05-18 16:47:29

每經特約評論員 程心如 黃晟晟 施懿宸

每經編輯 黃宗彥

隨著國內農業發展水平的提升和綠色金融支持農業可持續發展的頂層設計的不斷完善,運用綠色金融手段支持農業發展,推動共同富裕、鄉村振興目標愈發受到重視。本文將從國內綠色農業發展情況和綠色金融支持農業可持續發展的國內實踐入手,深入分析綠色金融對農業可持續發展的可行性和重要意義。同時,結合對國際經驗的研究,總結綠色金融支持農業可持續發展的主體協作特點,提出了基于國內實踐和國際經驗的政策建議,旨在為中國農業可持續發展和綠色金融的融合提供參考。

一、國內綠色農業發展現狀及相關政策梳理

(一)中國農業綠色發展水平穩步提升

2022年,在糧食生產豐收、供給安全基礎持續保障的同時,農業的生產方式綠色轉型加快,現代化水平不斷提升,促進了農業的可持續發展。一方面,農業污染治理穩步推進,農業廢棄物得以資源化再利用,畜禽糞污、秸稈、農膜等利用率分別超過78%、88%、80%,農村生態環境明顯改善。另一方面,重點流域生態環境改善加快,生態修復成效顯著。我國統籌推進山水林田湖草沙系統化治理,農業生態系統循環能力顯著增強。以漁業發展為例,長江十年禁漁推進有力,重點水域安置保障率超過99%,水生生物資源得以充分保護。同時,黃河流域節水措施成效初顯、禁漁制度優化調整,農業漁業生態環境問題得到治理。

(二)中國農業綠色可持續發展的頂層設計

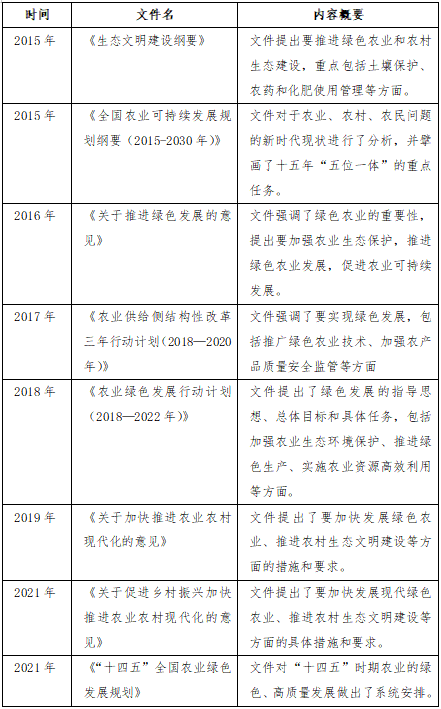

隨著國家整體經濟實力的提升以及經濟結構的系統性變化,農業在經濟體系與社會生活的定位與作用也產生變化。農業發展頂層目標從側重于增加糧食產量以滿足人口需求,逐漸轉變為確保糧食產量與衛生安全,增加農民收入、提高生產效率以及注重改善農業對生態的影響。21世紀以來,我國實現了糧食逐年增產的目標,然而對自然資源與環境造成了較大的壓力。2014年中央一號文件率先提出建立農業可持續發展的中長期框架,發展生態友好型企業,加強生態保護。自此,我國農業政策轉向可持續發展、綠色發展的現代化高質量目標。2015年,《全國農業可持續發展規劃綱要》確定了可持續農業發展的目標與路徑。在十五年“五位一體”任務的指導下,我國農業政策隨情況不斷調整,將農業可持續發展加快落實。

表1 農業綠色可持續發展的相關政策

二、綠色金融支持農業可持續發展的國內實踐

經過多年落實農業可持續發展的宏觀政策與規劃,2022年我國農業高質量發展與綠色生態轉型皆取得階段性成就。農業高質量發展以及綠色農業轉型都需要充分運用先進技術、裝備與農業管理經驗,在轉型中需要資金支持以及相關轉型風險的管理。綠色金融能夠通過債券、基金、保險等多種方式介入,為農業綠色發展提供資金支持與風險保障,為投資方提供收益的同時,促使資本流入具有社會效益的綠色農業項目,支持綠色農業目標的實現。

(一)綠色信貸與信用卡:通過審批前提,促進事前治理

綠色信貸主要由商業銀行向農業生產單位發放,主要用于保證農業生產所需的資金,并獲取貸款利息。綠色信貸要求在貸款發放前對有關項目與單位進行可持續準入調查,且對后續的環境與社會影響信息披露有所要求,旨在保證資金利用于綠色項目。用于農業綠色發展的信貸項目通常以農業相關的可持續發展標準制定準入要求,以浙江泰隆銀行“生態捕撈貸”為例,其貸款要求包括漁民作業方式合法、漁具網眼大小符合標準等。綠色信貸對于農業的支持一般有合作社或政府部門提供擔保以及貸款利息補貼,從而引導資金流向綠色發展,解決農業轉型資金需求,將政府的政策紅利落到實處。例如由浙江省湖州市安吉農商行向白茶經營主體推出的“兩山白茶貸”,以兩山農林合作社風險基金池為擔保,由縣白茶辦提供經營主體信息,將白茶“茶園證”作為融資反擔保物,向符合綠色培育過程、獲得健康有機認證的白茶經營主體發放貸款,同時利用財政資金補貼,下調了貸款基準利率。

我國綠色信貸產品體系趨于創新化、多元化,其中可持續表現掛鉤貸款與綠色信用卡等產品也適宜引入支持農業發展。由于農業發展受氣候變化因素影響較大,國家在追求高質量發展的同時也強調糧食安全的問題,故引入可持續表現掛鉤貸款能夠提供足夠的彈性,將綠色轉型與氣候風險顯示要素、保障糧食安全相適應。綠色信用卡在城鎮主要用于引導個人綠色消費,而在農村地區農民通過參與綠色生產,將能夠享受貸款優惠。例如湖南省懷化市會同縣農業銀行收儲林權證,發放林權貸,在全面推行林長制的會同縣將“林權證變成了綠色信用卡”。由于我國農業生產參與主體以中小個體戶為主,綠色信用卡參與應用能夠充分釋放農戶參與綠色轉型的活力,從而大大推進綠色轉型目標的實現。

(二)綠色固定收益證券:傳統債券與資產收益權,專項資助綠色項目

固定收益證券是一類重要金融工具的總稱,主要包括政府債券、公司債券、資產抵押債券、資產收益權產品等。固定收益證券能夠為債權人(投資人)提供固定數額的現金流收入,同時為債務人解決融資問題,是金融業支持農業綠色發展的關鍵路徑。

具體實踐中,綠色債券較為成熟、應用較廣。綠色債券指將所募得的資金專門用于資助相關綠色項目的債券工具,其特殊性在于募集資金的綠色用途、綠色項目的評估與選擇程序、募集資金的跟蹤管理與相關年報的披露。各類綠色債券的應用能夠為農業生產主體提供轉型與發展資金,引領更多社會資本助力生態文明建設與“雙碳”目標的實現。截至2022年7月,中國農業發展銀行已累計發行綠色債券820.2億元人民幣、5億歐元。由該綠色債券募得的資金將用于支持農業水利建設、農村環境改善、產業鞏固幫扶、生態環境建設與保護、農業科技發展、農村電網建設等項目的貸款投放,促進實現綠色發展、共同富裕、拓展脫貧攻堅成果等多項宏觀政策目標。

資產收益權產品是固定收益證券在農業投融資領域的重要創新。其生效邏輯可概述為“資源變資產、資產變資本、資本變資金”。由于農業高度依賴自然資源(權益)的屬性,金融機構能夠將資源證券化,以自然資源作為債務方的融資信用擔保憑證,將生態價值轉化為擔保資產,從而提供流動性、賦予資源金融屬性,解決融資問題。例如,浙江省首個海洋綠色金融交易所產品——“平海”資產收益權產品,將海洋漁業資源類資產證券化,以平太榮遠洋漁業集團擁有的國際海洋資源費、補助資金、大宗訂單等海洋漁業權益作為基礎資產權益,創新地解決傳統融資中缺少有效抵質押物、難以擔保的問題,為企業解決融資問題以支持海洋資源的開發利用與生態整治修復項目。

(三)綠色基金:聚焦投資的產業基金

綠色基金聚焦于金融業的第二個關鍵詞——“投資”。綠色基金能夠實現資本聚合和投資放大的功能,通過基金運營方的專業知識,高效、綠色的引導資本流向綠色且可獲利的項目,從而從社會層面助推綠色發展,更具效率地發揮資本作用。

綠色基金支持農業綠色發展以產業投資基金為主要途徑。2020年,世界銀行在河南設計綠色農業發展促進基金,并提供高達3億美元的優惠貸款,支持河南的農業生產廢棄物資源化利用、節水灌溉、農藥控制等綠色農業產業相關項目。農業項目過去常由于風險因素高、投資回報率低等原因而難以獲取投資。綠色農業基金的設立,能夠為符合條件的公司提供股權融資等獲得投資的機會。以基金運作的方式進行綠色項目的投資,能夠較好地進行項目評估、管理與監管,在投資風險可控的背景下實現經濟與生態效益的雙收。

(四)綠色保險:風險保障

推動農業生產向綠色可持續轉型除了融貸工具與產業基金能夠提供資金支持外,綠色金融在風險保障環節能夠通過保險業幫助農業應對氣候變化與綠色轉型風險。國內已經初步形成了相對成熟的兩類綠色保險與服務模式,第一類為企業環境污染責任保險賠付和風險管理服務,第二類為養殖保險理賠與病死畜禽無害化處理聯動服務。

第一類企業環境污染責任保險賠付制度廣泛應用于制造業、建筑業、化學工業等領域,旨在通過保險機制將環境風險成本內部化,由企業事先購買責任保險,在污染事故發生后,由保險機構向污染受害者進行賠償,從而在整體層面削弱氣候變化、生態污染對經濟社會造成的不良影響。而第二類則歸屬于應對資源損害風險、產業轉型風險、自然災害風險的綠色保險服務,通過保險與風險控制服務,鼓勵農業資源保護與農業綠色轉型。中國農業保險主要包括蜜橘樹氣象指數保險、橡膠風災指數保險、玉米種植天氣指數保險、柑橘氣象指數保險,以及生豬保險與病死豬無害化處理聯動機制。

保險業介入支持綠色農業發展,在提供專業保險服務、鼓勵可持續發展、降低潛在風險損失的同時,保險機構幫助農業生產主體分析并控制潛在風險,從源頭端協助農民識別風險,從而提升我國農業的整體抗風險能力。例如衢州生豬養殖業,人保財險衢州分公司推出生豬保險與無害化處理聯動機制,由政府提供保費補貼,鼓勵農民投保,幫助指導建立冷庫與無害化處理中心,截斷并控制風險損害進一步擴大,根本上解決病死豬污染與食品安全問題。貧困地區或生態脆弱地區抵御災害能力較弱,而農業發展初期經營模式相對粗放或欠發達,收成很大程度上受自然因素影響,因此充分的綠色農業保險能夠保障農業發展與轉型。

(五)綠色供應鏈金融:依托核心企業增信,提供全供應鏈金融服務

綠色供應鏈金融將供應鏈金融與綠色供應鏈相結合,將核心企業與上下游企業相聯系,從而依托核心企業增信,向全供應鏈各個公司提供金融產品與服務的金融模式,同時融合環境保護意識、資源可持續利用、供應鏈效率最大化等理念聯合鏈上各公司力量助推綠色發展與氣候轉型。綠色供應鏈金融能夠降低供應鏈整體環境風險,通過風險共享提高供應鏈信用等級,從而為中小型相關企業提供更為便利的融資渠道。

以益客集團與螞蟻金服的供應鏈金融合作為例。益客集團是全球第二大肉鴨供應企業,其供應鏈上游集聚了品種繁育、種鴨養殖的農場企業。螞蟻金服以益客集團為核心企業打造了供應鏈融資模式,在解決上游農場企業融資困難的傳統問題的同時,以金融方式介入生產過程,促進綠色生產與食品安全。上游養殖企業依托益客集團的信用,能夠獲得資金用于生產轉型升級,提高生產效率。而益客集團能夠憑借資金關系,向上游養殖主體提出相關要求,包括藥物使用、飼料配給等,并進行食品質量安全監測。同時,螞蟻金服與益客集團向上游企業提供風險控制與營運管理的指導建議,以降低操作與違約風險。由于益客集團對于上游合作養殖企業以及行業生產情況深入了解,同時益客集團與養殖企業間存在合作關聯、訂單關系,螞蟻金服旗下的銀行方可入場,基于“供應鏈關系”,搭建資金鏈,發展“金融與風控關系”。

三、綠色金融支持農業可持續發展的國際經驗

發達國家與部分發展中國家的農業現代化轉型發展較早,綠色金融產品體系與金融工具應用也相對成熟完善,在金融支持綠色農業發展中進行了較多創新嘗試,值得我們在因地制宜的基礎上借鑒其實踐經驗。

(一)金融科技與綠色農業結合

隨著大數據、機器學習、區塊鏈等技術的快速發展,金融行業也隨之產生顛覆性的發展,金融科技將先進科技應用于金融產品與服務,提升金融的效用并拓寬其可能性邊界。科技手段在農業領域也有廣闊的應用空間,包括數據采集、生產分析、風險預測等,在直接輔助可持續發展事業的同時,能夠支持綠色金融的相關決策,提升綠色金融的支持效率與精準程度,控制違約風險。

例如農業科技初創公司Apollo Agriculture在肯尼亞搭建農業信貸平臺,利用機器學習、遙感技術以及帶有動態田野網絡的移動科技,為小型農場主提供低成本、可擴展、可持續的融資渠道和生產建議。公司綜合分析通過衛星遙感得到的數據、土壤監測數據以及農民行為數據,對作物產量進行建模分析,從而監測農民生產與信用風險,并根據分析結果與具體地理情況提供定制化的保險和信貸產品。農民由此獲得了由于購買生產原料與農機的發展資本、控制風險的保險產品以及相應的生產建議與財務知識,有效提高了地方的農業發展水平與可持續水平。

(二)國際合作提升金融支持能力

國際社會中已經有很多政府、金融機構、國際組織間的多邊綠色金融合作的實踐經驗,通過管理經驗、先進技術、資本資金的有效配置,促進農業轉型升級,助力低碳環保。開展跨國合作,有助于聯合世界低碳減排的環保力量,促進資本、科技、經驗在國際范圍的流動,從而支持國內的農業綠色發展事業,也為中國提供了對外投資的綠色機會。

以世界銀行國際金融公司與中國普惠金融研究院在甘肅開展的數字農業氣象指數保險項目("China WII")為例,數字農業氣象指數保險將綠色保險與數字技術進行創新性結合,通過GIS技術、氣象采集技術、物聯網技術,將氣象大數據、農業大數據、信貸征信三方結合,能夠集生產監測、風險控制、金融支持三位一體。這一創新形式,解決了傳統農業保險成本高、效率低、體驗較差的服務模式。同時,由于技術介入,省去了災后查勘定損過程,能夠“觸發即賠”,解決了傳統農業保險存在的道德風險問題,為農戶提供了更加高效率、低成本的保障。

四、綠色金融支持農業可持續發展的政策建議

在綠色金融的農業應用中,政府、金融機構與農業相關單位構成協同關系,農業發展直接關系到農民的生活條件、農村的發展面貌,甚至影響到共富目標的實現,因此需要三方共同發揮作用。

(一)國家農業主管部門加快完善綠色標準

目前,我國農業標準主要圍繞農場建設、生產過程、農產品質量與安全等核心要求。然而,對于綠色環保、生態可持續等維度的標準化建設尚且處于起步階段。國家農業主管部門應當加快建立綠色農業相關標準,為綠色信貸、綠色債券等融資工具提供準入門檻的參考標準,同時根據標準進行監督,防止“漂綠”問題。農業領域專業性強,綠色農業標準的出臺能夠提高金融行業對于農業領域的服務水平與能力,輔助綠色金融在農業領域的應用。

(二)金融監管部門參與指導與風險監控

農業轉型項目常面臨較大風險。一是農業本身受氣候、自然災害等不穩定因素的影響較大;二是為實現農業轉型,必然需要資金鏈支持,但在農業中中小農戶占比較大,抗風險能力較弱;三是綠色轉型需要加大技術、管理等投入,存在試驗與轉型風險。為保障系統性金融風險整體可控,金融監管部門應當進行宏觀調控,指導建立風險補償、風險分擔機制,鼓勵農戶參與轉型,幫助農戶分散風險,并為其承擔的轉型風險提供一定補償。同時,風險補償與風險分擔機制并行,能夠激勵金融機構提供更加深入全面的服務,同時保護農戶的利益。

(三)地方政府發揮增信與激勵作用

若按照資本市場邏輯,綠色農業項目常因氣候風險與轉型風險疊加造成回報率較低的問題不受金融機構青睞。而地方政府能夠作為媒介,為金融業與綠色農業項目牽線搭橋,依托自身信用解決債務人征信問題,利用專項資金或財政支持,補貼金融機構,從而為農戶爭取利潤優惠。政府發揮媒介作用,解決“三農”問題,可以從幾個方面進行實踐。一是金融行業在向農戶提供融資、風險控制等支持時,政府單位能夠系統地提供農戶信息,為農戶背書,從而幫助解決農戶融資難的傳統問題。二是政府通過財政支持,能夠為農戶分擔風險,提供利率優惠。金融機構在政府背書與支持的情況下,也能夠更高效、更精準地提供資本“滴灌”服務,且面對較小的違約風險。三是地方政府應當因地制宜地鼓勵綠色金融對于農業可持續發展的支持,提供財政補貼,激勵農戶使用綠色金融工具融資、購買綠色保險等。

(四)金融機構結合國外經驗豐富其在農業中的支持方式

我國綠色金融與金融科技行業發展起步較晚,對于二者的結合與探索尚且處于初級階段。海外已有較多成功的實踐經驗,我國金融機構應當根據國內農業實際、依托國內科技優勢,主動探索金融科技對于農業發展的支持可能性,同國際組織進行相關領域的跨國合作。金融機構作為綠色金融產品與服務的提供方,應當豐富產品體系,擴大資金來源,兼顧產品創新與風險控制。一方面,金融機構可以通過加強國際合作,引入國際資本與技術經驗,發展金融科技、供應鏈金融等方面的跨國合作。另一方面,我國具備物聯網、5G等世界領先技術,金融機構應主動嘗試結合先進技術,開拓綠色金融在農業領域的應用空間,從而提高農業現代化治理水平,輔助金融工具精準發揮作用。

作者程心如系中財大綠金院研究員,長三角綠色價值投資研究院研究員;黃晟晟系中財大綠金院科研助理;施懿宸系中財大綠金院高級學術顧問、中財綠指首席經濟學家

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP