每日經濟新聞 2023-05-30 08:09:19

◎從美團的財報中,可以看到其他競爭的影子。從“新入局者對美團業務影響有限”到如今主動加大商家和用戶優惠力度,探索直播和短視頻等營銷手段,今年以來,美團以一種更主動的姿態面對市場競爭,這背后也暴露出王興的焦慮和野心。

每經記者 趙雯琪 每經編輯 劉雪梅

本地生活賽道從來不缺少戰火,今年格外躁動,“老大哥”美團也有點坐不住了。

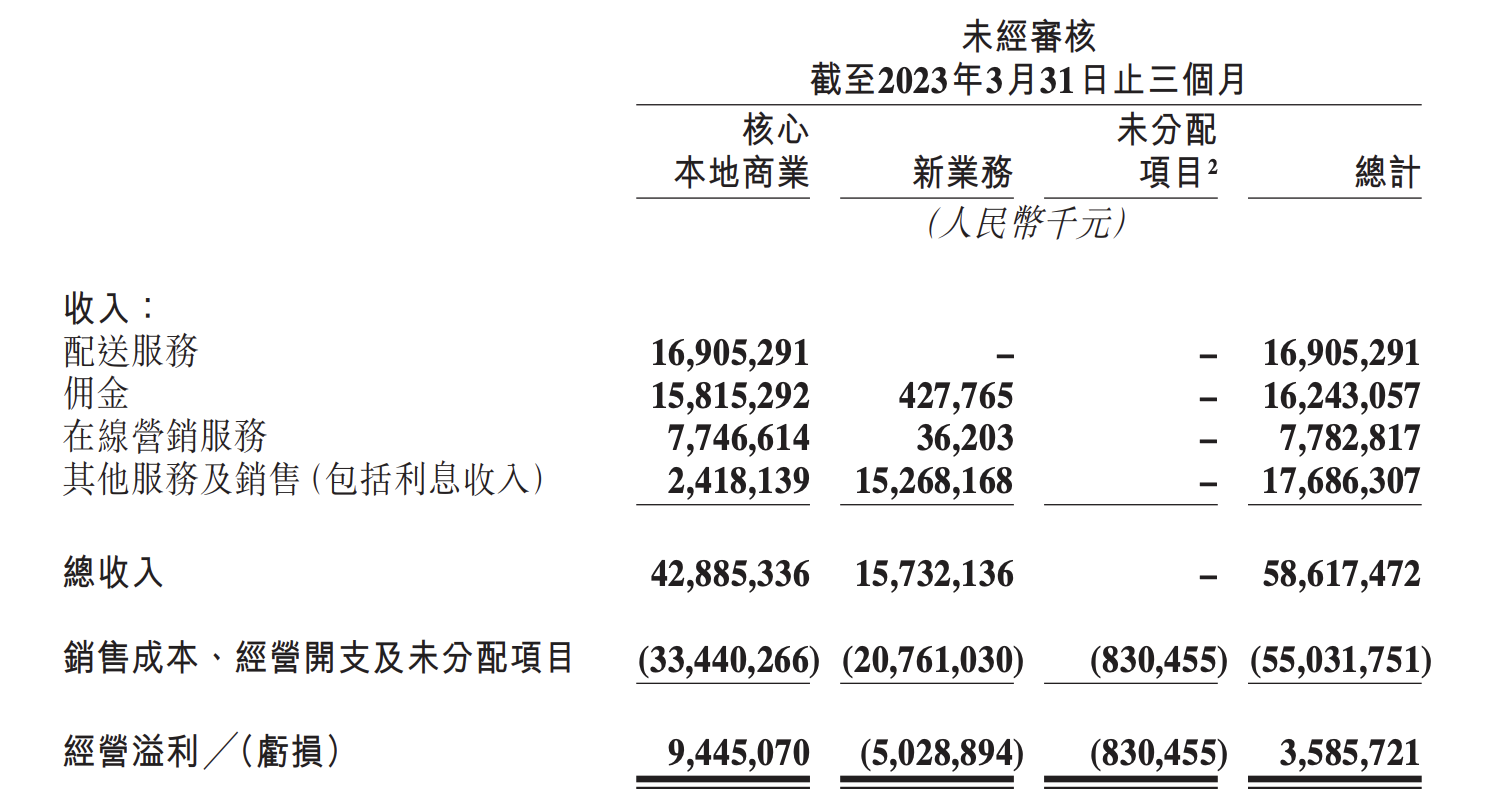

在最新發布的一季度財報中,美團時隔兩年再次轉虧為盈,收入達到586.17億元,同比增長26.7%,經調整的凈利潤55億元,而去年同期虧損35.86億元,創上市以來最好業績。

圖片來源:美團一季度財報

不過這份“史上最好財報”或許拂不去美團和CEO王興的“中年焦慮”。從財報可以看出,美團扭虧除了來自于本地消費的強勁復蘇之外,更多來源于“新業務”虧損的大幅收窄和美團自身的降本增效。而對于抖音、阿里、小紅書等競爭對手的接連“挑釁”,美團深思熟慮后,終于選擇進入短視頻、直播賽道展開正面防御。

本季財報后電話會上,王興表示,面對抖音布局本地生活等競爭格局的改變,美團也將進一步將直播、短視頻等新營銷形式拓展到更多地區。這也味著,今年二季度開始,國內本地生活市場的競爭將更加激烈。

此外,資本市場似乎對美團的超預期業績仍“不滿足”,或者說仍需要更多堅定的信心和增長的確定性。截至5月29日收盤,美團Q1財報發布后的首個港股交易日,美團股價跌幅超過8%,創近7個月以來新低。

電商分析師莊帥在接受《每日經濟新聞》記者微信采訪時表示,美團核心業務跟餐飲酒旅強關聯,美團股價下跌一方面或受宏觀經濟環境影響,另外一個是抖音小紅書進入本地生活的業務、阿里的努力和調整必然會導致本地生活的競爭繼續加強,也引發資本擔憂。

雖然在本地生活賽道“送走”了無數競爭對手,但從當下競爭格局看,美團確實難言高枕無憂。布局本地生活近兩年,抖音越來越不容小覷,快手、高德等平臺也從今年起大力押注本地生活,而在今年5月,小紅書悄悄推出本地生活業務,并率先在廣州、上海等城市試點團購套餐,直接對美團的核心業務發起挑戰。

在莊帥看來,未來三年內本地生活競爭格局不會發生太大變化,依然會是美團占據最大市場份額,但三年之后,消費習慣、商家經營習慣會不會變化?以及大模型、VR、AR技術的成熟會對本地生活賽道帶來怎樣的影響?美團獨大的市場格局是否會被撼動,則“很難判斷”。

時隔兩年,美團再次實現盈利。

從業務劃分來看,美團將收入分為核心本地商業、新業務和未分配項目三大板塊。其中,第一季度,美團核心本地商業營收達428.85億元,同比增長25.5%,占到總收入的73.18%;涵蓋了美團優選、美團買菜的新業務方面,傭金收入4.28億元,在線服務3620.3萬元,其他服務及銷售(包括利息收入)152.68億元。

對于業績的增長,美團把原因歸結為消費復蘇,而另一大因素在于平臺拉新取得成效。

財報提到,美團一季度新入駐的核心商家數量有所擴大,“神搶手”、“神券節”等營銷活動通過直播與短視頻形式,幫助商家開拓市場,進一步提升配套服務。商家入駐落實拉新,服務優化實現留存,一套組合拳下來,平臺用戶的消費意愿與復購率均實現上漲。

據美團方面介紹,神搶手是美團推出的一款集直播、短視頻等多種營銷形式于一體的、旨在銷售優質打折商品的爆品營銷工具。2023年3月,神搶手率先面向深圳商家推出,同年5月在北京市場上線。王興財報電話會議上提到,美團接下去會將神搶手這一營銷工具推廣至全國更多地區。

神券節則是美團月度營銷活動。2023年4月18日,美團將神券節與直播融合,對其進行了全面改造升級,以期幫助商家通過直播和提供深折優惠來打造爆品,進而打開增長空間。美團提供的數據顯示,僅4月18日神券節升級當天,美團外賣訂單量便同比增長了50%,日活躍用戶數同比增長了75%,參與活動商家總交易額即GTV周環比增長了30%。

而這兩個新營銷手段的推出,或直接來自于抖音等平臺對于本地生活市場發起的強攻勢帶給美團的危機感。此外,本季度美團財報披露口徑最大的不同,是不再公布過去12個月的活躍買家數和商戶數和配送成本。有業內據此推測,披露口徑的變化或許一定程度來自于競爭對手們對于美團用戶和商家數的蠶食。

從美團的財報中,可以看到其他競爭的影子,雖然一季度美團的營銷費用率同比和環比有所下降,開支還是超過了市場預期,這也側面證明,為了應對競爭對手,美團加大了對與商家和用戶的補貼力度。

在莊帥看來,抖音本身是短視頻和直播,是娛樂性質,用戶去抖音本身就是消費內容,然后再關聯地去消費商品,但是美團做短視頻和直播,更多是一種滿足用戶在視頻和直播上購物這一用戶體驗的提升行為。

“美團做短視頻和直播電商對抖音可能沒有太大影響,但是抖音做本地生活對美團影響是大。”莊帥表示。

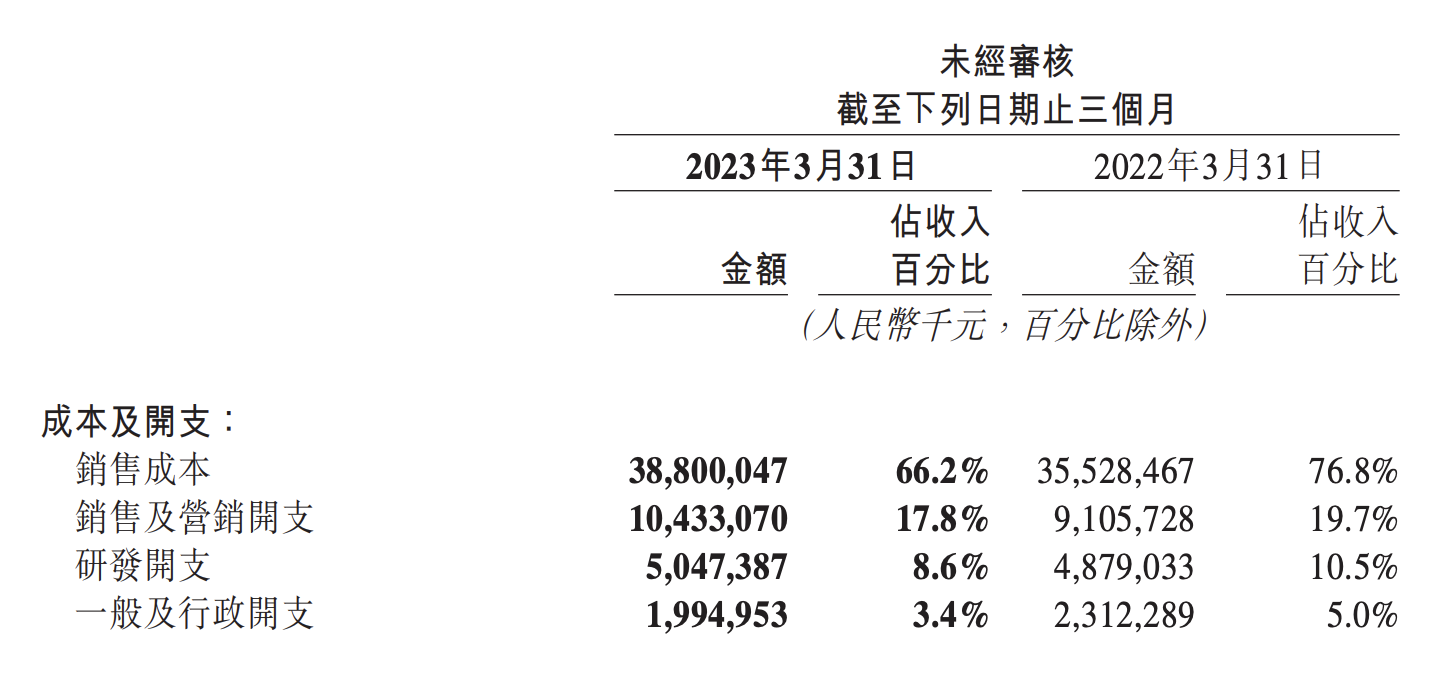

除了發力直播和短視頻,從財報也可以看出,美團正在謹慎花錢,其一季度各項費用開支占比均有所下降。

財報顯示,第一季度,美團銷售成本在收入中的占比下降了10.6個百分點;銷售和營銷開支的收入占比下降了約兩個百分點;研發開支占比下降了近兩個百分點;一般及行政開支占比也下降了1.6個百分點。

此外,曾經個性張揚被視作“無邊界”的美團在新業務的拓展上也有了新的策略。從新業務調整來看,今年上半年,美團直接叫停自營打車,收縮虧損的重資產業務,同時對于擅長的業務繼續加大投入穩定市場優勢,探索盈利模式。

這也直接體現在財報中。在一季報中,美團關于共享單車、共享充電寶等新業務幾乎只字未提,僅僅重點提到兩個業務,一個是美團買菜2023年第一季度交易額同比增長超過50%,與上一年度同期相比,客單價和交易頻次均有所提升;另一個則是美團優選到3月底累計交易用戶數量已經達到4.5億;美團即時配送訂單量同比增長14.9%至42.67億單,用戶交易頻次和客單價同比實現雙增長。

一直以來,美團新業務虧損嚴重但堅持大幅擴張,這也代表著王興對于美團邊界的探索,而此次年報中披露的新業務調整和虧損的收縮,也似乎向外界傳遞一個信號:美團正在戰略性放棄高投入低收益的項目,聚焦于自己更擅長的領域。

莊帥認為,美團不算是收縮新業務,更多可以理解為是對新業務的優化,一個是因為新業務競爭激烈程度有所下降,另一個是美團買菜、美團優選等新業務運營模型、商業模型越來越清晰,所以美團新業務優化空間和機會變大,這樣它的虧損就收窄了,甚至出現盈利的機會。

除了新業務的戰略性調整之外,在美團“技術+零售”戰略下,美團對于科技的投入也進一步提高。

2023年第一季度,美團研發支出50.47億元,較2022年同期的48.79億元,增加了3.4個百分點。這些投入形成的科研成果已經和即將對美團業務產生拉動。

Q1美團的成本及開支 圖片來源:美團一季度財報

今年上半年,美團無人配送商業化落地動作頻頻,4月27日,美團無人機與5A級景區深圳世界之窗合作的國內首條景區常態化航線正式開航。用戶在景區內點外賣,最快5分鐘即可收到無人機送來的來自景區外門店的商品。而美團無人配送車也在全國多地進入常態化運營階段。

從“新入局者對美團業務影響有限”到如今主動加大商家和用戶優惠力度,探索直播和短視頻等營銷手段,今年以來,美團以一種更主動的姿態面對市場競爭,這背后也暴露出王興的焦慮和野心。

有公開報道稱,美團到店事業部2023年目標是GTV(總交易額)實現60%增長,收入和利潤不做太多要求,主要抓商戶數量和交易額。不過該數據并沒有得到美團的證實。

此外,美團還低調邁出了國際化業務的第一步:5月22日,美團在中國香港推出的外賣平臺KeeTa正式上線,預計年底覆蓋整個香港地區。這是美團向全球擴張的重要嘗試,如果KeeTa能夠啃下香港這塊硬骨頭,那么進軍東南亞將從容許多。

王興此前在電話會議上談到KeeTa時表示,美團已是全球最大的即時零售公司,美團或可依據在中國內地積累的本地生活經驗為海外市場提供服務,以擴展美團潛在市場;中國香港在網絡基礎設施等方面與海外市場類似,飲食、文化、語言等方面則與內地居民相通,因此是個不錯的測試地。

KeeTa希望用低價獲取用戶心智,為此準備了10億補貼。據媒體計算,這相當于700多萬香港常住人口每人補貼140港元左右,如果均攤到200萬香港外賣用戶上,人均補貼則有500港元。而電商平臺們盛行的百億補貼均攤到10億互聯網用戶人均也不過10元,美團此次的闊綽可見一斑。

此外,ChatGPT的火爆推高了國內對AI大模型的創業熱情,美團亦加入到了自研基礎大模型的熱潮之中來。王興在電話會議上就此回答分析師提問時說,美團堅信AI將改變生活的方方面面,隨著大語言模型的推出,通過說話就可以訂餐、訂酒店、訂機票等已漸行漸近。

美團已是全球最大的即時零售公司 圖片來源:每經記者 張建 攝

王興表示,AI的應用方式多種多樣,AIGC(人工智能生成內容)只是其中的一部分。AIGC將改變人們創作、生成內容的基本方式,同時也將對美團的業務造成影響。

前有抖音、快手、京東虎視眈眈,后有剛從集團拆分出來的餓了么蓄勢待發,強敵環伺之下的美團,即便剛剛拿下史上最好業績,也無法松懈下來。

5月29日,麥格理發表報告稱,美團首季業績好過預期,展現公司在宏觀環境挑戰下仍能具備良好營運效率及韌性,對其長期正面看法沒有改變,但認為市場對到店和酒店業務競爭的擔憂,可能會繼續導致近期股價波動。

截至5月29日港股收盤,美團股價115.8港元,較上一個交易日股價下跌8.1%,總市值7228.26億港元。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP