每日經濟新聞 2023-06-19 17:53:29

◎長聯科技收入受下游客戶經營狀況及產品銷量影響較大,毛利率及凈利潤容易受到主要原材料價格波動的影響。

◎長聯科技的產品主要消費群體為紡織印花廠商,下游生產商及貿易商眾多,因此下游客戶結構較為分散。2020年-2022年,公司來源于前五大客戶的營業收入占比分別為19.15%、19.15%和16.65%,占比較低且存在一定波動。

每經記者 張明雙 每經編輯 張海妮

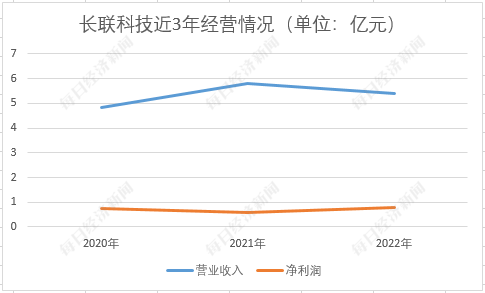

6月20日,正在申報創業板IPO的東莞長聯新材料科技股份有限公司(以下簡稱長聯科技)即將迎來首發上會。從業績來看,2020年-2022年,長聯科技分別實現營業收入4.85億元、5.81億元和5.38億元,分別實現凈利潤7443.49萬元、6019.37萬元和7946.35萬元,存在一定波動,2021年增收不增利,2022年利潤增加但收入有所下降。

按照長聯科技所述,2021年公司主要原材料采購價格上升,而價格傳導時間及幅度存在一定滯后性,導致凈利潤下降;2022年收入下降,主要系公司和下游企業生產和銷售均受到不同程度影響以及公司因上游原材料價格下降而相應降低主要產品銷售價格。

那么,在收入、凈利潤均出現不同程度波動的情況下,長聯科技的業績能否保持穩定增長?

長聯科技專業從事印花材料的研發、生產、銷售,主要產品包括水性印花膠漿、水性樹脂、絲印硅膠等,同時從事印花設備的研發、設計和銷售業務,產品主要應用于紡織印花領域。

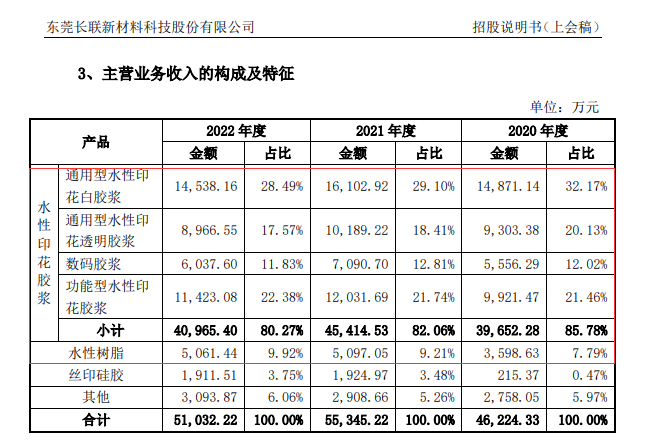

2020年-2022年,長聯科技的收入主要來源于水性印花膠漿和水性樹脂兩大類產品的銷售,主營業務收入占比超過90%,尤其是水性印花膠漿,收入占比分別為85.78%、82.06%和80.27%。

圖片來源:招股書(上會稿)截圖

2020年-2022年,公司水性印花膠漿產品銷量分別為2.98萬噸、3.14萬噸和2.88萬噸。銷售單價分別為13.31元/千克、14.46元/千克和14.21元/千克。

長聯科技的業績主要受多種因素影響,如行業競爭加劇、經營成本上升等。2021年,由于國際原油價格上漲,公司生產所需主要原材料單體、樹脂及助劑的采購價格分別較2020年上漲65.29%、13.15%和29.91%,公司上調水性印花膠漿、水性樹脂銷售單價,分別上調8.60%、24.65%,但小于單位成本上升幅度,導致公司主營業務毛利率由34.73%下降至27.60%,出現增收不增利現象。

2022年,由于長聯科技及下游企業生產和銷售受到一定影響,主要產品銷量下降;另一方面,主要原材料單體、鈦白粉采購價格較上年分別下降24.46%、4.79%,帶動產品生產成本下降,公司相應降低水性印花膠漿銷售價格。上述因素造成2022年收入下降,但由于銷售價格降幅小于單位成本降幅,公司主營業務毛利率上升至33.12%。

由此可以看出,長聯科技收入受下游客戶經營狀況及產品銷量影響較大,毛利率及凈利潤容易受到主要原材料價格波動的影響。

下游市場方面,長聯科技認為,我國紡織服裝市場規模龐大,紡織中間品尚未轉移,公司產品仍有較大發展空間;公司海外銷售占比較低,未來仍有較大提升空間;同時,公司市場占有率呈上升趨勢,且已采取多項開拓市場措施,銷售規模及市場占有率有望進一步提升,主營業務具有可持續性和成長性。不過招股說明書(上會稿)也提示了成長性風險:若公司下游應用領域及境外市場拓展不及預期、核心技術及紡織印花技術路線無法快速迭代或不能緊跟產業轉移調整經營戰略,公司的成長性將受到影響。

而在主要原材料方面,除鈦白粉外,該等原材料為石油化工衍生品,其價格隨原油價格波動而波動,議價空間較小,公司對主要原材料供應商的議價能力相對較弱;公司會根據產品成本及市場情況調整銷售價格,對下游客戶具有一定的議價能力。長聯科技認為,主營業務毛利率不存在持續下滑風險,但若石油價格持續上漲,主營業務毛利率仍存在下滑風險。

長聯科技的產品主要消費群體為紡織印花廠商,下游生產商及貿易商眾多,因此下游客戶結構較為分散。2020年-2022年,公司來源于前五大客戶的營業收入占比分別為19.15%、19.15%和16.65%,占比較低且存在一定波動。

值得注意的是,長聯科技第一大客戶東莞市瑞源進出口有限公司(以下簡稱東莞瑞源)于2022年2月與公司終止了合作。2019年-2021年,東莞瑞源連續三年位列長聯科技第一大客戶,銷售金額分別為2644.40萬元、2715.60萬元和3377.61萬元。東莞瑞源為貿易商客戶,主要代理銷往孟加拉國等地的水性印花膠漿產品,由于業務調整,東莞瑞源與長聯科技終止合作。

隨后,公司轉與東莞市錦茂進出口有限公司(以下簡稱東莞錦茂)合作,長聯科技拓展新客戶東莞錦茂、廣東信保商貿有限公司,該等客戶亦主要銷往孟加拉國等地,東莞錦茂也成為公司2022年第二大客戶。不過從銷售額來看,2022年公司向上述兩家公司的銷售收入分別為1916.62萬元、429.15萬元,低于此前向東莞瑞源的銷售額。

對于與東莞瑞源終止合作,長聯科技通過郵件回復《每日經濟新聞》記者采訪表示,由于客戶自身業務調整,目前其停止了相關業務經營。由于其業務占公司整體業務比例不大,在其停止相關業務后,其他公司對相關區域的業務進行了承接,因此其終止與公司合作對公司整體業務未造成實質性影響。

按照第二輪審核問詢函回復,長聯科技與東莞瑞源合作歷史為4年,不過記者注意到,公司與其早就有淵源。企查查信息顯示,東莞瑞源為廣東省東莞絲綢進出口有限公司(以下簡稱東莞絲綢)全資子公司。根據長聯科技掛牌新三板期間的定期報告,東莞絲綢2015年、2016年均為公司第二大客戶。

與公司有著較長淵源及合作歷史的大客戶都終止了合作,那么長聯科技的客戶穩定性如何?對此長聯科技表示,2020年-2022年均與公司發生交易的客戶共計438家,其銷售收入占比分別為86.89%、89.99%和83.27%,公司大部分收入來自于穩定的客戶。不過公司也在深交所問詢下補充披露了“客戶穩定性風險”,主要客戶如因宏觀經濟周期性波動等因素導致采購規模減少,或者公司若不能通過研發創新等方式滿足客戶要求而使客戶轉向其他供應商采購,客戶穩定性問題將會對公司的持續經營能力產生不利影響。

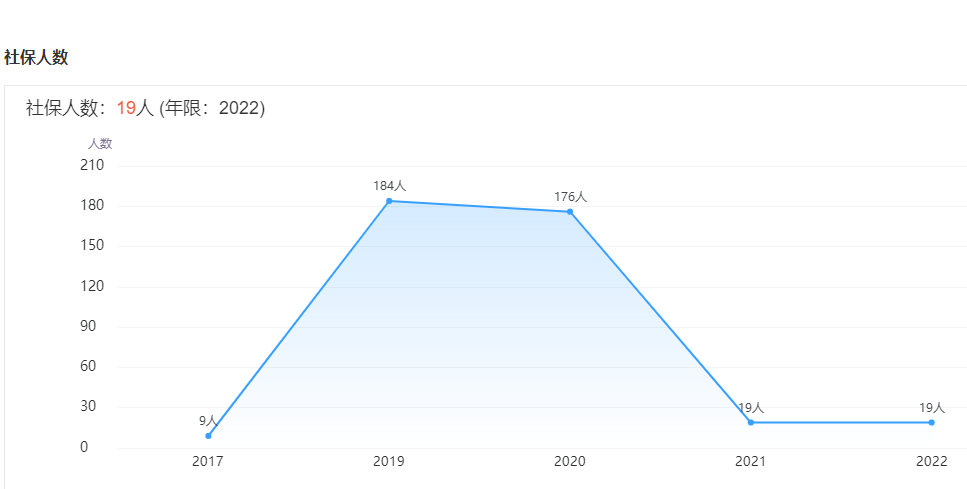

此外記者注意到,2020年-2022年前五名客戶中,東莞市能通印花材料有限公司(以下簡稱東莞能通)分別位列第四、第二、第四大客戶,銷售金額分別為1661.33萬元、2184.75萬元和1775.04萬元。不過啟信寶信息顯示,東莞能通注冊資本僅50萬元,2022年報顯示社保繳納人數19人。

東莞市能通印花材料有限公司社保繳納人數 圖片來源:啟信寶截圖

長聯科技回復記者表示,東莞能通與公司合作多年,其主要經營印花材料以及印花相關產品,經營年限較長,在業內有一定的知名度,根據其提供的銷售函證數據,其向公司采購的金額小于其自身收入,銷售與經營規模匹配。

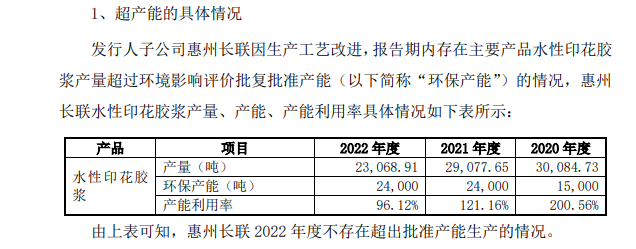

招股說明書(上會稿)顯示,長聯科技全資子公司惠州長聯新材料科技有限公司(以下簡稱惠州長聯)因生產工藝改進,存在主要產品水性印花膠漿產量超過環境影響評價批復批準產能的情況。2020年-2022年,惠州長聯環保產能分別為1.5萬噸、2.4萬噸和2.4萬噸,而產量分別為3.01萬噸、2.91萬噸和2.31萬噸,產能利用率分別為200.56%、121.16%和96.12%。

圖片來源:第一輪問詢回復截圖

長聯科技表示,截至招股說明書(上會稿)簽署日,惠州長聯已積極履行整改措施,并于2021年6月完成 “年產25500噸水性印花膠漿、1000噸數碼墨水擴建項目 ”(其中9000噸水性環保印花膠漿依托現有項目生產設備進行生產)的項目備案、環境影響評價批復并開展生產。但仍不排除惠州長聯可能因產量超過環境影響評價批復批準產能而受到主管部門處罰風險。

根據首輪審核問詢函回復,惠州長聯雖曾發生超環評批準產量生產行為,但不存在超過污染物排放標準或者超過重點污染物排放總量控制指標排放污染物的情況,且其超環評批準產量生產問題目前已得到徹底糾正且未造成危害后果,依法可不予行政處罰。

作為精細化工產品廠商,長聯科技在研發和生產產品的過程中,部分原材料如丙烯酸丁酯、甲基丙烯酸、丙烯酸異辛酯、甲基丙烯酸甲酯等屬于危險化學品,上述原材料在運輸、存放、使用等過程中若操作不當可能引起安全生產事故。

2019年5月13日,東莞市應急管理局向公司下發了《行政處罰決定書》,該決定書載明長聯科技因未將危險化學品存儲在專用倉庫內,給予5萬元罰款的行政處罰。

圖片來源:招股書(申報稿)截圖

長聯科技稱,公司已及時繳納了前述罰款,并積極整改,規范安全生產管理,2020年-2022年未再發生與安全生產相關的其他行政處罰情況。

封面圖片來源:視覺中國-VCG211366289309

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP