每日經濟新聞 2023-06-20 12:24:49

6月20日,央行授權全國銀行間同業拆借中心公布,最新一期貸款市場報價利率(LPR)為:1年期報3.55%,5年期以上LPR報4.2%,均較上一期下調10個基點。

光大銀行金融市場部宏觀研究員周茂華稱,LPR利率調降利好企業與房地產市場。一是LPR利率帶動企業部門貸款成本下降,有助于提振企業融資需求,促進投資和就業;二是5年期LPR利率下調,降低首套、剛需購房貸款成本,提振樓市需求;同時也有助于降低二套房月供利息支出等。

每經記者 肖世清 每經編輯 張益銘

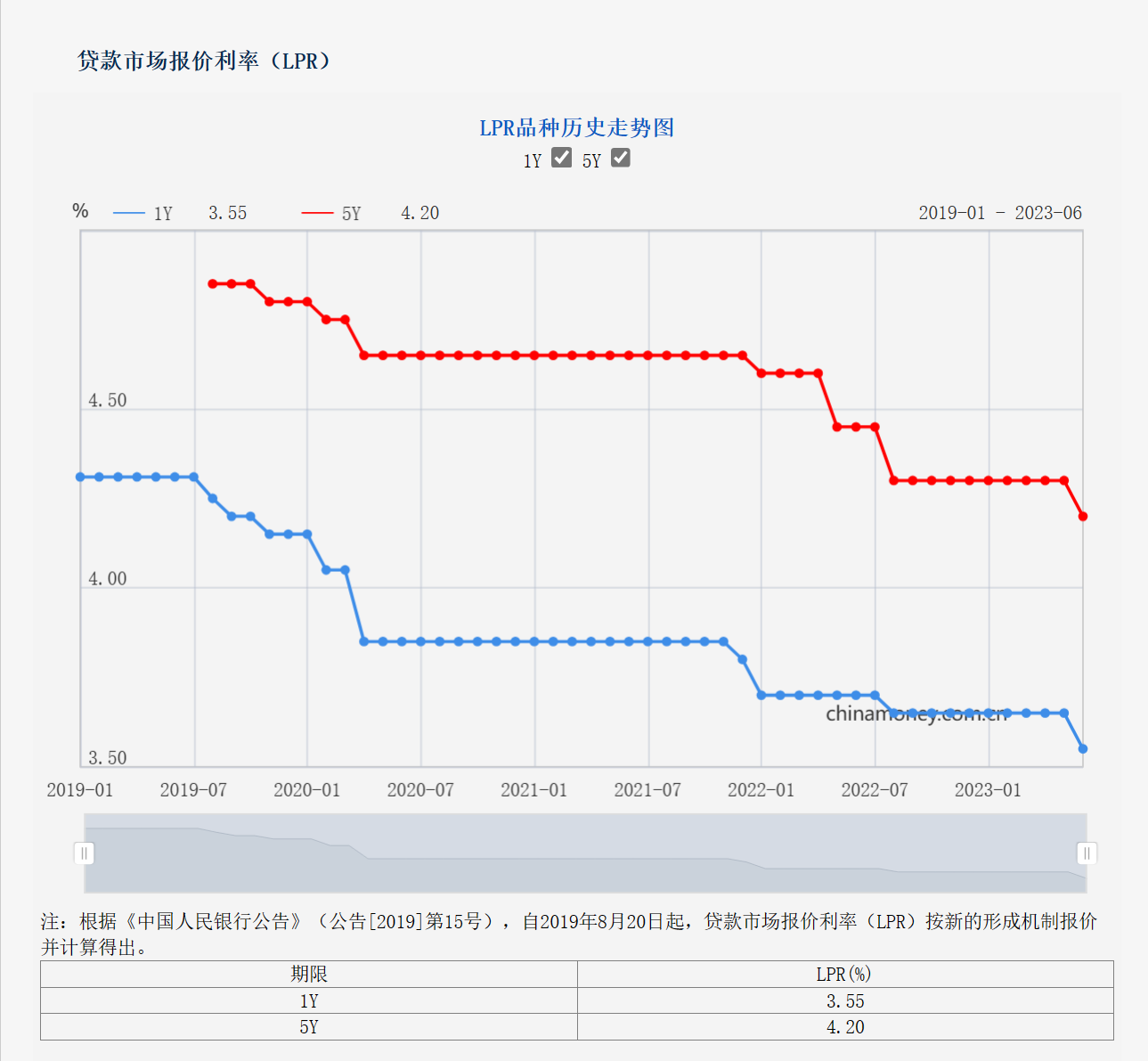

貸款市場報價利率(LPR)結束連續多月的“按兵不動”,迎來自去年8月后的首次調降。

6月20日,央行授權全國銀行間同業拆借中心公布,最新一期貸款市場報價利率(LPR)為:1年期報3.55%,5年期以上LPR報4.2%,均較上一期下調10個基點。

圖片來源:央行網站

事實上,本月LPR下調早有預兆。6月12日,央行下調逆回購利率10個BP至1.9%,隨后常備借貸便利操作(SLF)各期限利率、中期借貸便利操作(MLF)均跟隨下調了10個BP。LPR是由MLF和各報價行加點構成,其一般會與MLF保持同步調整。此前多位市場分析人士在接受《每日經濟新聞》記者采訪時就曾表示,本月LPR大概率會下調。

光大銀行金融市場部宏觀研究員周茂華對記者表示:“本次1年期、5年期LPR同步下調10BP,調降幅度略超市場預期。調降原因主要有三方面:一是MLF利率調降;二是加強經濟逆周期調節;三是暢通政策傳導,突出實體經濟支持的力度。”

周茂華稱,LPR利率調降利好企業與房地產市場。一是LPR利率帶動企業部門貸款成本下降,有助于提振企業融資需求,促進投資和就業;二是5年期LPR利率下調,降低首套、剛需購房貸款成本,提振樓市需求;同時也有助于降低二套房月供利息支出等。

自2023年6月13日開始,逆回購、常備借貸便利(SLF)、中期借貸便利(MLF)等政策利率分別下降10個基點。今日,1年期、5年期以上LPR各自下調10個BP,分別報3.55%、4.2%。

圖片來源:央行網站

招聯金融首席研究員董希淼看來,本月LPR結束連續9個月的“按兵不動”,兩個品種LPR同步下降,基本符合市場預期。

分析LPR下調原因,董希淼也表示原因在于三個方面:一是2022年9月以來,在市場利率定價自律機制引導下,各類存款利率多次下調,銀行負債成本有所下降;二是2022年12月和2023年3月央行分別降低存款準備金率各0.25個百分點,直接降低銀行資金成本;三是本月各項政策利率(逆回購、SLF、MLF)分別下降10個基點,銀行資金成本繼續降低。

周茂華表示:“整體看,本次LPR利率調降有助于增強實體經濟活力,促進投資、就業和消費良性循環。”

民生銀行首席經濟學家溫彬指出,當前經濟修復的內生動力還不強、有效需求仍不足,LPR報價下調有助于加強逆周期調節,穩增長、降成本和提信心。在全力支持實體經濟之際,后續或有更多“穩增長”政策推出,以促進需求進一步修復。

記者注意到,作為房貸利率參考的5年期以上LPR也下調了10個BP,該項利率上一次調整是在2022年8月。易居研究院研究總監嚴躍進表示:“預計后續各地銀行房貸利率也會跟著下調10個基點。”

后期房貸利率下調,將為購房者減去多少月供呢?有專業人士表示,以100萬貸款本金、30年期、等額本息為例。首套房目前全國房貸利率約為4%,其月供額為4774元。若下調10個基點,則房貸利率為3.9%,其月供額為4717元。據此計算,月供額將減少57元。

二套房目前全國房貸利率約為4.9%,其月供額為5307元。若下調10個基點,則房貸利率為4.8%,其月供額為5247元。據此計算,月供額將減少60元。

嚴躍進表示:“隨著LPR利率的下調,預計最近兩周各大銀行會紛紛下調房貸利率,即普遍會下降10個基點,這也意味著新一輪寬松的房貸政策也會開啟。從減負效應看,單純看此次下降10個基點,降息后首套房和二套房月供可以減少57元和60元。若是把過去三年LPR降息以及房貸利率下限下調等考慮,實際上最近幾年房貸月供每個月差不多可以少還10%。”

董希淼表示,5年期以上LPR下降之后,存量房貸和新增房貸利率都將繼續下降,住房消費者負擔減輕,有助于提振居民住房消費意愿,也有助于擴大其他消費和投資。

預測后續的利率調整趨勢,東方金誠首席宏觀分析師王青表示,下半年5年期LPR報價下調可能性更大。

王青進一步分析指出,視下半年經濟走勢而定,在物價水平持續溫和的前景下,若需要進一步加大逆周期調控力度,未來政策性降息還有空間。這樣來看,下半年1年期LPR報價也存在跟進下調的可能。

“預計即使下半年政策利率保持穩定,5年期以上LPR報價也有可能單獨下調,主要目標是進一步引導居民房貸利率下行,推動房地產行業盡快實現軟著陸。”王青稱,下半年推動5年期以上LPR報價單獨下調的直接動力或將包括央行有可能繼續實施降準,以及存款利率還有一定下調空間等。

周茂華稱,國內通脹溫和可控,國際收支保持基本平衡,央行政策空間足,同時,銀行資產質量和盈利整體保持良好,LPR仍有調降空間。但從1季度銀行凈息差平均水平及本次調降幅度較大看,國內商業銀行的凈息差壓力依然較大;同時,考慮金融更好配合后續其他宏觀政策措施,不排除央行仍有可能通過降準(定向降準)、結構性工具,釋放低成本、長期限資金,為經濟復蘇營造適宜貨幣信貸環境。

董希淼表示,下一步,應把穩增長、促發展放在更加突出的位置,貨幣政策繼續加大逆周期和跨周期調節力度,適時實施降準、降息,為宏觀經濟加快恢復創造更加適宜的貨幣金融環境。當然,貨幣政策不是萬能的,應加強宏觀經濟政策統籌協調,實現貨幣政策、財政政策和產業政策協同發力、綜合施策,進一步大力提振市場信心,激發有效融資需求,共同面對疫情沖擊、經濟周期及外部不確定性等多重挑戰,加快推動宏觀經濟盡快回到正常的發展軌道之上。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP