2023-08-10 20:31:20

理想汽車不斷刷新著其上市以來的季度業績表現。

8月8日晚,理想汽車發布2023年第二季度財報,季度營收、交付量等方面均創下歷史新高。數據顯示,理想汽車當期實現營收286.5億元,同比增長228.1%。同時,理想汽車連續三個季度實現盈利,第二季度的經營利潤和凈利潤分別為16.3億元和23.1億元。

“在中國新能源汽車市場愈發激烈的競爭環境中,我們于今年二季度實現了歷史最佳盈利水平,同時通過持續投入研發、快速擴張業務、提升組織流程和經營能力,進一步增強我們的競爭優勢。”理想汽車董事長兼CEO李想說。

與業績一同增長的還有理想汽車的股價與市值。從今年年初至8月9日收盤,理想汽車美股股價已上漲了105.1%,市值為636.11億美元,港股股價上漲了118.4%,市值為3285.43億港元,位列國內車企的第二位,不僅超越了一些傳統車企,且不斷擴大領先優勢。

具體來看,理想汽車今年上半年的收入總額(營收)為474.4億元,其中第二季度營收為286.5億元,同比增長228.1%,環比增長52.5%。車輛銷售收入方面,理想汽車上半年收入為463億元,同比增長229.7%,環比增長52.6%。

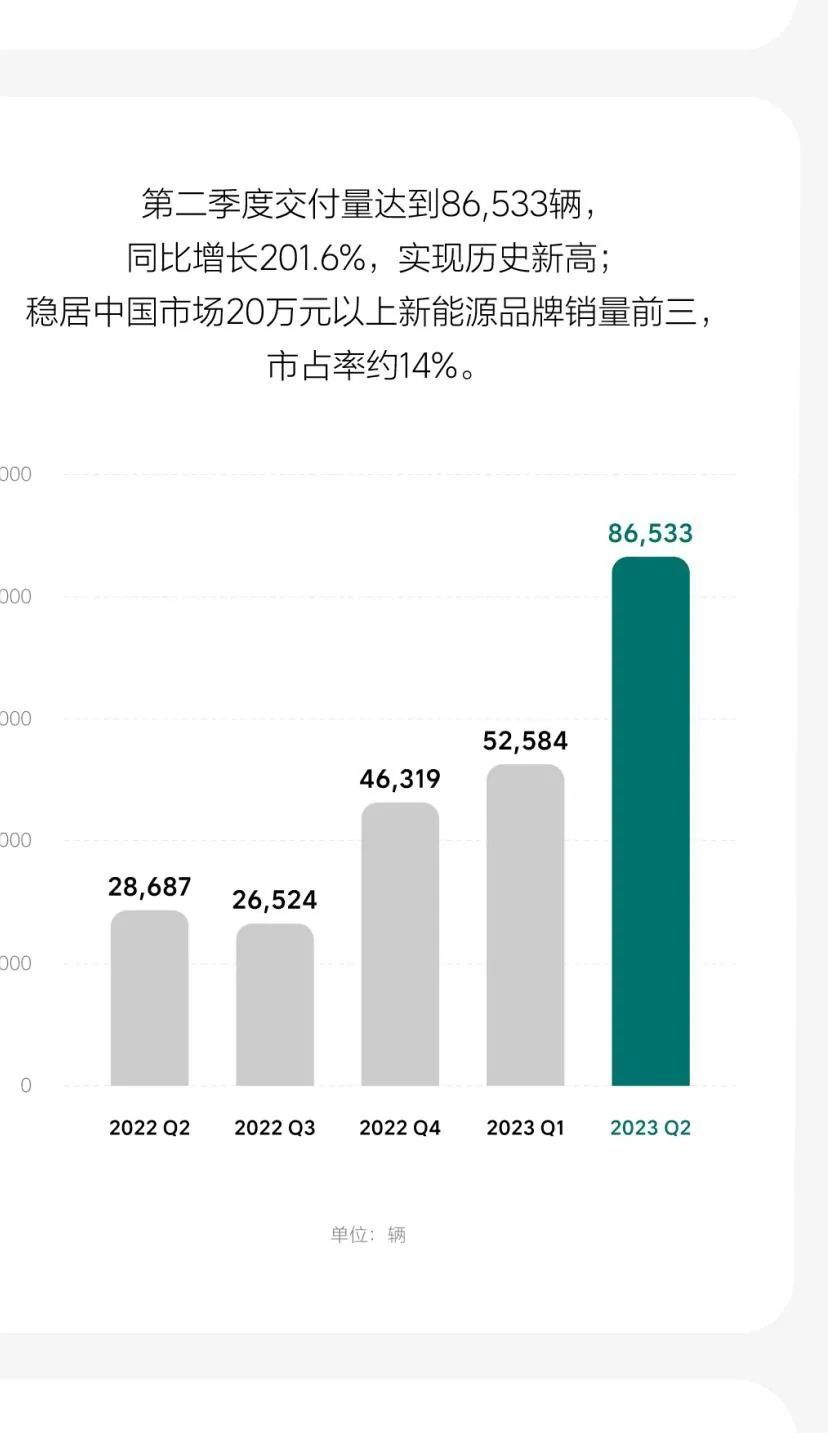

營收大幅增長的背后是理想汽車交付量的提升。官方數據顯示,理想汽車今年上半年的交付量達139117輛,同比增長130.3%,不僅超過2022年全年的交付量,且交付量呈逐月增長的態勢。其中,今年第二季度,理想汽車交付量86533輛,同比增長201.6%。

此外,一組數據可以直觀地體現理想汽車交付量的漲勢。乘聯會數據顯示,今年上半年乘用車市場零售達952.4萬輛,同比增長2.7%。其中的新能源汽車市場方面,今年上半年零售308.6萬輛,同比增長37.3%。從增速來看,理想汽車的表現跑贏大盤。

在造車新勢力陣營中,理想汽車也逐漸拉大了與其他企業的差距,其不僅是唯一一個連續三個季度實現交付量增長的造車新勢力,同時也是首家交付破40萬輛的新勢力車企;在豪華車市中,理想汽車則成為今年第二季度及上半年銷量排名首位的國產豪華品牌,還一度躋身中國市場豪華品牌銷量前四名。

有觀點稱,當前國內新能源汽車市場進入了頭部品牌的市場搶奪期。在今年第二季度,銷量居前的特斯拉、比亞迪、理想汽車三家銷量之和占主要市場份額。而在20萬元以上的新能源市場占有率方面,理想汽車已從今年第一季度的11%提升到第二季度的約14%。放眼全球,新能源汽車行業更是只有特斯拉、比亞迪、理想三家公司跨越了生死線,也就是盈利。

在交付量、市場份額提升的同時,理想汽車的產品售價區間也在提高。據了解,理想汽車去年第二季度主力車型為理想ONE,其價格區間在35萬元左右。而今年第二季度的主力車型為理想汽車L系列,產品價格上探至46萬元區間,而這也在一定程度上拉升了理想汽車的營收。

值得一提的是,盡管理想汽車在售產品的價格區間上探,但其在售的三款產品依舊是各自細分市場的標桿車型。理想L7實現“上市即上量”,連續三個完整交付月銷量破萬;理想L8則是六座中大型SUV市場的標桿,理想L9一如既往在大型SUV市場中一騎絕塵,半年交付量領軍細分行業。

展望第三季度,理想汽車計劃月度交付超三萬輛,季度交付量預計達到10萬輛至10.3萬輛,同比增長277.0%至288.3%,并在今年第四季度挑戰4萬輛的月交付量。此外,理想汽車今年第三季度營收預計會達到323.3億元至333.0億元,同比增長246.0%至256.4%。

與營收一同增長的還有毛利率。數據顯示,理想汽車今年第二季度的毛利率為21.8%,而去年第二季度為21.5%,今年第一季度為20.4%,整體上呈現穩步增長的態勢。車輛毛利率方面,今年第二季度為21.0%,第一季度則為19.8%。

究其原因,一方面是因為理想汽車堅持產品不降價,這使得理想汽車在毛利率方面占優;另一方面,理想汽車還通過新產品的布局去拓展市場空間,并通過全新商業流程體系的升級,來提升終端門店效率,最終實現毛利率的穩步增長。

今年一季度,理想汽車啟動了商業體系組織流程的升級,從過去的大區管理方式變成精細化的按省管理,并由省直接管理到門店。而其中顯著的變化就是,單店產出及每個產品專家單人的產出都有了大幅增長,從線索到訂單的轉化率也獲得了非常顯著的提升,實現了更有效的管理方式。

華西證券在研報中表示,在管理層面,理想汽車引入PBC機制,兼顧開發效率和團隊可控性,減少摩擦成本;在營銷層面,重視用戶觸達、弱化服務屬性強化銷售性質、引導用戶直接進行產品體驗,提升轉化率。“平臺化大單品開發、高效組織架構和合理的資源投入優化盈利能力。”華西證券稱。

據了解,毛利率是評估企業盈利能力的重要指標,也是現階段理想汽車最看重的市場目標之一。李想也曾提及致使毛利率增長的原因,包括銷量超預期增長帶來的規模效應初顯,對供應鏈的協同管理,堅持定價不受市場競爭波動,以及公司組織體系的高效運營等。目前來看,理想汽車在這幾方面都取得了不錯的成效。

和毛利率類似,經營利潤和凈利潤也是反映企業盈利水平和經營效益的重要指標。在今年第二季度,理想汽車的經營利潤和凈利潤雙雙創下新高,今年二季度經營利潤為16.3億元,去年同期為虧損9.785億元;今年二季度凈利潤為23.1億元,去年同期為虧損6.41億元。

如果以年銷10萬輛為生死線、以年銷20萬輛為穩固線的標準來看,理想汽車早已擁有在市場中活下去的資本,而在毛利率和凈利潤方面的優勢則讓理想汽車真正在豪華車市場中站穩了腳跟,為企業新品投入、優化服務、持續研發奠定了基礎。

除了毛利率和凈利潤方面,理想汽車的現金儲備和現金流也讓行業對其未來發展充滿信心。數據顯示,在今年第二季度,理想汽車經營活動所得現金凈額為111.1億元,去年同期為11.3億元;截至今年6月30日,理想汽車現金儲備達737.7億元。

據了解,現金流比傳統的利潤指標更能說明企業的經營質量,說明了企業的財務狀況,而現金儲備代表了企業的造血能力、抗風險能力。充裕的在手資金可以支撐企業及時結款以鞏固供應商合作關系,抵御風險。更為重要的是,其可以保證企業進行持續的研發投入。

數據顯示,理想汽車今年第二季度研發費用為24.3億元,同比增長58.4%,全年計劃在100億元左右。據李想此前透露:“理想汽車單車型的研發費用投入絕對值是中國品牌中最高的(既不搞多品牌,也不搞好多車型),L7、L8、L9算三款車,每款的研發投入都是中國行業最高。”

具體到技術研發方面,理想汽車錨定“智能”與“電能”兩方面。智能方面通過認知大模型Mind GPT提升座艙的智能化,城市NOA通過NPN特征和TIN網絡增強BEV大模型,做到擺脫高精地圖、識別萬物;電能方面則自研800V高壓純電平臺和5C電池,可以實現充電12分鐘,續航500公里。

事實上,在行業“新四化”轉型的過程中,很多新能源汽車企業都重視技術研發,尤其是造車新勢力。但迫于銷量承壓,一些企業的研發費用平攤到每輛車上的成本過高,甚至出現了毛利潤連研發費用都覆蓋不了的情況。

不過,就理想汽車而言,隨著產銷規模的增大,研發費用率(研發費用/總營收)穩定在10%左右,行業排名靠前。

華西證券預計,隨著產品銷量的提升,規模效應將持續攤薄研發和銷管費用率。“理想強大的用戶洞察力和產品定義能力將有望輻射至純電產品,并憑借800V超充純電解決方案繼續打造爆款產品。城市NOA落地則有望進一步強化理想的領先地位,帶來業績的持續上行。”華西證券表示。

在這樣的背景下,理想汽車也在向更高的目標發起沖擊。“我們有信心在2024年提前挑戰奔馳、寶馬、奧迪在中國區的銷量,在2024年努力成為中國市場銷量第一的豪華品牌。”李想說。

文/李念

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP